财报(五),中国再保险

哈喽汇

· 浙江

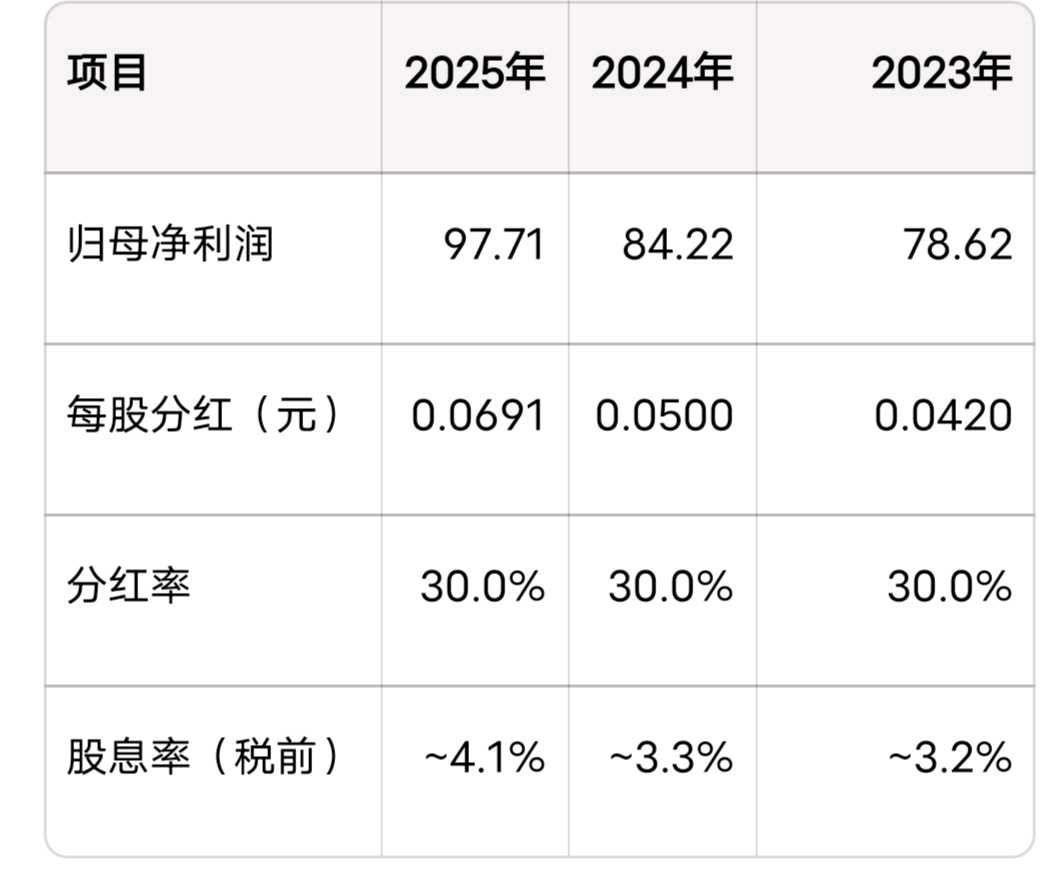

营收略增,归母利润略增,

分红0.069,大增38%,点赞,点赞。

大额计提31亿。

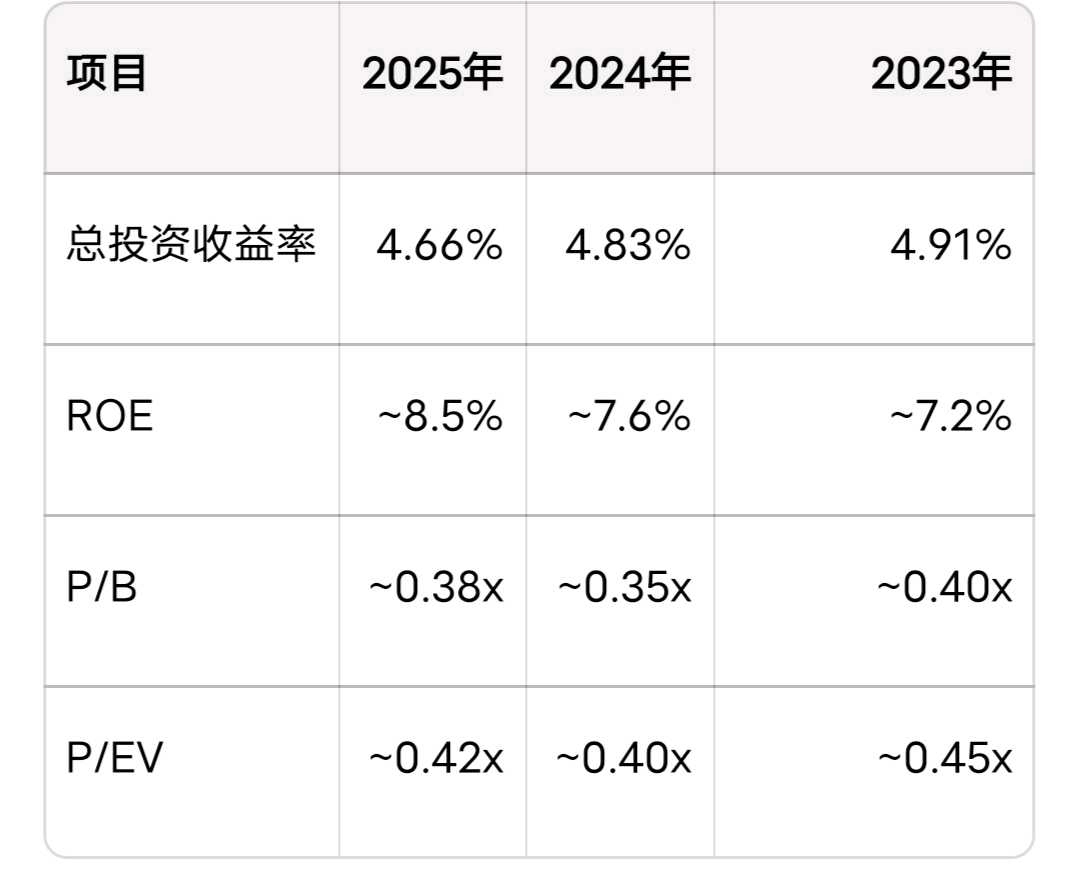

EV增长10%,较好。

保费微增,不知道为什么?业务增长差于保险业?

总投资收益率:4.66% ,净投资收益率:3.70%,还可以。股权才12.6%,占比少。

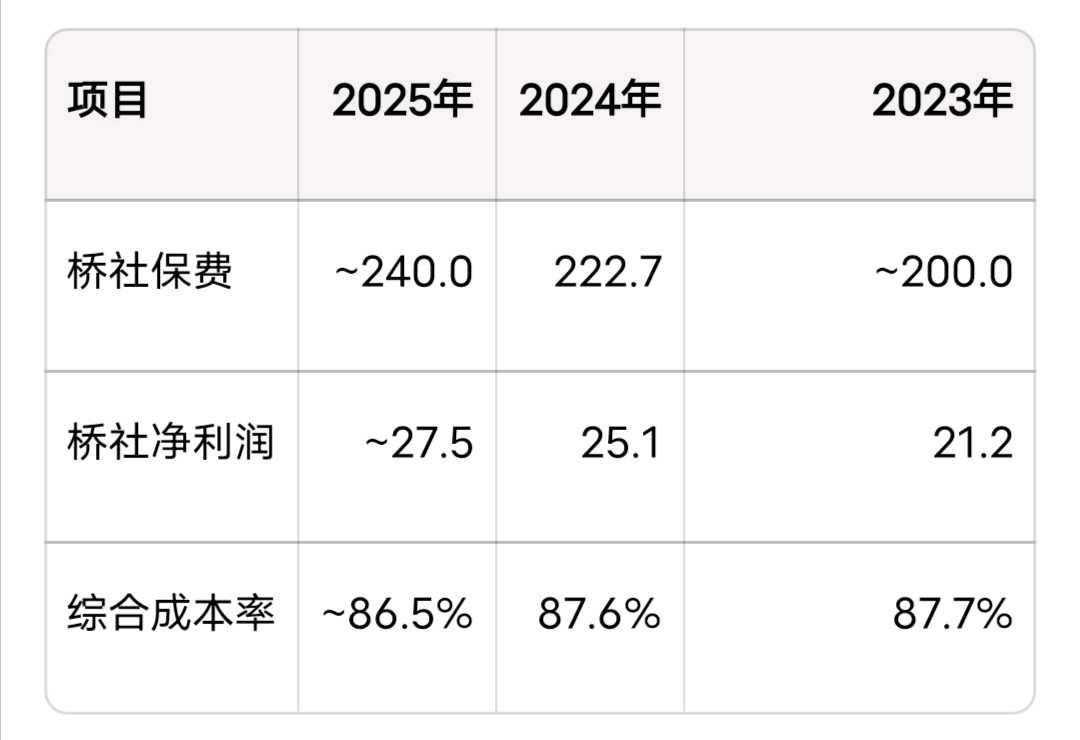

中再业务主要在国内,两成在国外。国外业务中八成是桥社贡献的。当年收购的桥社似乎是成功的。

中再的再保险国内第一,但是在国际上就是小弟弟。行业9000亿美元的规模,中再占比约1%吧。空间还很大,但中再近几年的成长性并不好。

中再入港股通,等一年又一年。九月能入通?

沙下持有中国再保险,已经有八年了吧,曾经套死多年,目前赢利了。目前股价,沙下计划不加不减,持续跟踪。

沙下看不懂保险公司,更看不懂再保险。

沙下盯着中再的分红,辅助PB,EV,保费,投资四个指标,大概率不会出大错。