2025年大北农深度分析:战略拐点显现,科技驱动增长新纪元

第一部分:大北农正处于战略拐点

2025年标志着北京大北农科技集团股份有限公司(以下简称“大北农”)的一个关键战略拐点。公司业绩实现了决定性的扭亏为盈,这并非简单的周期性复苏,而是多年战略转型成果的集中体现,确立了其作为科技驱动型农业龙头的市场地位。其核心驱动力源于三大业务板块的协同发力:在国家政策强力支持下实现爆发式增长的生物育种(种业)业务、盈利能力与运营效率双双提升的生猪养殖业务,以及作为稳固基石并发挥协同效应的饲料业务。

1.1 2025年上半年业绩概览

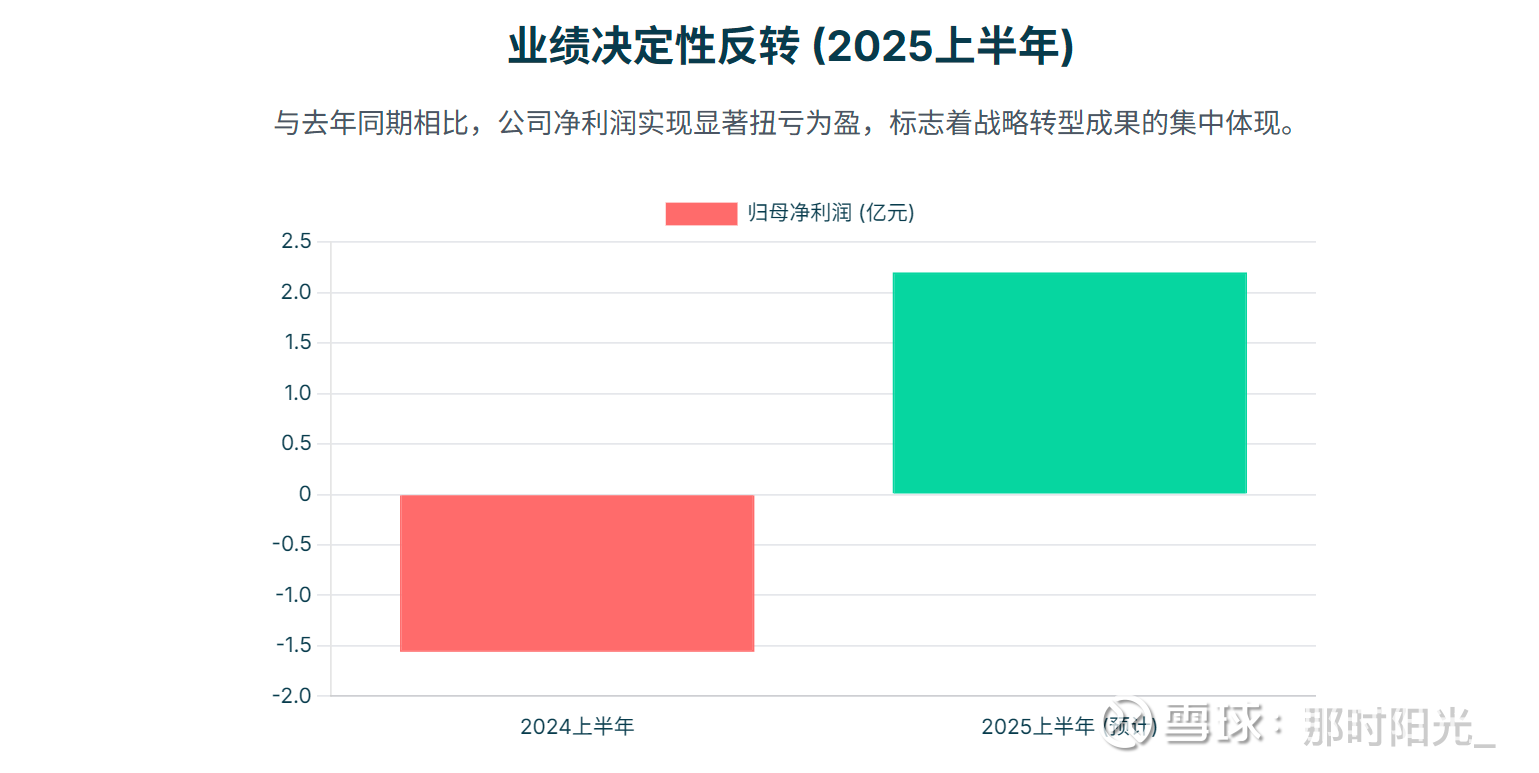

根据公司发布的业绩预告,大北农的财务状况在2025年上半年出现了显著好转。预计归属于上市公司股东的净利润将达到1.9亿至2.5亿元人民币,与上年同期亏损1.56亿元的状况形成鲜明对比,成功实现同比扭亏为盈 。这一逆转主要得益于核心业务的全面向好:

种业业务:销量与利润均实现前所未有的增长 。

养猪业务:在出栏量增加、市场行情稳定及生产成本显著下降的多重利好下,实现了盈利 。

饲料业务:实现了销量与利润的同步增长,即“量利同增” 。

1.2 2025年关键战略亮点

亮点一:生物育种领域的领军地位。随着公司自主研发的转基因性状获得商业化许可并迅速渗透市场,大北农正成为中国保障粮食安全、实施种业振兴战略的核心受益者 。

亮点二:卓越的畜牧业运营效率。公司在生猪养殖业务中展现了强大的成本控制能力,其成本结构即使在波动的市场环境下也能确保盈利,证明了其核心竞争力 。

亮点三:全球化战略布局。在南美成功获批并推行“技出粮进”战略,标志着公司在国际化和保障长期粮食供应链方面迈出了关键一步 。

1.3 宏观顺风:与国家战略的高度契合

大北农以生物技术为核心的商业模式,与中国2025年的顶层政策设计,特别是明确提出“继续推进生物育种产业化”的中央一号文件,实现了完美对齐 。这为公司的长期增长轨迹提供了强劲而持久的政策顺风。

第二部分:种业业务:高增长、高利润的新引擎

2.1 爆发式销量增长与市场份额占领

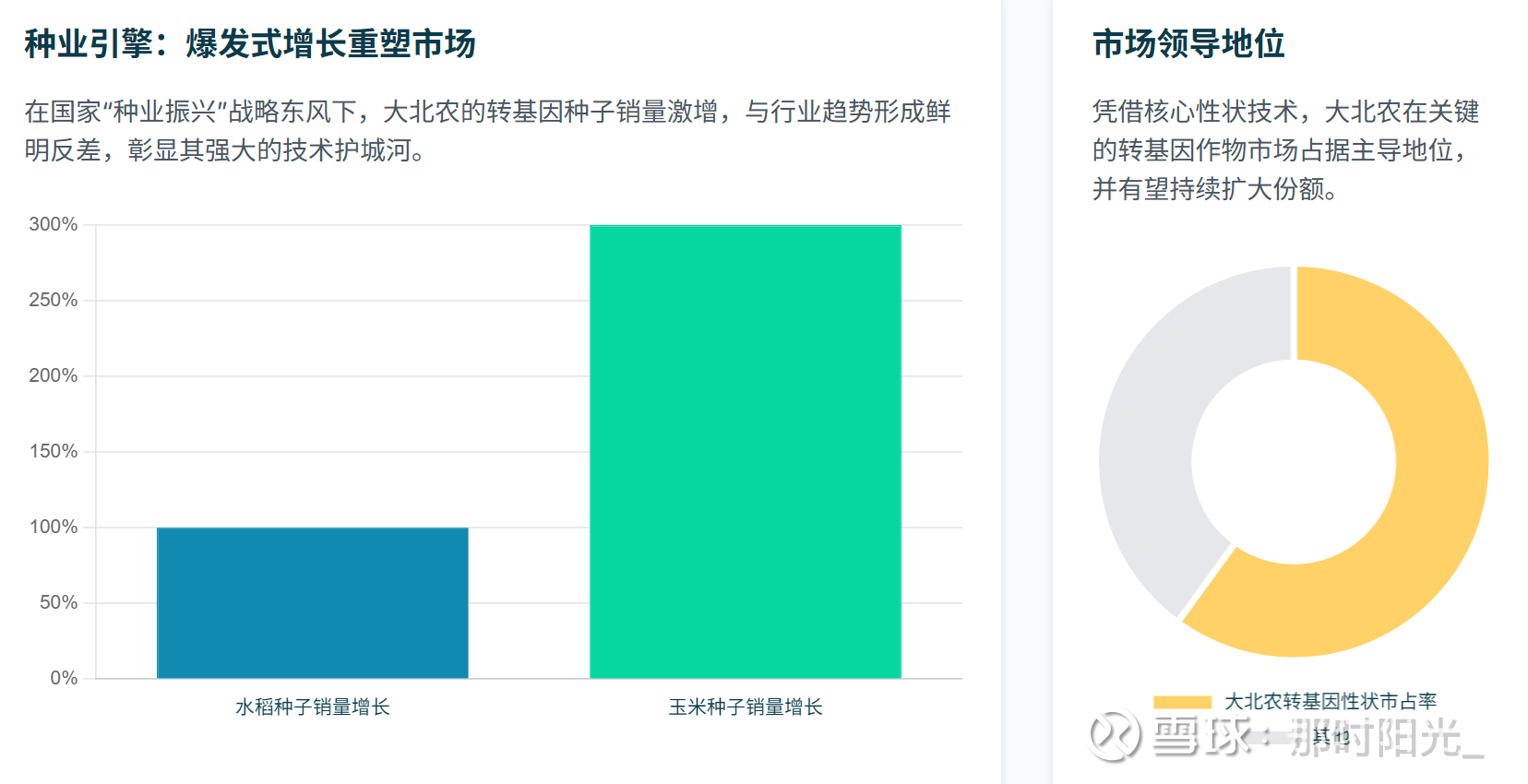

2025年上半年,种业业务已然成为驱动公司利润反转的首要催化剂。报告期内,种子产品销量同比实现惊人增长:水稻种子销量同比增长超过一倍,而玉米种子销量的增幅更是超过三倍。销量的激增直接转化为该业务板块收入和利润的显著提升 。

大北农的优异表现,在与行业同行的对比中显得尤为突出。在传统玉米种子市场面临供给过剩和去库存压力的背景下,主要竞争对手隆平高科预计2025年上半年将录得1.39亿至1.88亿元的亏损 。这种鲜明的反差揭示了一个深层次的市场动态:大北农并非仅仅顺应市场潮流,而是在通过技术优势重塑市场格局。其在挑战性环境中取得的成功表明,公司拥有的自主知识产权转基因性状构筑了坚实的竞争壁垒。即便在整体市场饱和的情况下,农民依然愿意为大北农种子所带来的更高产量和更优抗性等价值买单。这证实了公司生物技术平台的商业可行性与强大的市场议价能力。

2.2 引领生物育种产业革命

中国的农业政策在2025年已将生物育种提升至国家战略高度,视其为保障粮食安全和实现种源自主可控的“芯片”产业 。国家层面正通过加速产业化进程、组建创新联合体、强化知识产权保护等一系列举措,为大北农这样的领军企业创造了极为有利的宏观环境 。农业农村部等机构亦通过“重大引领性技术”征集等项目,积极推广先进生物育种技术 。

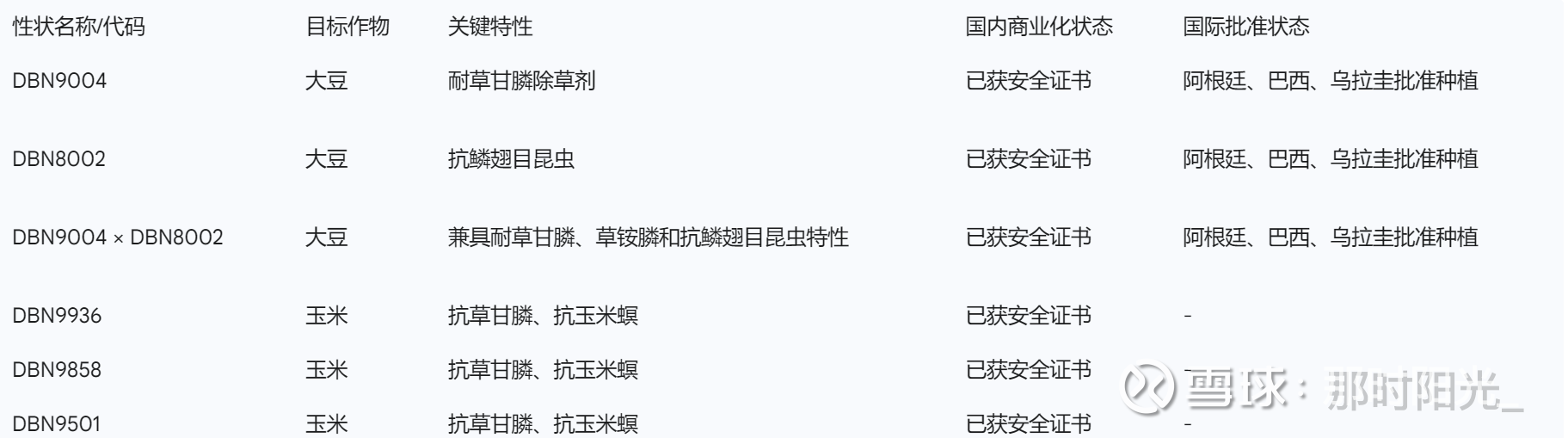

在此背景下,大北农凭借其领先的性状组合占据了市场主导地位。公司已拥有4个玉米和1个大豆的转基因生物安全证书 。管理层确认,其性状在2024年种植季的市场占有率已达到约60%,并有信心在2025年强有力的政策推动下进一步提升该比例 。

更重要的是,公司并未满足于现有成就。其研发管线中储备了迭代的二、三代产品,如“保抗、倍抗”产品,这些新产品在抗虫效果和抗除草剂耐受性(可达4倍以上)方面均有显著提升 。研发方向还包括性状叠加、多作物产品开发以及融合基因编辑等前沿技术,这清晰地展示了公司维持技术领先地位的未来路径。

表1:大北农核心生物育种资产(2025年)

2.3 全球雄心:“技出粮进”战略

2025年,大北农的国际化战略取得实质性突破。其复合性状大豆产品(DBN9004 × DBN8002)在巴西获得商业化种植许可,此前该产品已在阿根廷和乌拉圭获批 。这使得大北农成为目前唯一一家在南美三大农业国获得转基因大豆正式种植许可的中国企业 。

公司正在积极落地其“技出粮进”的创新商业模式。该模式的具体操作是:向南美当地的种子公司和农户提供其先进的转基因性状和种子,通过订单农业等形式组织生产,最终收获的商品大豆再通过与国内粮商合作进口回中国 。这一战略远超简单的技术出口,它是一项着眼于全球粮食安全和国家战略需求的长期布局。通过掌控农业的“芯片”——即核心种子技术,大北农不仅能获取高利润的技术许可费,更重要的是,它为中国庞大的大豆进口需求建立了一条更为安全和可控的供应链,降低了对国外技术供应商的依赖。这完美地将企业发展战略与国家粮食安全战略融为一体,构成了极具说服力的发展叙事。

第三部分:生猪养殖:在行业上行周期中凭效率盈利

3.1 产量与销售额显著增长

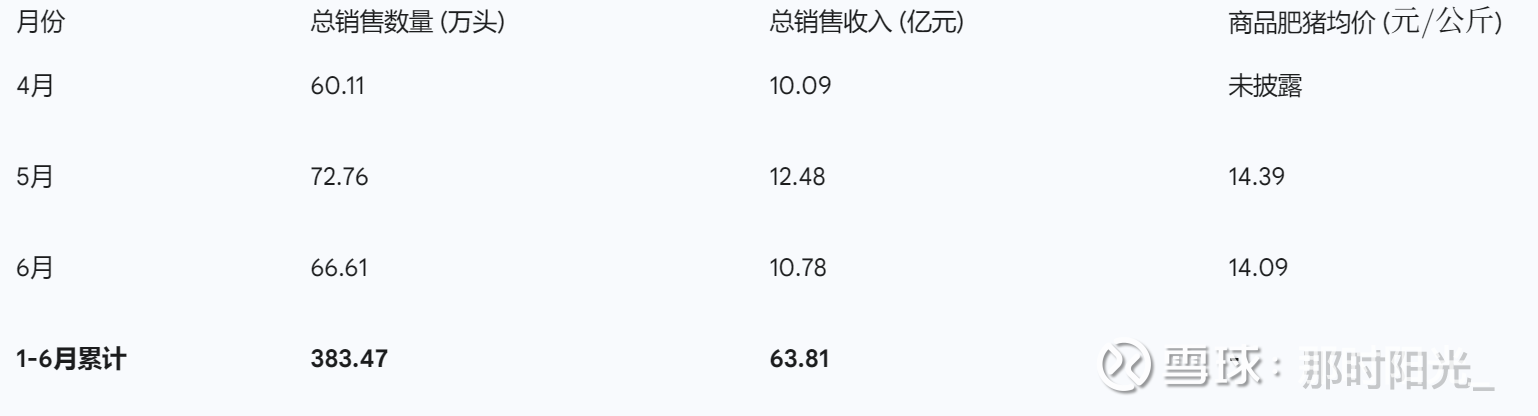

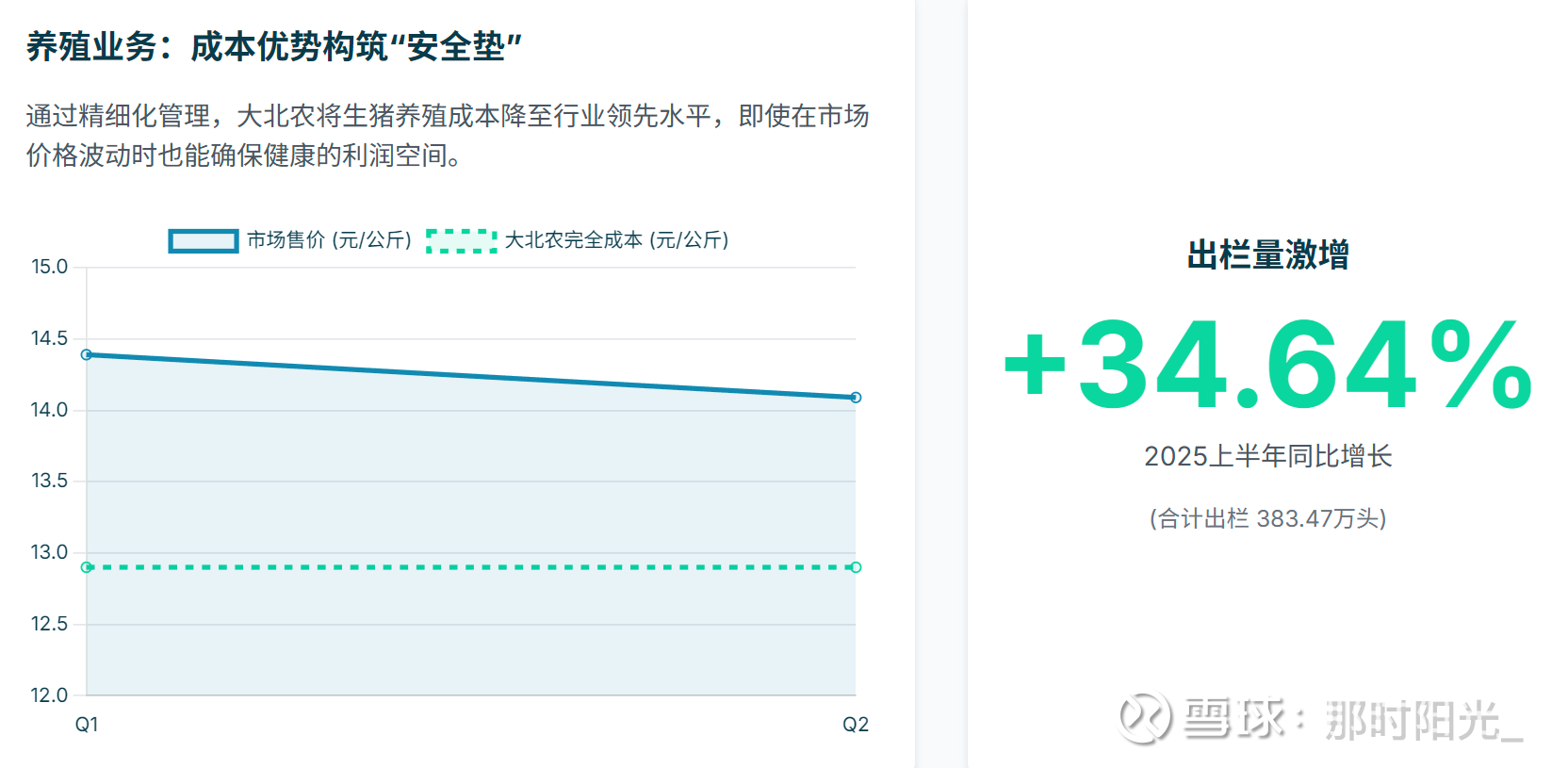

2025年上半年,大北农的控股及参股养殖平台合计出栏生猪383.47万头,同比增长高达34.64% 。这一强劲的增长势头为全年业绩奠定了坚实基础,公司管理层预计2025年全年生猪出栏量(含控股与参股)将在800万头左右 。

出栏量的增长,叠加报告期内持续稳定的生猪行情,共同推动了销售收入的大幅提升。2025年1-6月,该业务板块累计销售收入达到63.81亿元人民币 。

表2:大北农2025年上半年生猪销售月度数据

3.2 成本领先已成核心竞争力

2025年,大北农养猪业务最引人注目的亮点在于其卓越的成本控制。公司在半年度业绩预告中明确指出,养殖成本的不断下降是该业务实现盈利的关键因素之一 。具体数据显示,截至2025年3月,公司(含控股与参股)的育肥猪完全成本已降至12.9元/公斤的行业领先水平 。

实现低于13元/公斤的成本线是一项至关重要的竞争优势。回顾上半年,市场销售均价基本维持在14元/公斤以上。这意味着,大北农的成本结构为其提供了健康的利润空间。更重要的是,这构筑了一个坚固的“安全垫”,能够有效抵御生猪行业众所周知的价格周期性波动。当行业巨头如牧原股份同样在景气周期中获得高额利润时 ,大北农所展示的成本控制能力证明了其运营的韧性。即使未来市场价格下跌5%至7%,公司依然能够维持盈利。这种通过改进生产指标、优化种群和精细化管理实现的成本领先,正将公司的养猪业务从一个依赖行情的周期性板块,转变为一个更加稳定和可预期的利润贡献中心。

第四部分:饲料业务:坚韧的协同基石

4.1 稳健增长与盈利能力提升

作为大北农的起家和基础业务 ,饲料板块在2025年上半年实现了“量利同增”的良好态势,即销量和利润同步增长 。这一表现成功扭转了上年同期销量下滑的局面 ,显示出强大的复苏动力。

该板块的盈利能力是公司整体业绩的重要支撑。根据2025年第一季度的数据,饲料板块贡献了超过1亿元的利润,在公司当季1.34亿元的总归母净利润中占据了绝大部分 。这清晰地表明,饲料业务不仅规模庞大,更是一个核心的、实质性的利润中心。公司将盈利能力的提升归因于强化经营管理、提升运营效率以及期间费用的有效控制 。

4.2 垂直一体化的力量

饲料业务的优异表现不能孤立看待,它与公司养猪业务的扩张形成了强大的内部协同效应。2025年上半年生猪出栏量34.64%的同比增长 ,为大北农的饲料产品创造了一个巨大且稳定的内部“ 垄断市场”。

这种协同效应的逻辑链条十分清晰:首先,公司预计2025年全年出栏约800万头生猪 ,这些生猪所需的大量饲料将由内部供应。参考2024年超过170万吨的内部饲料销量 ,可以预见2025年的内部需求将更为庞大。其次,这种稳定的内部需求为饲料厂提供了可靠的产能利用率保障,从而有效摊薄了单位生产成本。最后,这也使得公司部分业务能够免受外部饲料市场激烈竞争的直接冲击。

因此,饲料部门不仅仅是一个独立的业务单元,更是一项战略性资产。它为养猪部门提供了成本更低、供应更稳定的关键生产资料,反过来,养猪部门的成长又为饲料部门的销量和盈利能力提供了强劲的内生动力。这种垂直一体化模式,正是大北农整体运营韧性和综合竞争优势的关键来源。

第五部分:2025年战略展望:宏观环境利好与综合优势凸显

5.1 不可动摇的国家政策顺风

“种业振兴行动”作为一项顶层国家战略,在2025年得到持续强化,其核心目标是实现农业“芯片”——种业的科技自立自强 。国家正通过对研发的大规模投入、建设“南繁硅谷”等重大科研平台以及加强知识产权保护等措施,全力支持种业发展 。

2025年中央一号文件明确要求“继续推进生物育种产业化”,这相当于为转基因作物的推广应用提供了清晰的政府背书,为大北农的核心产品创造了法律和商业上都极为有利的环境。这些政策并非停留在口号层面,而是辅以设立专项资金、鼓励产学研合作、构建国家级创新平台等具体措施 。

在此背景下,大北农的角色已超越了一家单纯受益于政策的公司,它已成为国家执行其粮食安全战略的关键企业载体。其在转基因性状领域的领先地位,使其成为政府实现种源自主可控目标不可或缺的合作伙伴。这种与国家战略的深度绑定,为公司提供了无与伦比的长期战略优势,并显著降低了其增长路径上的政策风险。

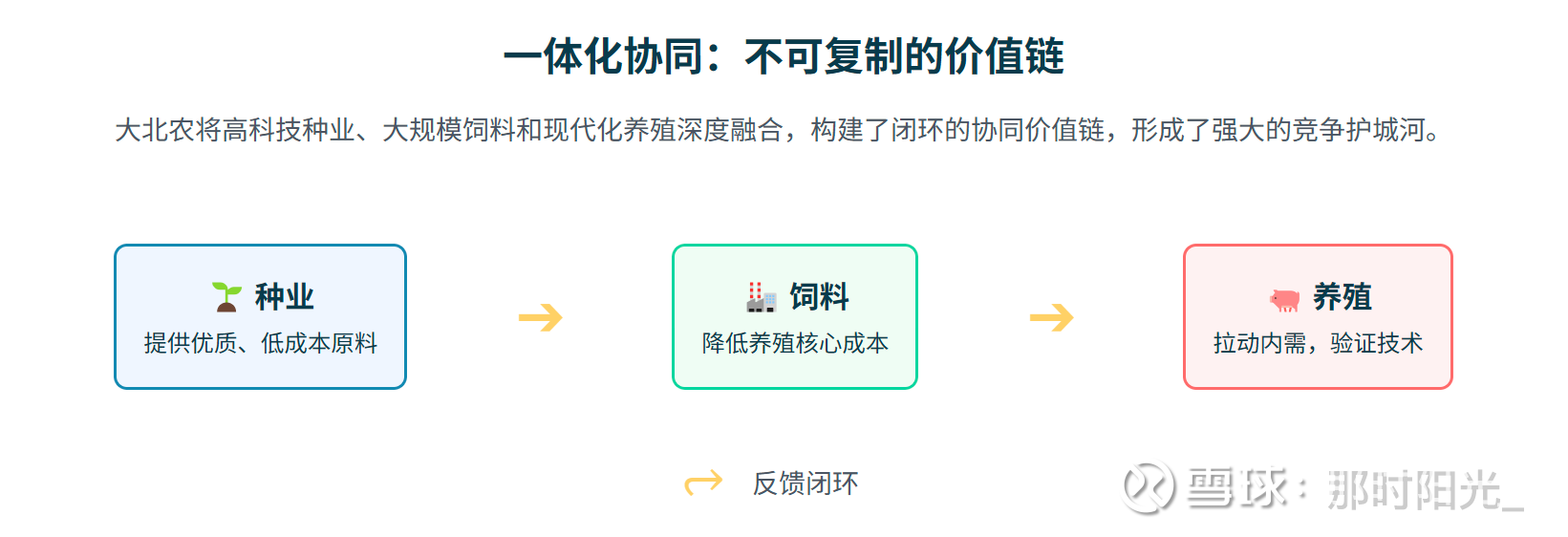

5.2 “种植+养殖”的协同价值链

大北农将高科技的种业、大规模的饲料生产以及现代化的生猪养殖整合在一起,构建了一个强大且闭环的价值链 。这种模式的协同效应体现在多个层面:

从种子到饲料:拥有自主知识产权的优质转基因玉米和大豆,意味着可以为饲料部门提供成本更低、品质更高的核心原料。

从饲料到生猪:高效、低成本的饲料供应是降低养猪成本最核心的环节,直接提升了养殖业务的盈利能力。

从养殖到种子(反馈闭环):庞大的养殖基地不仅是公司种子和饲料技术的真实世界试验场,更是一个极具说服力的示范平台,能够有力地向市场证明其技术的优越性,从而加速外部市场的采纳。

这种一体化模式创造了单一业务竞争对手难以复制的护城河。纯粹的种子公司缺乏下游市场的拉动和大规模的应用验证,而纯粹的养殖公司则完全暴露在饲料和种源成本波动的风险之下。大北农的模式将这些环节内化,在价值链的多个节点上捕获利润、分散风险。

5.3 前瞻性风险与应对

风险一:大宗商品价格波动。玉米、大豆和生猪的市场价格受多种因素影响,存在不确定性。

应对:公司在生猪养殖环节的成本领先优势提供了价格下行时的缓冲。同时,“技出粮进”战略为大豆这一关键原料的长期供应和成本控制提供了战略性对冲。

风险二:重大动物疫病。非洲猪瘟等疫病对养猪业始终是潜在威胁。

应对:公司推行的标准化、高生物安全水平的现代化养殖设施,作为其降本增效的一部分,本身就极大地降低了疫病风险。

风险三:转基因技术的监管与舆论变化。尽管当前政策高度支持,但未来的变化仍可能影响种业业务。

应对:大北农与国家粮食安全战略的深度绑定,使其在一定程度上成为战略性资产,降低了遭遇不利政策突变的风险。政府自身对产业化的推动也意味着官方将主导公众科普,以支持技术应用 。同时,公司强大的研发管线确保其能持续引领技术和法规的演进。