如果高瓴资本没买格力,而买......

“即便你再老练,也无法改变这样一个事实:你所有的知识都是关于过去的,而你所有的决定都是关于未来的。”

——通用电气前董事长伊恩·威尔逊

2026年1月的一期关于投资的播客中,管清友对谈喜马拉雅的COO常劲,题目为:价值投资穿越周期的理性之光。

其中有一个问答非常精彩,对于做投资的人来说,可以说就是核心问题,能回答对这个问题的人也非常罕见:

问:价值投资最核心的道理是什么?

答:安全边际。

投资是实践的学科,并非文字辩论游戏,“谁说的精彩,谁说的天花乱坠,谁就对”并不适用于实践的学科,就这个问题而言,是开放性的。我相信每个干投资几年的人都能说上一套理论,而且逻辑严密,且密不透风,比如:

价值投资的核心就是“找到伟大的公司”;

价值投资的核心就是“好公司+长期持有”;

价值投资的核心就是“好公司+好管理+好价格”;

价值投资的核心就是“坚守能力圈”;

价值投资的核心就是把股票当成公司;

价值投资的核心就是把股票当成公司的一部分

价值投资的核心就是把股票当成生意;

价值投资的核心就是要利用市场而不是被市场利用;

.........

这样的话,我可以一直写下去,写到地老天荒,写到吐血,而且每句话都可以配上案例,弄成一篇精彩绝伦的文章,但是真拿上钱去市场上干一票,大概率还真赚不到钱,搞不好还亏的一头雾水:我懂得这么多道理,怎么还没变成巴菲特?

别说天天上网学投资的人了,就算巴菲特和芒格身边的人也不一定能搞明白这里面的玄机,2025年莫尼什·帕伯莱(芒格的投资密友)做了一个演讲,说了一个伟大的故事:

你们有些人可能知道,在20世纪60年代末和70年代初,有一个“漂亮50”(Nifty 50)的概念,这与现在印度的Nifty 50指数不同。 当时的想法是,你买入50只蓝筹股,每只配置2%的等额资金。你不需要关心估值或其他任何事情。你只需买入这些占主导地位的企业,然后长期持有,不管不问。 它确实起飞了,“漂亮50”变得极受欢迎。

然后我们经历了1973年和1974年的大萧条,那是一场慢动作的巨大崩盘。两年间,市场下跌了超过50%,“漂亮50”被彻底击垮。到了1975年,没人再投资“漂亮50”了。那个时代结束了。

关于沃尔玛是否属于“漂亮50”存在一些争议。沃尔玛于1970年上市,为了让我的演讲更有趣,我假设沃尔玛是“漂亮50”的一部分,占其中的2%,那么如果你投资了100美元,就有2美元投在了沃尔玛上。 “漂亮50”中有许多股票归零了,比如施乐(Xerox)、宝丽来(Polaroid)、柯达(Kodak),一大堆曾经高飞猛进的公司最终一无所获。 但如果我们做一个极端的假设,假设50只股票中有49只都归零了。假设除了沃尔玛之外的所有东西都消失了,尽管当时还有像可口可乐、美国运通、ADP这样至今仍很强大的企业。 但如果我们假设其他一切都没了,仅仅凭借“漂亮50”中剩下的这2%,在过去55年里也完胜了标普500指数。

标普指数表现很好,大约增长了320倍,达到了32,000点左右。但这2美元的沃尔玛投资却完爆了标普,如果你算一下,回报率大约是64,000倍。 这里有几个教训,我们知道投资中存在幂律法则,我们知道股市的大部分回报来自于极少数几家小企业。

长期持有这些企业非常重要。

看了这段高谈论阔,你是否被莫尼什·帕博莱打动了?

答:没有!

啥?没有?那他接着讲:

如果我们回顾伯克希尔过去60年的历程,试图审视沃伦在这六个十年里做了多少重要决定,我们知道他们收购了80多家企业,投资了300或400只股票。再加上巴菲特的关键招聘可能超过10次,我们暂且算至少10次关键招聘。 实际上,他在过去六个十年里可能做了400或500个重要决定。像沃伦这样的人,命中率可能只有2%到4%。换句话说,他所做决策中的2%到4%导致了我们所有人对伯克希尔的兴趣。其余的96%或98%并不重要,就像“漂亮50”一样,那98%并不重要,只有那2%推动了发展。

我不知道这些是不是他所说的那12个决定。我试着猜了一下,阿吉特·贾恩(Ajit Jain)是这12个之一。查理曾说,伯克希尔在任何投资上获得的最佳回报就是他们为聘请阿吉特·贾恩支付的猎头费。阿吉特单枪匹马为伯克希尔从零开始创造了超过千亿美元的价值。 喜诗糖果(See’s Candies)、可口可乐、苹果、国家赔偿公司(National Indemnity)和中美能源(Mid-American)应该也在其中。导致这一结果的仅仅是少数几个决定。

关于这12个决定,重要的不是买入它们的决定;重要的是持有的决定;持有的决定比买入的决定更重要。 沃尔玛也是一样,沃尔玛作为“漂亮50”的一部分并不重要,重要的是在很长一段时间内不对它做任何操作,这才是至关重要的。

我相信初学者很难抵挡住这个故事的诱惑,而且往往经验老到的投资人内心的共鸣音声更大,没办法,实践的学问实在是容易误入歧途啊,难怪《宗镜录》作者——永明延寿禅师——说:“有禅无净土,十人九蹉路(只参禅不学净土宗,十个人里九个都会走错路)”。

很多人会盯着历史上最伟大的投资家巴菲特学习,就像修行人,谁不想学五祖慧能呢?

一句:应无所住而生其心,顿悟成佛!

谁不想买一个伟大企业就财务自由?

谁不想像段永平一样,重仓一个网易就翻个100倍呢?

细读过巴菲特的传记《滚雪球》的人应该能看出一个细节:

1984年,哥伦比亚大学商学院为庆祝本·格雷厄姆与戴维·多德合著的《证券分析》发行50周年,召开了一场大型研讨会。格雷厄姆希望巴菲特能参与修订自己的另一部著作《聪明的投资者》(The Intelligent Investor),并希望借助巴菲特的名气提升销量。但巴菲特与导师在很多问题上都难以达成共识,巴菲特尤其要突出对好公司重仓这个思想,但是格雷厄姆并不是没有同意,而是强烈反对,因此,这一分歧最终导致巴菲特未完成修订,仅为其撰写了序言。

格雷厄姆深知这个思想别说是业余散户【注:《聪明投资者》这本书主要针对的是普通散户】,就算是专业资深投资人也只有极少数能学会。格雷厄姆更相信普通人应采取另一条路线,这个路线简单而有效,将“安全边际”作为核心,更适合普通人去学习,就像佛学的净土宗,真可谓:“无禅有净土,万修万人去;但得见弥陀,何愁不开悟。”

下面,我们看看高瓴资本在格力电器上的投资,来看看变成巴菲特有多难?

同时,我们再换一个角度看看,如果高瓴资本学习格雷厄姆,买入另一个标的,结果会有什么不同?

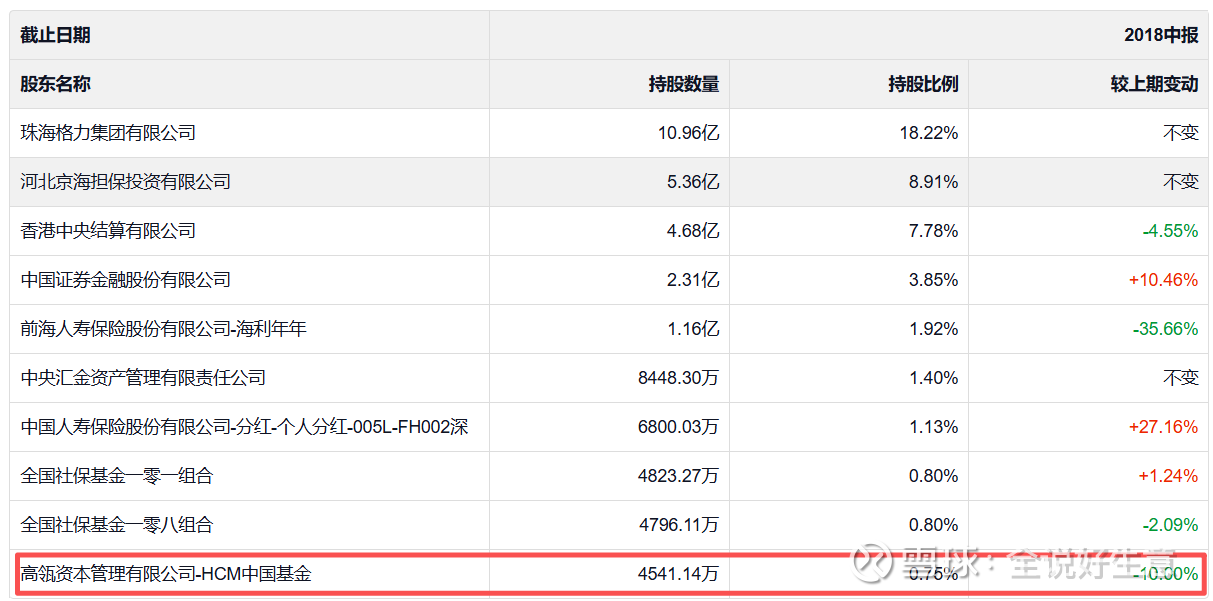

据媒体报道,高瓴资本在2006年就开始买入格力电器了,但是金额并没进入十大股东,他第一次以十大股东身份进入时,那是在2016年的第一季度,一次性购买4536.11万股,持股市值大约在9个亿,持股成本大约20元/股,公司此时总市值大约在1200亿,如图:

在2016年四季度时,再次加仓约510万股,加仓成本大约在22-25元/股,之间如下图:

2018年二季度,高瓴资本又减持了505万股,减持均价大约在50元/股,如下图:

2018年三季度,高瓴资本又减持大约200万股,减持均价大约在38元/股,至此高瓴资本持有大约4340万股至2019年三季度,如下图:

这时,格力电器的股价大约在60元/股,公司总市值3600亿,高瓴资本持有市值大约为26亿,其中有700万股的短线获利大约1.6亿,这期间分红所得大约2.3亿,因此总回报为:26+1.6+2.3-9=10.9亿,用时大约3年9个月,年化复利大约为24%。

可以说这笔投资是相当成功!

2016年的高瓴资本作对了什么呢?

首先,2013-2015年空调市场上经历了最惨烈的价格战,价格战始于2013年国庆节,由格力在淡季率先打响。2015年价格战打得格外惨烈。当年3月,格力联手国美,美的联手苏宁,双方阵营对立,展开大规模促销,奥克斯1匹定频空调甚至卖到了999元的低价。价格战的直接原因就是当时行业库存高达4000万套,接近一年的国内销售量,巨大的库存压力迫使企业不得不降价清仓;

其次,在2016年初,也就是高瓴资本买入的时候,恰好处在杠杆牛破灭的时候,可以说市场一片惨谈,很多杠杆资金不得不卖出,就在这时,格力电器的市值大约在1200亿。而2015年即便在恶性价格战的情况下,公司仍然在当年创造了90亿+的自由现金流。

值得注意的是:格力电器当年底的净现金约为145亿,其中还有约475亿的资产(其中应收款178亿,存货95亿,固定资产155亿)。

因此,如果假设未来价格战结束,回归到行业正常竞争,格力电器就是一年大概率能产生高于120亿自由现金流的资产(只要价格提高10%,同时量提高5%),对于市场1200亿的报价来说,粗略估计未来收益率会高于11%。

最后,随着2016年库存逐渐消化,原材料价格上涨,空调企业终于从持续了一年多的价格战中抽身,市场价格在2016年3-6月开始稳步回升。2016年到2017年,行业日子相对好过一些。但是好景不长久,到了2019年,行业库存再度高企(一度传出5000万台)。为清场洗牌,格力在2019年双十一发起了一场让利30亿元的“价格偷袭”,将一匹定频机的价格拉低至1399元,再次点燃了行业价格战。当时也正值空调新能效标准实施前夕,企业需要清理旧能效产品库存。

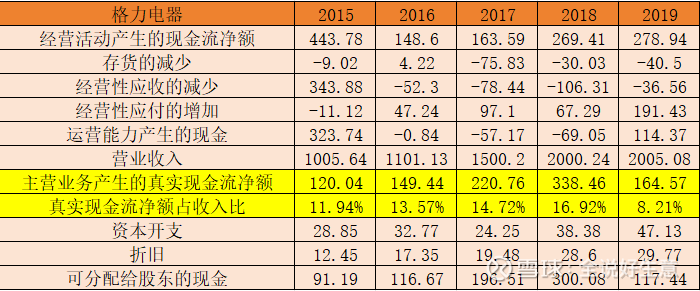

从下表可以看出,格力电器2015-2019年的现金流变化:

值得注意的是:即便在2019年再次价格战时,公司的自由现金流也比2015年高28%,更重要的是2016-2019年,格力电器一共产生了730亿的自由现金流,在高瓴资本持有的时间段内格力电器拿出来325亿作为股息,我们先不考虑股价的变化,以1200亿为成本计算,仅仅股息收益就达到了27%,自由现金流收益率61%,以马后炮看:这样的投资,安全边际确实极高了!

就在这时(2019年末),格力电器正在酝酿一场变革:在企业内部的定义是一场意义深远的国有企业混合所有制改革(简称“混改”)。这不仅是简单的股权转让,其核心目的正是为了“改革”,旨在通过引入战略投资者,从一家地方国资控股的企业,转型为更加市场化的公司。

这场改革被市场视为“国企混改3.0”的标志性事件。珠海市国资委和格力集团给出的官方定义非常清晰:

深化格力电器混改,战略性减持格力电器国有股权,是深化珠海市国企改革和混改的重要举措,也是促进格力电器健康快速高质量发展的市场化选择。

简单来说,就是国有资本从竞争性领域的家电企业中逐步退出,由“管企业”转向“管资本”,让市场在资源配置中起决定性作用。改革完成后,格力电器变更为无控股股东和实际控制人的状态,从根本上改变了企业的基因。正如董明珠当时所言,这是为了让格力电器“变成一个真正市场化、法制化、制度化的公司”。

董明珠在投资者见面会上明确表态:“格力需要的是真心诚意愿意帮助格力电器发展的企业,此次交易绝不接受野蛮人参与”。这为遴选新股东定下了基调:必须是尊重现有管理层、愿意做长期投入的“同路人”。

由于高瓴在2006年就成为了格力的股东,又在2016年股灾期间重仓买入长期持有了3年多,以长达13年的绑定关系无疑将竞争者都排除在外了,这条规定无疑就是专门为高瓴资本量身定制的。而高瓴资本呢?仿佛又看到了2015年末的格力再现 ,行业内惨烈的价格战一旦结束,企业现金又会喷涌而出,而这次恐怕就不是赚10亿的规模了,看准时机的高瓴资本凭借13年来对格力的深度认知,准备重仓出击,而这一次也准备赚个大的,他准备以约416的现金(46.17元/股,对应2780亿市值)拿下格力电器15%的股权(对应9.02亿股),成为第一大股东。

高瓴资本显然拿不出这么多现金,不过这次他采用了杠杆收购的方式进行,自己拿出218.5亿元,用9.02亿股作为抵押,从银行贷款198.12亿元,初始贷款利率为4.5%,贷款期限6年,合同规定格力电器每年分红不低于归母净利润的50%,以此分红金额用来偿还贷款利息和本金,给银行上了保险。

这无疑是一个四赢的合作方案,高瓴资本信心百倍入局准备赚大钱,管理层拿到了股份,银行又进行了几乎无风险放贷款,地方政府又增加了一个国企混改的案例。

六世达赖喇嘛——仓央嘉措,诗曰:

动时修止静修观,

历历情人在眼前;

......

观中诸圣何曾见?

不请情人却自来;

......

世间安得双全法,

不负如来不负卿。

是啊,这世间两全法都难,何年何月又安得四全法呢?如果你是主宰这残缺世界的上帝,非要其中一个环节出问题,你大概率会从哪个环节破坏呢?

现在你需要做的就是检查一下这个资产到底硬不硬?其次你需要看看资产定价到底合理不合理?

2019年末公司拥有净现金约500亿,公司有形资产约600亿(其中存货240亿,固定资产190亿,应收款85亿),公司2019年大约117亿的自由现金流,此时公司营业规模比2015年涨了1000亿,整整翻了一倍!空调市场再次出现大规模增长是很难的,考虑到当时格力市占率第一,公司再次提高市占率也变得极其困难,因此,即便价格战有一天停止,公司的产品价格也没有大的提升空间,现金流增加100亿是比较困难的事,就算增加100亿,以2780亿的定价计算,预期收益率为9.5%。

问题的关键点来了:我们站在2016年看未来,能轻松得出11%的保底预期收益率,而站在2019年,用同样的分析角度,确得出了乐观预计9.5%的预期收益率。

2019年末格力电器这个定价确实有点贵了!假设自由现金流不增长,预期收益率只有5%,值得注意的是:当时中国10年期国债的预期收益率在3.1%-3.3%。

显然这个收益率没有安全边际!

现在我相信大家都想看看:一家著名投资机构以一个没有安全边际的价格买入好公司且坚持6年后的实际情况到底如何?

公司实际自有资金出资218.5亿,由于公司同时贷款了198.12亿,因此需要承担利息,根据贷款期限和还款节奏计算,这6年预计产生了约45亿的利息成本,因此,对于高瓴资本来说,他的总成本为218.5+45=263.5亿。

格力电器给高瓴资本的分红大约是多少呢?这六年合计大约为149亿。

格力电器的股价(以2026年2月24日股价38.43元/股)带来的收益是-70亿。

因此,高瓴资本这笔投资的总收益为79亿,对应的收益率为30%,年化复合增长率为4.28%。

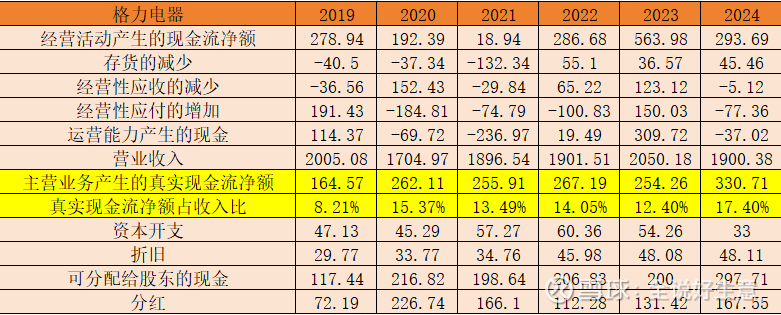

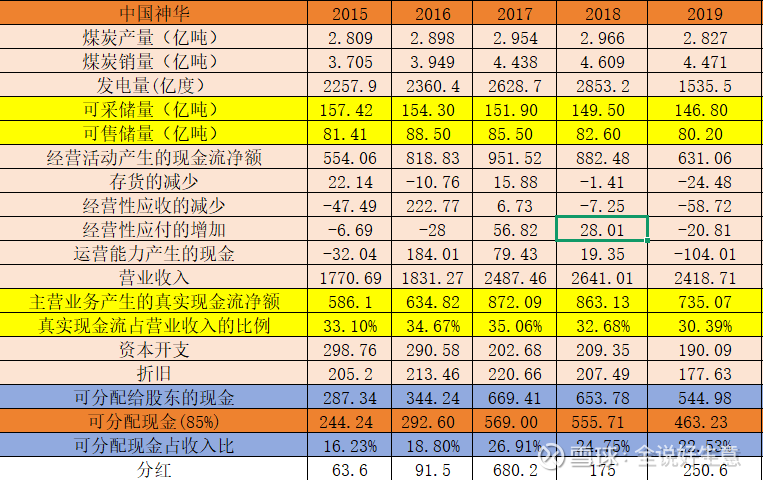

2019年以后,格力电器的实际经营情况如何呢?请看下表:

可以说自从高瓴资本买入后,格力电器每年可分配给股东的现金是喷涌而出:年均224亿 ,远高于2019年的117亿,也远高于2015-2019年的年均164亿。无论如何,从企业经营层面,这个表现是相当不错的,但是即便如此,这六年股价表现也没有好一些,可以说绝大部分时间都在高瓴资本买入价之下,由此可知,没有安全边际的资产定价有多么不靠谱。

实际上,在2019年-2020年期间,也有另外一家公司也处在困境之中,这家公司就是著名的大白马:中国神华。那时中国神华市值只比格力电器高约15%-25%,现在我们假设高瓴资本没有买格力电器,而是买入更加便宜的极具安全边际的中国神华,6年后的今天将是一个什么结果?

我们先看看2019年末中国神华的资产情况:

扣除有息负债和部分无息负债后,公司拥有净现金780亿,有形资产总计3285亿(其中固定资产2372亿,存货100亿,应收款158亿,长期股权投资100亿),其中上市公司拥有大约85%的资产权益,因此,上市公司拥有的权益资产价值为(3285+780)*0.85=3455亿。

公司的这些有形资产每年能产生多少可分配给股东的现金流呢?请看下图:

从图中,我们可以看到就在煤炭行业最困难的2015-2016年,公司也能带来每年将近300亿可分配现金,而煤炭价格恢复正常后,公司年均权益可分配现金为500亿左右。由于公司扣除各种负债后,仍有近800亿的净现金,叠加每年500亿的自由现金流,可以预期未来公司的高分红将是可持续的。

就这样一家公司,当时的资本市场怎么定价的呢?2019年最高市值大约4400亿,最低市值约3400亿,2020年上半年曾经跌破3000亿。如果看2019-2020年的均价大约是3700亿。而这两年,公司股票的总成交量为2300亿,如果高瓴资本在二级市场上买个218.5亿(自有资金出资买格力的总金额)绰绰有余!

我们先计算下预期收益率:如果未来中国神华保持500亿自由现金流,那么3700亿的市值对应的预期收益率为16%。真明白投资的人会极其惊讶这个数字,甚至困惑!因为他知道这在他的投资生涯中代表了什么!每当我想起安全边际这个概念时,这个案例都会浮现一遍,想想中国神华的资产,想想中国神华现金喷涌的规模,想想他的能源成本和能源结构,想想他的治理结构,再想想资本市场在2019-2020年给的定价,我不知道在未来的几十年还能否遇上比这个更有安全边际的投资。

我们假设高瓴资本以市值3700亿,在2020年末买完中国神华218.5亿(占总股本的5.9%)并持有至今,那么收益情况如何呢?

2020-2025年公司分红总金额约2500亿,高瓴资本将拿到147亿。

目前(26.02.24日)中国神华市值约为8500亿,高瓴资本持有的市值约为500亿。

因此,高瓴资本在中国神华上的总收益为(500+147)-218.5=428.5亿,总收益率为196%,值得注意的是:持有的时间还比格力少一年同时用的资金总规模少格力一半!这笔投资的年化复合增长率为23.4%!

2019年的高瓴资本正处于高光时刻,带着价值投资的光环驰骋于中国资本市场,虽然他有很多成功的案例,但是在做重大投资决策的时刻(涉及规模400亿+)仍未见得出彩。

这不得不让我们普通人思考一个问题:

价值投资的核心到底是什么?

如果你把投资建立在未来的高增长上,你能比高瓴资本更强吗?高瓴资本历史上的成功恰好就是建立在新兴行业高增长背景之上的。

它对人的要求是什么?

用通用电器前董事长伊恩·威尔逊的话最恰当不过了:

“即便你再老练,也无法改变这样一个事实:你所有的知识都是关于过去的,而你所有的决定都是关于未来的。”

不知道你读完这篇文章有何感想?

如果有一天你遇上了一个投资标的,你对他的未来无比激动,请再问自己一个问题:

价值投资的核心到底是什么?