钢研高纳深度分析

🌐 投资决策指标

- 股票名称:钢研高纳(300034.SZ)

- 行业分类:航空

- 交易日期:20250328

- 当前股价:16.51元 (前复权价格)

- 目标价位:36.37元 (前复权价格)(涨幅约120.3%)

- 投资胜率:71%

▸ 解释:大于90%为机会区,可以逐步建仓, <0.1 为风险区,需要逐步减仓或清仓

- 投资赔率:2.2

▸ 解释:模型预测以现价买入到目标价卖出可以赚几倍

💹 周期及风险水平指标

- 公司自身周期系数:0.13

▸ 解释:剥离掉大盘周期后公司自己的周期性,如果位于机会区则很有可能会先于大盘反转上涨,如果位于风险区则很有可能会先于大盘反转下跌(<0.05为周期机会区,>0.95为周期风险区)

- 与大盘的相关性: 相关性=0.47

▸ 解释:取值在 -1 到 1 之间,相关性大于 0.7 为强正相关,该股票与大盘同步波动; 相关性小于 -0.2 为强负相关,该股票与大盘反向波动; 其他区间为弱相关或不相关.

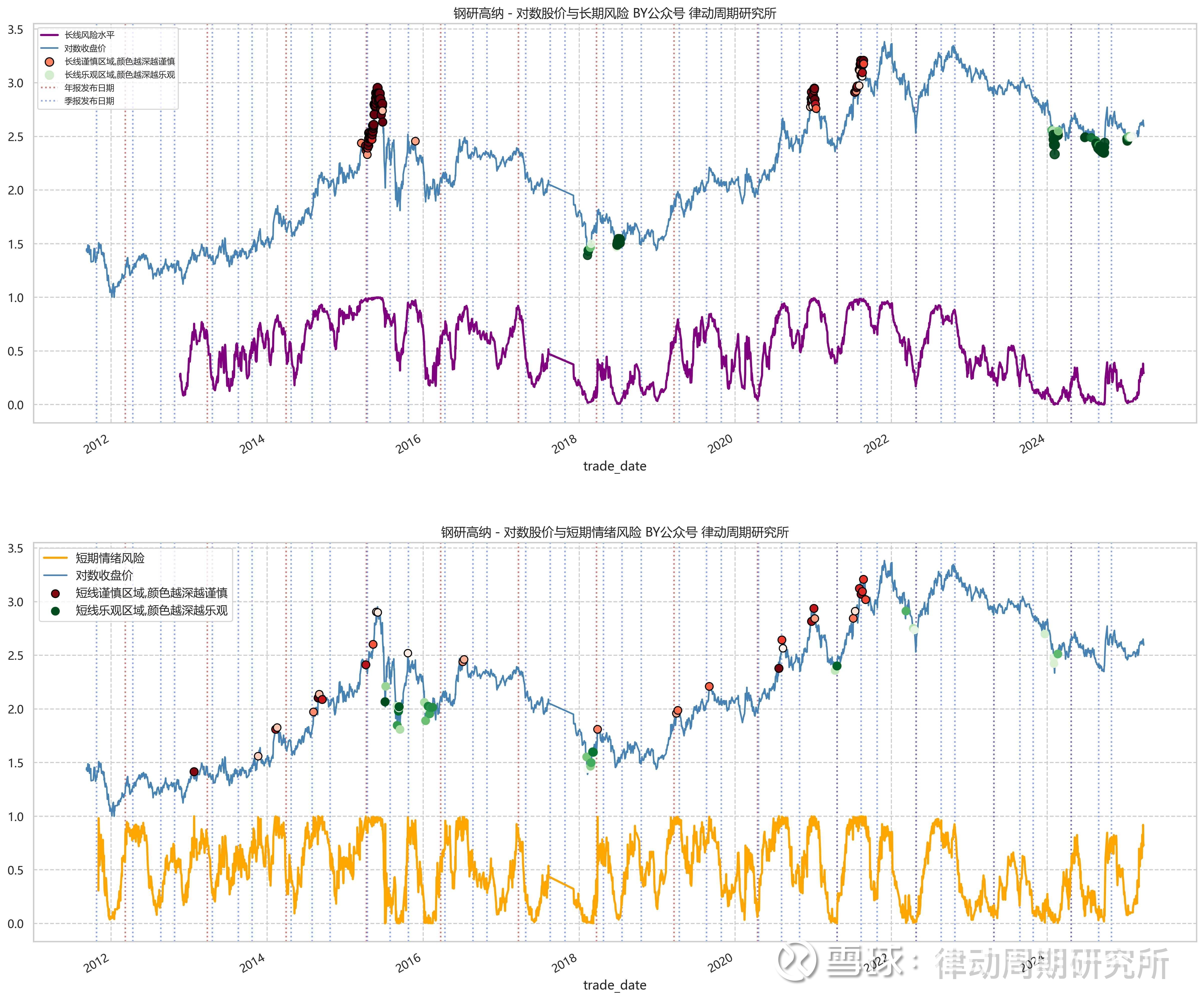

- 长线风险水平:0.29 (<0.1为机会区,>0.9为风险区) ,位于机会区则可以考虑逐步建仓, 位于风险区则需要逐步减仓甚至清仓.

▸ 解释:长期持有的风险打分(<0.1为机会区,>0.9为风险区),位于机会区则可以考虑逐步建仓, 位于风险区则需要逐步减仓甚至清仓.

- 短期风险水平: 0.73(<0.01为短线机会点,>0.99为短线风险点),位于机会点则可以考虑短线博上涨, 位于风险点则可以考虑短线避险. 个人不建议短线操作.

▸ 解释:短线(日级别)风险机会水平(<0.01为短线机会点,>0.99为短线风险点),位于机会点则可以考虑短线博上涨, 位于风险点则可以考虑短线避险. 个人不建议短线操作

- 等待时间:718 个交易日≈2.87 个交易年 (一个交易年有 250 个交易日))

▸ 解释:预计现在买入要拿多少个交易日能等到目标价位

📈 核心财务指标

指标名称 计算公式 当前水平 行业调整规则

商誉健康度 商誉/净资产 0.09 ✅ 科技股阈值=0.2

债务结构 带息债务/投入资本 17.12% ✅ 基建股阈值=0.6

应收账款 应收/营收 0.72 🔴 建筑业阈值=0.4

解禁风险 解禁股/总股本 23.3775% 🔴 科创板+10%

质押风险 质押股数/流通股 - 无数据 国企股东豁免

负债水平 总负债/总资产 47.18% ✅ 金融业阈值=0.85

📌 风险等级说明

🔴 红灯警告(超过安全线):

- 比如"商誉/净资产>30%",就像信用卡刷爆额度(科技股可放宽至40%)

黄灯注意(接近危险值):

- 比如"负债率60%",相当于月收入1万房贷5千(金融业可放宽至80%)

✅ 绿灯安全(正常范围):

- 比如"应收款<15%",说明货款收回情况良好(建筑业放宽至30%)

⚠️ 特殊规则:

- 当出现2个🔴时,系统自动提示"强制减持信号"

- 国企/央企指标可享受10 - 15%的阈值上浮

股票钢研高纳的风险机会图请点击链接查看:

钢研高纳风险机会图

请注意, 该图为粗筛图,仅供参考

扩展分析

业务板块分析

钢研高纳专注于高温合金和轻质合金材料的研发、生产和销售,业务板块丰富多元:

- 金属原材料:提供高纯净高温合金母合金,真空连铸母合金和棒丝材,高品质高温合金板棒丝带管等精细产品,高均质钛合金母合金和高温合金3D打印粉末等金属原材料。

- 盘环锻造制品:自主研发和生产国内90%以上的变形高温合金盘环锻件,产品涵盖使用温度 -253℃ - 950℃、锻件直径100mm - 2200mm、锻件重量5kg - 10000kg的锻件产品。

- 粉末冶金制品:自主研发和生产国内90%以上的粉末高温合金,包括涡轮盘、挡板、轴颈、双合金盘、挤压棒材和锻件等粉末产品。

- 精密铸造制品与新型制造产品:虽未详细阐述,但也是业务的重要组成部分。

- 盘轴环类锻件精加工:对盘轴环类锻件进行精加工服务。

财务表现

- 关键指标:总市值131.58亿,流通市值126.53亿,市盈率TTM 41.28,市盈率静41.23,市盈率动42.01,市净率3.76 ,市销率TTM 3.74。

- 营收与利润:营收3.52B ,净利润318.718913 ,每股收益0.409 。从近五年数据来看,归属于公司的净利润(持续经营业务)在September 2024达到了443.7百万的峰值,于December 2019触及5年低点194.6百万,整体呈增长趋势,从2019年的194.6百万增至2023年的415.7百万。

- 市销率:近十二个月的价格/最近12个月的销售额为3.3x ,过去5年,在January 2022达到了14.4x的峰值,于December 2023触及5年低点4.6x 。与同行业相比,处于一定水平,如中航飞机SZSE:000768为1.7x ,航发动力SHSE:600893为2.3x等。

行业地位与品牌价值

- 行业地位:钢研高纳是我国高温合金及轻质合金领域技术水平最为先进、生产种类最为齐全的企业之一,是国内航空、航天、兵器、舰船和核电等行业重要的研发生产基地。自1958年以来,公司共研制各类高温合金120余种,其中变形高温合金90余种,粉末高温合金10余种,均占全国该类型合金80%以上。最新出版《中国高温合金手册》收录的201个牌号中,公司及其前身牵头研发114种,占总牌号数量的56%。

- 品牌价值:拥有雄厚的技术储备和强大的研发实力,先后获得国家发明奖、国家科技进步奖等多项荣誉,并通过了多项质量管理体系认证。拥有多个国家级科技创新团队,在行业内树立了较高的品牌形象。

所处行业当前的周期位置及周期反转的预期时间

高温合金行业与国防建设、航空航天等高端制造业紧密相关,通常受国家政策、宏观经济环境以及下游行业需求影响。目前,国家对国防建设的重视程度持续提升,不断加大对军工行业扶持,从行业发展趋势来看,整体处于上升周期的稳健发展阶段。但由于行业的特殊性,其周期反转可能受到国际政治局势、全球经济危机等重大外部因素影响,若国际局势趋向和平稳定,军工行业需求可能会有所调整,不过基于当前全球政治经济形势的复杂性,短期内(1 - 2年)发生周期反转的可能性较低。

目前面临的机会和风险

- 机会:

- 政策利好:国家对国防建设的重视程度持续提升,不断加大对军工行业扶持,为钢研高纳带来政策红利,其作为军工产业链上游材料供应商,订单有望增加。

- 技术创新驱动:公司自身专注研发,拥有多个国家级科技创新团队,在高性能高温合金领域有重点科研方向,如变形、粉末、铸造特种等高温合金及金属间化合物的设计与制备技术,若研发成果转化为生产力,将进一步提升产品竞争力,开拓新的市场空间。

- 行业需求增长:随着航空航天、能源等行业的发展,对高温合金材料的需求持续增长,钢研高纳凭借其行业地位,有望充分受益于行业增长趋势。

- 风险:

- 市场竞争风险:尽管钢研高纳在国内处于领先地位,但全球范围内,高温合金行业竞争激烈,国外一些先进企业可能带来竞争压力。若公司不能持续保持技术创新和成本优势,市场份额可能受到影响。

- 原材料价格波动风险:生产所需的原材料价格可能受到全球经济形势、地缘政治等因素影响而波动,若原材料价格大幅上涨,公司成本将增加,可能影响利润水平。

- 下游需求波动风险:公司产品主要应用于航空航天、军工等领域,这些领域的需求易受政策调整、国际局势变化影响。若下游需求出现大幅下滑,公司业绩可能受到冲击。

舆情危机及合规风险

- 舆情危机:从股吧等平台的言论来看,部分投资者对公司股价表现不满,认为公司存在市值管理不佳、股价萎靡不振的问题。还有投资者质疑公司任人不唯贤,导致下面公司缺乏竞争力和朝气,以及对股东人数等信息披露存在不满。这些负面舆情若不能妥善处理,可能影响公司形象,进而影响潜在投资者的信心。

- 合规风险:作为上市公司,需严格遵守信息披露、财务规范等一系列法律法规。从董秘对投资者提问的回复来看,对于股价和市值管理等问题的回答较为笼统,可能引发投资者对公司信息披露质量的质疑,若处理不当,可能面临监管部门的问询,存在一定合规风险。此外,在专利、招投标等业务开展过程中,若不能严格遵守相关法规,也可能引发法律纠纷和合规风险,如在专利方面,需确保自身研发的技术和产品不侵犯他人知识产权,同时也要保护好自身的专利成果。