人工智能指数深度分析

🌐 基础指标

更新时间:20250425

-- 指数代码: 931071.CSI

-- 指数名称:** 人工智能**

-- 指数价格: 1232.356

-- 长期投资胜率: 65.263764773710004%

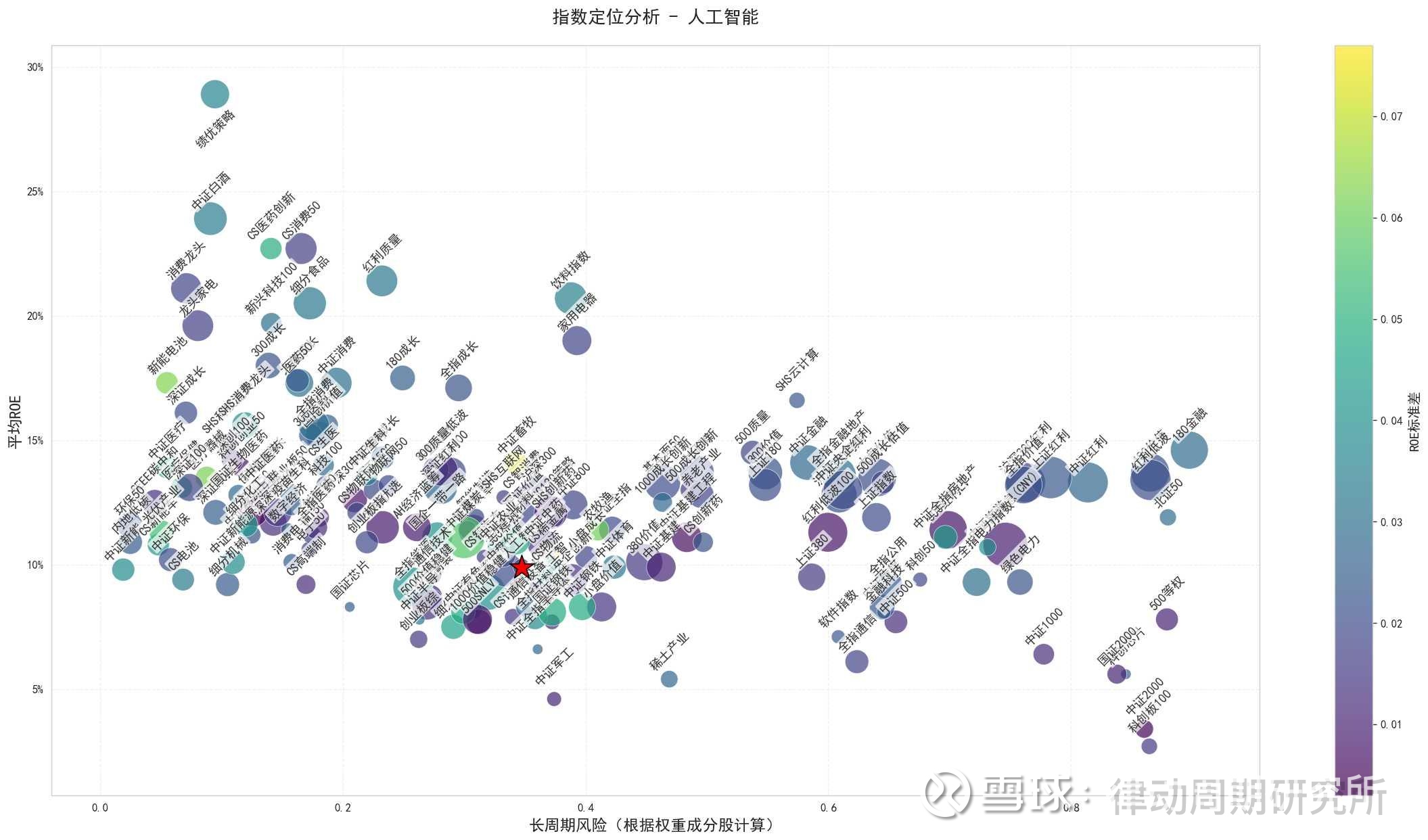

图片

上面的散点图为市场主要指数的状况。其中横轴为指数长周期风险水平, 风险值大于0.9视为处于风险区域, 指数周期有较大可能反转向下; 风险值小于0.1视为处于机会区域, 指数周期有较大可能反转向上; 纵轴为根据指数成分股测算出的指数ROE(净资产收益率)。散点的颜色代表ROE标准差, 数值越大代表指数净资产收益率波动越剧烈,也就意味着该指数周期性强,反之则意味着弱周期性。散点大小代表指数测算股息率。

** 人工智能**在市场上的表现处于图中红星的位置。

🌟风险指标

风险类型 指标解释 当前值 风险规则解释

短期风险情绪 根据权重成分股计算短期风险情绪 34.8% 🔵 小于2%为短线机会, 大于98%为短线风险

长期风险水平 根据权重成分股计算的指数长周期风险 34.736235226289996% 🔵 小于10%为长线机会区域, 大于90%为长线风险区域

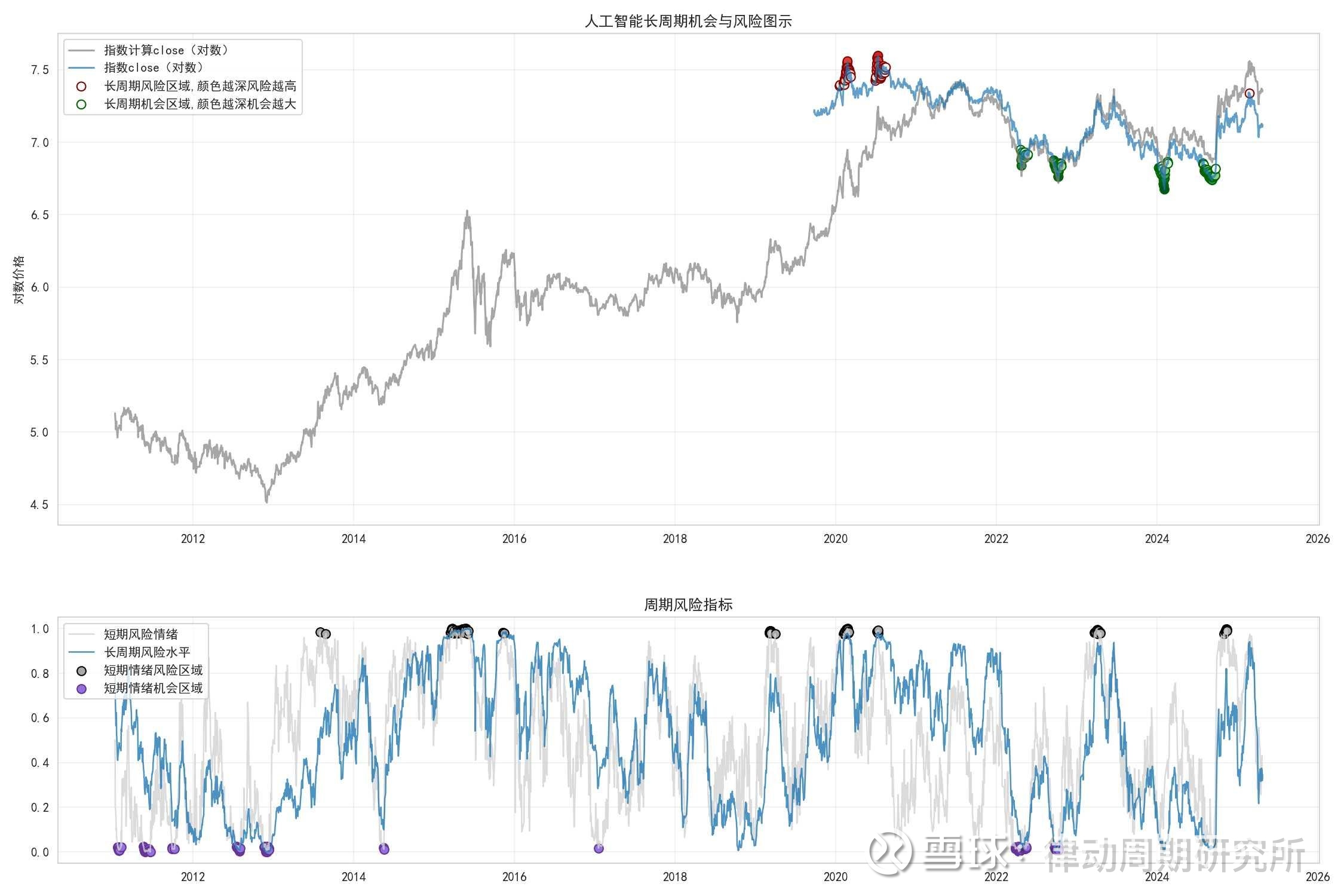

图片

上图上方的小图中,蓝色折线为指数对数价格, 蓝色线上的红点代表指数风险位置, 绿色点代表指数的机会位置; 灰色线为根据指数成分股测算的指数价格,一般比蓝色线长,能够更清晰地看出指数的历史波动情况。

上图下方的小图中的两条线, 灰色线为短期风险情绪水平,越接近一意味着短线情绪高涨,指数越有可能拐头向下释放风险,灰色线上的小点对应着短期风险和机会; 蓝色线为指数长线周期, 能够很好地反映指数的长周期特性和风险水平。

📈 估值分析

分析维度 指标解释 当前值 风险规则

💰 PB估值 根据权重成分股计算的pb百分位 30.2% 🔵 <10%低估 🔵10-90% 🔴>90%高估

📉 PE估值 根据权重成分股计算的pe百分位 41.5% 🔵 <10%低估 🔵10-90% 🔴>90%高估

🛒 PS估值 根据权重成分股计算的ps百分位 29.5% 🔵 <10%低估 🔵10-90% 🔴>90%高估

💸 收益分析

收益指标 指标解释 当前值 评估标准

🎯 风险收益比 根据权重成分股计算的指数赔率 1.274 💎>1.5为优质机会

💵 现金回报 根据权重成分股计算的指数股息率 0.88% ❗<1%为低股息

📊 盈利能力 根据权重成分股计算的指数平均ROE 9.9% 🌟>10%为优秀

⚖️ 盈利稳定性 根据权重成分股计算的指数ROE标准差 1.8% 🔒<2%为高稳定

🔄 周期分析

周期指标 指标解释 当前值 判断标准

🏦 大盘周期位置 沪深300周期位置 56.6% 0-10% 🔵10%-90% 🔴90%-100%

↔️ 指数相对位置 指数相对大盘的周期周期 -11.1% 🔗<20%强同步 ↔️20%-80%弱同步 🔀>80%周期独立性高

⏳ 等待时间 根据成分股计算的指数从机会区到达风险区的时间 625.5 📈>1000天为超长周期

🌊 等待时间标准差 指数到达风险区时间的不确定性 248.924 :zap:>250天为高不确定性

🎯 权重成分股周期分析

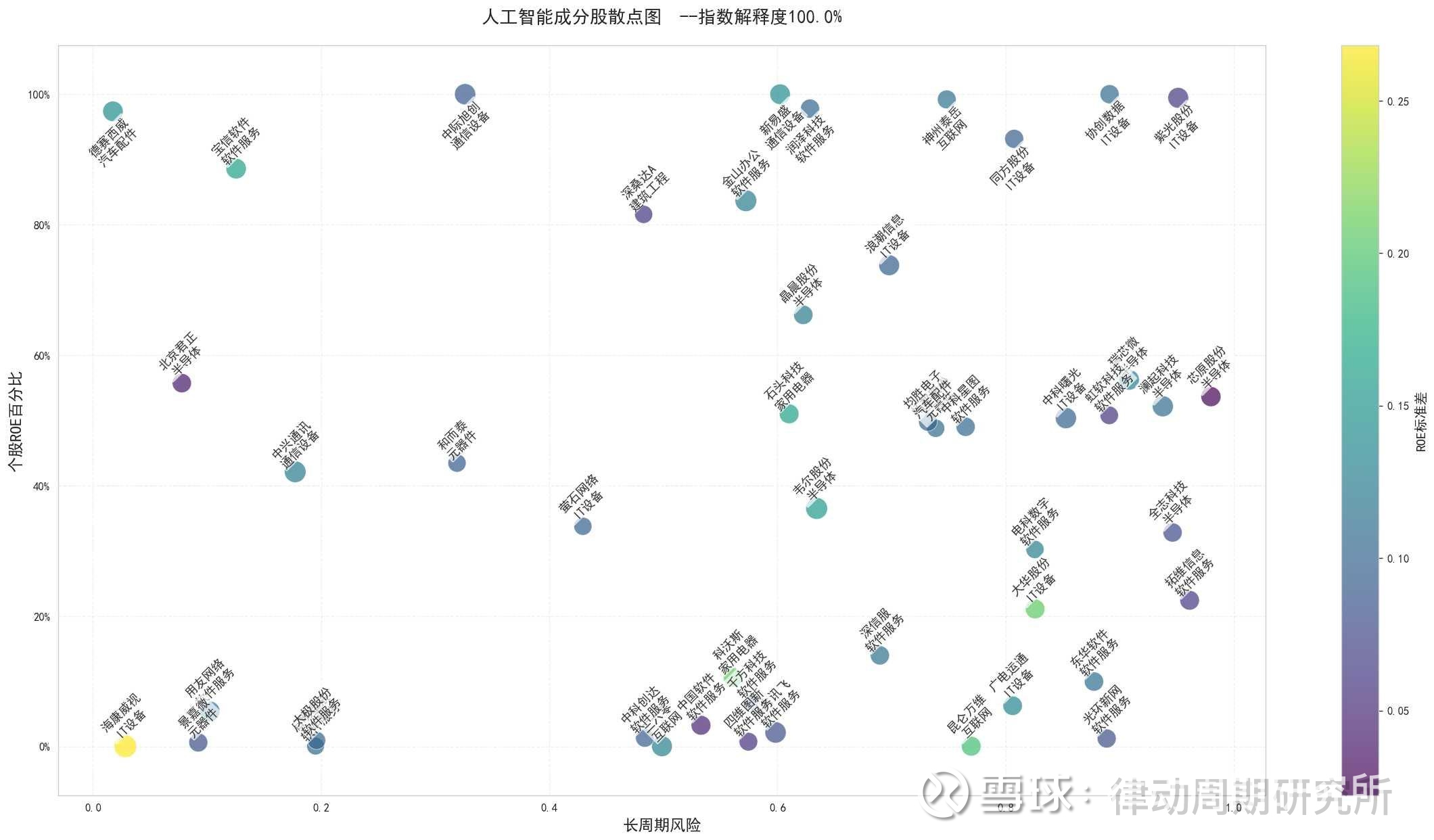

图片

上图为** 人工智能**的主要成分股散点图, 指数解释度为图中所有权重股的权重加在一起的值, 大于80%则视为解释度较为可信。 对于个别宽基指数,如中证500,1000等,解释度较低,则该报告不可信。图中横轴为各个成分股自身的长周期投资风险水平, 大于0.9为风险区, 小于0.1为机会区; 纵轴为各个成分股自身净资产收益率的百分位水平, 大于0.9视为处于高景气度水平, 小于0.1则处于低景气度水平。 如果是强周期股,则需要注意景气度反转预期。

人工智能行业深度解析:现状、机遇与风险并存

一、指数相关行业板块分析

人工智能作为当前科技领域最具活力的赛道之一,涵盖了多个关键板块。从行业分布来看,创业板人工智能指数IT服务(软件公司,如软通动力、润和软件)权重最大,“通信”行业含量也较高(光模块龙头具有较高权重),还包括垂直应用软件(如同花顺)、数字芯片设计、细分游戏等。科创板人工智能侧重于半导体/集成电路,中证人工智能在行业分布上相对更宽泛。国内光模块厂商在模组环节已具备竞争力,全球前十大厂商中国企业占据五席,投资创业板人工智能指数,能更好地参与全球AI产业链。

二、指数权重股行业地位及表现

1. 寒武纪 - U(688256.SH):国内AI芯片领军企业,提供云边端一体的智能芯片产品,客户覆盖互联网、大模型头部企业。2024年营收同比增长65.56%至11.74亿元,2025年预计收入20 - 50亿元。不过,公司尚未盈利(2024年净亏损10.3亿元),研发投入占比超40%,短期业绩波动较大。

2. 海康威视(002415.SZ):安防领域龙头,2024年营收924.86亿元(+3.5%),但净利润下滑15.2%。国内市场增速放缓,海外收入占比提升至34%。其创新业务(智能家居、机器人、汽车电子)2024年营收占比25%,短期内难挑大梁。面临传统安防市场饱和,华为等科技巨头跨界竞争加剧,费用高企拖累利润率等风险。

3. 中际旭创(300308.SZ):全球光模块龙头,800G产品批量交付,客户覆盖英伟达、谷歌等国际巨头。2024年营收同比增长,在光模块行业与新易盛共同推动技术发展和应用,国内外市场知名度和份额高,是人工智能数据传输网络建设的重要参与者。

三、指数所处行业当前的周期位置及周期反转的预期时间

2022年被认为是人工智能的元年,这个周期预计持续到2032年甚至更久。2025年仍处于周期的初期阶段。从产业周期来看,AI板块正从“估值修复”转向“业绩驱动”。参考美股经验,ChatGPT发布后,英伟达、微软等企业用1 - 2个季度便实现业绩跃升。国内厂商效率可能更高,预计2025年中报,A股科技板块的业绩拐点将初步显现。

四、指数所处行业目前面临的机会和风险

(一)机会

1. 政策支持:从《“十四五”规划》到2025年政府工作报告,“科技自立自强”被反复强调,人工智能、机器人、芯片等领域的政策支持持续加码。地方层面,深圳、广东等地密集出台细分产业计划,目标直指核心技术突破。

2. 应用端爆发预期:有观点认为2025年AI的应用端可能会爆发,AI的应用可能会颠覆很多行业,未来人类社会90%的行业都可能被AI颠覆。软件端和应用端的行业和企业可能会有突破。

3. 技术突破:以DeepSeek为代表的大模型技术突破,让国内AI产业链具备了独立造血能力。随着技术发展,人工智能在自动驾驶、机器人、B端应用等领域逐步落地有可行性的产品或商业模式。

(二)风险

1. 技术迭代风险:人工智能行业技术更新换代快,如寒武纪 - U需关注技术迭代风险,若不能及时跟上技术发展,可能面临产品竞争力下降等问题。

2. 市场竞争风险:传统安防市场饱和,海康威视面临华为等科技巨头跨界竞争加剧的风险。在人工智能领域,众多企业纷纷布局,竞争激烈,可能导致市场份额被挤压,利润空间收窄。

3. 业绩波动风险:像寒武纪 - U尚未盈利,研发投入占比超40%,短期业绩波动较大。人工智能行业受市场需求、国家政策、国际政治形势影响较大,相关上市公司股价波动可能较大,进而导致基金净值波动较大,并可能会发生本金亏损。

$人工智能(CSI931071)$ $人工智能ETF(SH515980)$ #创作者星计划# #今日看盘# #今日话题# $海康威视(SZ002415)$