通富微电深度分析

🌐 投资决策指标

股票名称:通富微电(002156.SZ)

行业分类:半导体

交易日期:20250521

当前股价:24.27元 (前复权价格)

目标价位:79.38元 (前复权价格)(涨幅226.9%)

投资胜率:86%

▸ 解释:大于90%为机会区,可以逐步建仓, 小于10% 为风险区,需要逐步减仓或清仓

投资赔率:3.27

▸ 解释:模型预测以现价买入到目标价卖出可以赚几倍

💹 周期及风险水平指标

公司自身周期系数:34%

▸ 解释:剥离掉大盘周期后公司自己的周期性,如果位于机会区则很有可能会先于大盘反转上涨,如果位于风险区则很有可能会先于大盘反转下跌(<5%为周期机会区,>95%为周期风险区)

与大盘的相关性: 相关性=0.52

▸ 解释:取值在-1到1之间,相关性大于0.7为强正相关,该股票与大盘同步波动; 相关性小于-0.2为强负相关,该股票与大盘反向波动; 其他区间为弱相关或不相关.

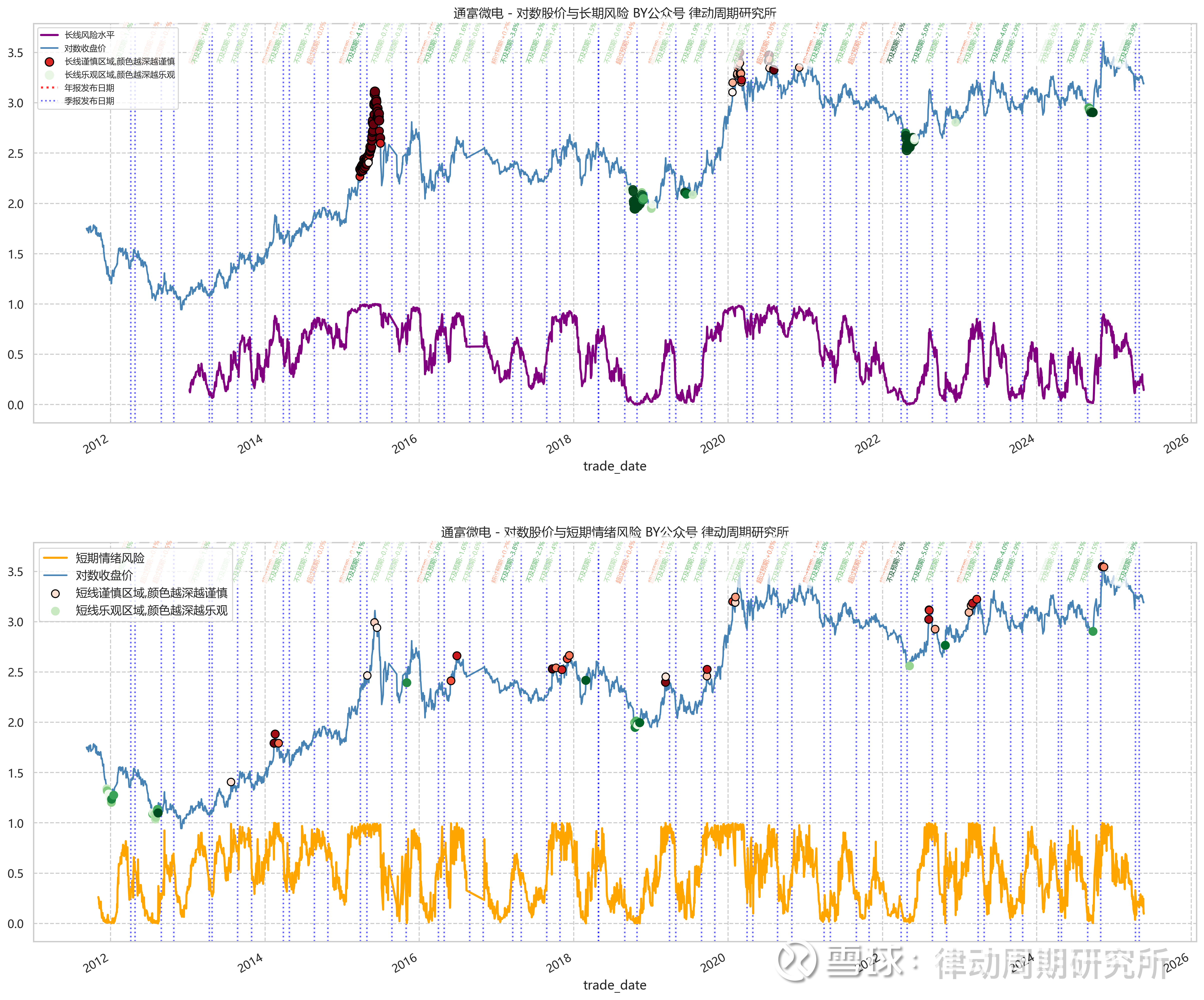

长线风险水平:14%

▸ 解释:长期持有的风险打分(<5%为机会区,>95%为风险区),位于机会区则可以考虑逐步建仓, 位于风险区则需要逐步减仓甚至清仓.

短期风险水平: 10%

▸ 解释:短线(日级别)风险机会水平(<2%为短线机会点,>98%为短线风险点),位于机会点则可以考虑短线博上涨, 位于风险点则可以考虑短线避险. 个人不建议短线操作.

周期向上等待时间:393 个交易日≈1.57 个交易年 (一个交易年有250个交易日))

▸ 解释:预计股票从机会区到风险区要等多少个交易日

📈 核心财务指标

商誉健康度商誉/净资产8%✅科技股阈值=20%

负债水平总负债/总资产60.58%金融业阈值=85%

债务结构带息债务/投入资本50.27%🔴基建股阈值=60%

应收账款应收/营收78%🔴 + ⚠️建筑业阈值=40%

解禁风险解禁股/总股本0%✅科创板+10%

质押风险质押股数/流通股2.93%✅国企股东豁免

📌 风险等级说明

🔴 红灯警告(超过安全线):

比如"商誉/净资产>30%",就像信用卡刷爆额度(科技股可放宽至40%)

黄灯注意(接近危险值):

比如"负债率60%",相当于月收入1万房贷5千(金融业可放宽至80%)

✅ 绿灯安全(正常范围):

比如"应收款<15%",说明货款收回情况良好(建筑业放宽至30%)

⚠️ 特殊规则:

当出现2个🔴时,系统自动提示"强制减持信号"

国企/央企指标可享受10-15%的阈值上浮

–通富微电的风险机会图请点击链接查看:

请注意, 该图为粗筛图,仅供参考

富微电美国关税战对公司业务的影响程度:根据2024年11月公司在互动平台的说法,目前没有受到直接影响。从前景来看,通富微电是很可期的,这是笔者认为其这次是被错杀的最主要原因。封测三巨头中,通富微电成长性最佳。封测行业毛利低,要靠规模效应赚钱。通富微电近年来规模扩张领先同行。考虑到未来美国对半导体行业的关税政策仍存在不确定性,公司将密切关注关税政策后续发展情况及产生的潜在影响,开展风险评估,并积极采取应对举措。

富微电业务板块分析:相比长电和华天,通富的外部砍单风险最小。通富第一大客户AMD贡献了2023年近60%的收入。作为英伟达的强劲对手,AMD正全力争夺AI芯片市场份额,这为通富的订单提供了保障。通富微电与AMD是“合资+合作”模式。2016年,通富收购了AMD苏州和槟城各85%的股权,双方利益高度绑定。与部分“果链”公司过度依赖苹果不同,通富微电无需担心AMD砍单。

富微电行业地位与品牌价值:2018年,全球委外封测前十大公司中,中国大陆有三家,合计市占率20.91%,到了2024年,前十大公司中中国大陆已经有四家(除了长电、华天、通富三巨头外,新增一家智路封测),合计市占率27.8%。通富微电在封测行业地位逐步提升。

富微电企业治理和财务表现:暂未获取到关于富微电企业治理方面的详细信息。从财务表现来看,2024年前三季度,通富微电在规模扩张方面领先同行,展现出一定的成长性。其封测业务毛利低,依靠规模效应盈利,第一大客户AMD贡献近60%收入,为财务表现提供了有力支撑。

富微电所处行业当前的周期位置及周期反转的预期时间:未提及相关明确信息。

富微电目前面临的机会和风险:机会方面,作为英伟达强劲对手的AMD全力争夺AI芯片市场份额,为通富微电带来订单保障。风险方面,未来美国对半导体行业的关税政策仍存在不确定性,可能对公司产生潜在影响。