云图控股深度分析

AI问答: 网页链接

🌐 投资决策指标

股票名称:云图控股(002539.SZ)

行业分类:农药化肥

交易日期:20250610

当前股价:8.43元 (前复权价格)

目标价位:33.25元 (前复权价格)(涨幅未提及)

投资胜率:71%

▸ 解释:大于90%为机会区,可以逐步建仓, 小于10% 为风险区,需要逐步减仓或清仓

投资赔率:3.94

▸ 解释:模型预测以现价买入到目标价卖出可以赚几倍

💹 周期及风险水平指标

公司自身周期系数:8%

▸ 解释:剥离掉大盘周期后公司自己的周期性,如果位于机会区则很有可能会先于大盘反转上涨,如果位于风险区则很有可能会先于大盘反转下跌(<5%为周期机会区,>95%为周期风险区)

与大盘的相关性: 相关性=0.2

▸ 解释:取值在-1到1之间,相关性大于0.7为强正相关,该股票与大盘同步波动; 相关性小于-0.2为强负相关,该股票与大盘反向波动; 其他区间为弱相关或不相关.

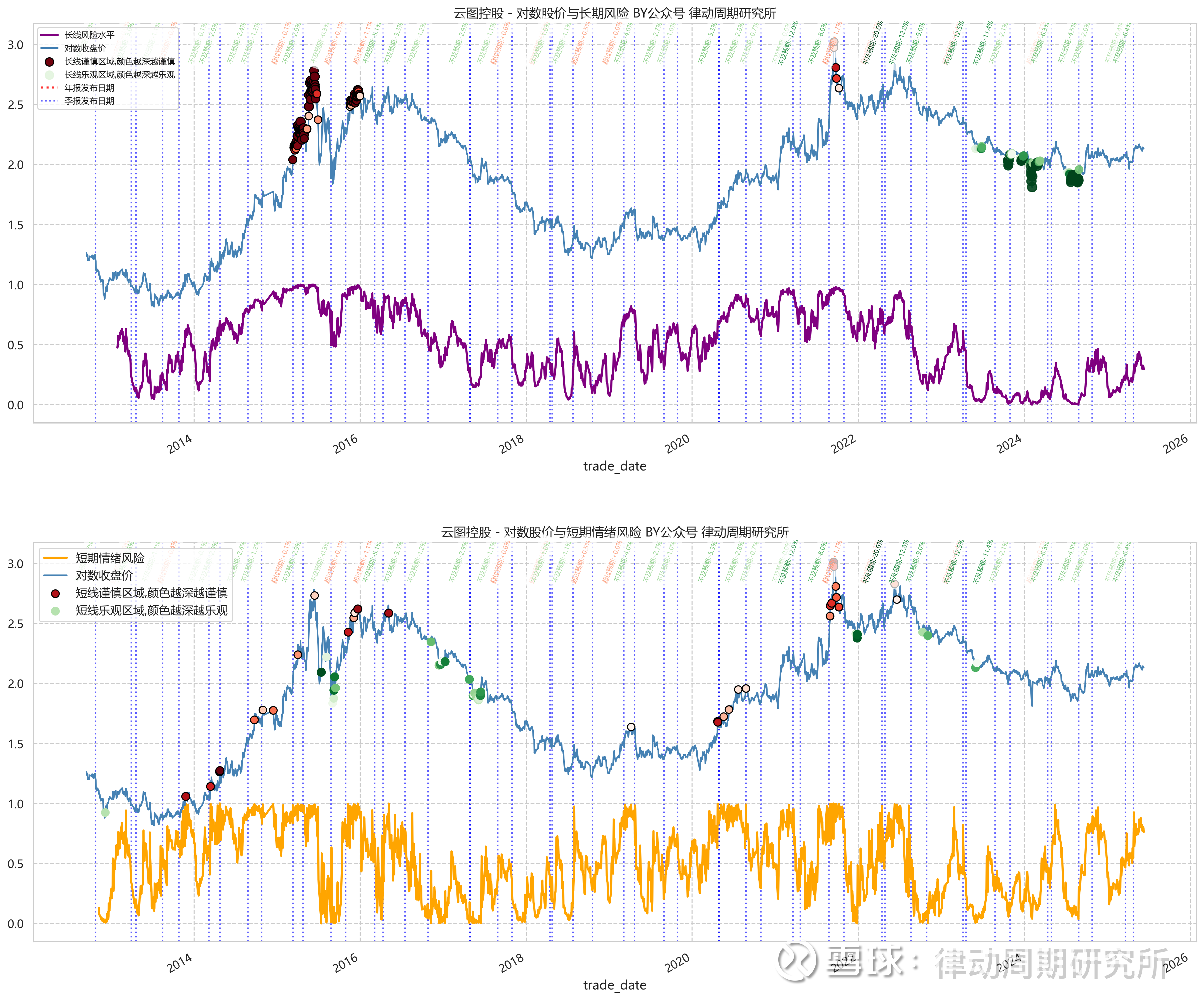

长线风险水平:0.29

▸ 解释:长期持有的风险打分(<5%为机会区,>95%为风险区),位于机会区则可以考虑逐步建仓, 位于风险区则需要逐步减仓甚至清仓.

短期风险水平: 0.76

▸ 解释:短线(日级别)风险机会水平(<2%为短线机会点,>98%为短线风险点),位于机会点则可以考虑短线博上涨, 位于风险点则可以考虑短线避险. 个人不建议短线操作.

周期向上等待时间:535 个交易日≈2.14 个交易年 (一个交易年有250个交易日))

▸ 解释:预计股票从机会区到风险区要等多少个交易日

📈 核心财务指标

商誉健康度商誉/净资产0.0%✅科技股阈值=20%

负债水平总负债/总资产61.73%金融业阈值=85%

债务结构带息债务/投入资本53.2%🔴基建股阈值=60%

应收账款应收/营收0.08%✅ + {{\"⚠️\" if 账龄>1年}}建筑业阈值=40%

解禁风险解禁股/总股本未提及{{\"✅\" if 值<5 else \"\" if 值<15 else \"🔴\"}}科创板+10%

质押风险质押股数/流通股10.27%✅国企股东豁免

📌 风险等级说明

🔴 红灯警告(超过安全线):

比如"商誉/净资产>30%",就像信用卡刷爆额度(科技股可放宽至40%)

黄灯注意(接近危险值):

比如"负债率60%",相当于月收入1万房贷5千(金融业可放宽至80%)

✅ 绿灯安全(正常范围):

比如"应收款<15%",说明货款收回情况良好(建筑业放宽至30%)

⚠️ 特殊规则:

当出现2个🔴时,系统自动提示"强制减持信号"

云图控股美国关税战对公司业务的影响程度:云图控股近日在互动平台回应投资者时表示,其海外业务布局聚焦东南亚市场,目前在泰国、越南、马来西亚等国已建立运营基础。公司尚未在美国开展直接业务,当前国际业务结构暂未受美国关税政策相关因素冲击。公司已建立动态跟踪机制,将根据国际形势及政策变化及时调整市场布局,通过提升运营弹性来保障业务持续性。

云图控股业务板块分析:云图控股的业务板块主要包括磷复肥业务、化工业务和贸易业务。从业务板块来看,磷复肥业务实现营业收入114.30亿元,同比增长13.24%,主要得益于公司把握行业趋势,依托资源优势、产业链优势和磷酸分级利用优势,实现磷复肥销量同比增长10.59%。然而,化工业务收入35.53亿元,同比下降3.84%;贸易业务收入43.13亿元,同比大幅下降38.96%。贸易业务收入的大幅下滑对公司整体营收产生了较大影响。

云图控股行业地位与品牌价值:云图控股是一家大型化工企业,在行业内具有较高的地位。公司拥有丰富的产品线和完善的产业链,具备较强的市场竞争力。公司注重品牌建设,通过不断提升产品质量和服务水平,树立了良好的品牌形象。

云图控股企业治理和财务表现:在企业治理方面,云图控股建立了完善的治理结构,注重内部控制和风险管理。公司拥有一支高素质的管理团队,具备丰富的行业经验和管理能力。财务表现上,2024年公司实现营业收入约110.05亿元,同比增加2.35%;归属于上市公司股东的净利润约4.54亿元,同比减少11.25%;基本每股收益0.38元,同比减少9.52%。

云图控股目前面临的机会和风险:机会方面,随着全球经济的复苏,市场需求有望逐步回升,为公司业务发展提供机遇。公司不断推进技术创新和产品升级,提升市场竞争力。风险方面,国际形势复杂多变,贸易摩擦、关税政策等不确定性因素可能对公司海外业务产生影响。行业竞争激烈,原材料价格波动等也给公司经营带来一定压力。

本报告仅通过公开数据源建模做客观数据分析,并不构成投资建议.