长源电力股价周期:因子驱动与周期信号的深度解析

在电力行业的股价波动研究中,长源电力因其业务特性和市场表现,成为分析周期规律的典型标的。通过对其股价周期因子的拆解与周期信号的可视化,能更清晰地把握其运行逻辑。

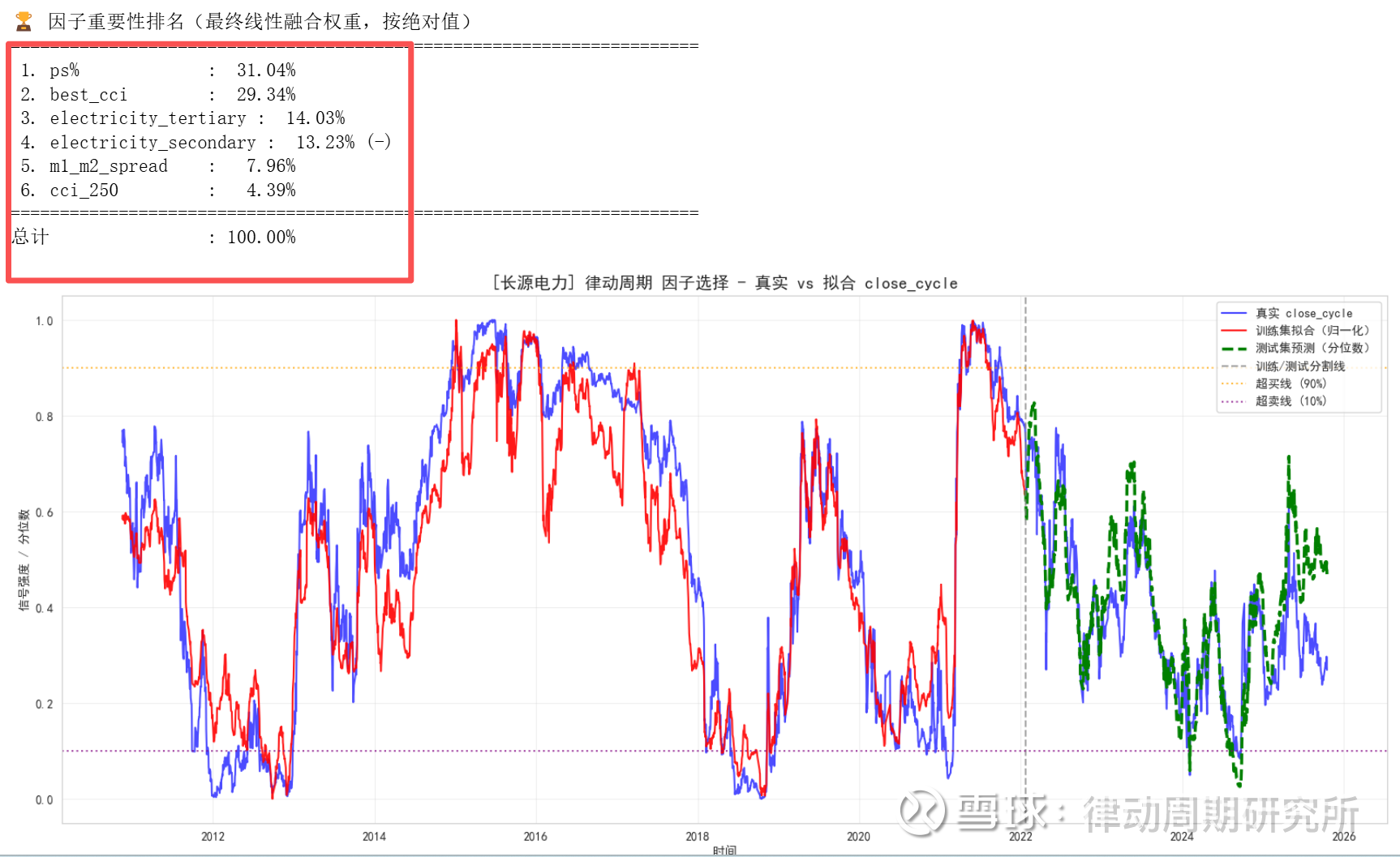

一、因子重要性:估值、趋势与产业需求的主导作用

从因子重要性排名(最终线性融合权重,按绝对值)来看,长源电力股价周期的驱动因素呈现出 “估值与技术趋势主导,产业用电需求和宏观流动性协同” 的特点。

(一)核心驱动因子

ps%(市销率百分位):以 31.04% 的权重位居首位。市销率百分位反映了当前股价对应的市销率在历史区间中的位置,是衡量估值性价比的关键指标。当 ps% 处于低位时,意味着长源电力估值处于历史相对低估水平,更易吸引资金,推动股价周期向上;反之,若 ps% 处于高位,估值偏高则可能压制股价。

best_cci(股价 CCI 指标):权重为 29.34%,紧随其后。CCI(商品通道指数)是判断股价中短期超买超卖状态的重要技术指标,“best_cci” 是经过回测后对长源电力股价预测最有效的 CCI 参数。当 best_cci 进入超卖区间(数值低于 - 100 附近),往往预示着股价短期下跌过度,存在反弹可能;进入超买区间(数值高于 100 附近),则提示股价短期上涨过快,或面临回调。

electricity_tertiary(第三产业用电量同比):权重 14.03%。第三产业用电量同比反映了服务业的景气度,第三产业用电需求扩张时,一方面会直接提升电力整体需求,带动长源电力发电量和收入增长;另一方面,服务业景气度高通常对应宏观经济回暖,市场风险偏好上升,间接支撑股价。

electricity_secondary(第二产业用电量同比):权重 13.23%,且带有负向标识。第二产业以工业为主,其用电量同比增长意味着工业生产扩张,但对于以火电为主的长源电力而言,工业用电激增可能带动煤炭需求上升,推高煤炭价格,进而增加火电企业成本、压缩利润,因此该指标与股价周期呈反向关联。

m1_m2_spread(M1 与 M2 增速差):权重 7.96%。M1 代表即时购买力,M2 代表潜在购买力,两者增速差反映市场资金活化程度。当 M1 - M2 增速差扩大,说明资金更倾向于从定期存款转向活期,用于投资或消费,市场流动性宽松,利好长源电力股价;反之,增速差缩小,资金 “躺平” 在储蓄中,股市流动性承压,股价易走弱。

cci_250(长周期股价 CCI):权重 4.39%。基于 250 个交易日(约 1 年周期)计算的 CCI,反映股价的长期超买超卖状态。由于权重较低,其对长源电力股价周期的直接影响较弱,更多是作为长期趋势的辅助参考。

(二)因子作用逻辑

前两大因子(ps% + best_cci)合计权重超 60%,凸显长源电力股价周期受 “估值性价比 + 中短期技术趋势” 的主导;第三、第四产业用电指标从行业基本面维度,分别正向和反向影响股价;M1 - M2 增速差与长期 CCI 则从宏观流动性和长期趋势层面,对股价周期形成辅助作用。

二、周期信号可视化:真实与拟合的共振

下方图表为 [长源电力] 律动周期 因子选择 - 真实 vs 拟合 close_cycle,直观呈现了长源电力股价周期的真实走势与通过因子拟合出的周期走势的对比情况。

从图中可以看到,蓝色的 “真实_close_cycle” 线与红色的 “训练集拟合(归一化)” 线整体贴合度较高,说明基于上述因子构建的模型对长源电力股价周期的拟合效果较好。同时,绿色的 “测试集预测(分位数)” 线也能在一定程度上捕捉到股价周期的变化趋势。

超买线(90%)和超卖线(10%)则为判断股价周期的极端状态提供了参考,当真实或拟合的周期线接近超买线时,提示股价可能处于周期顶部,有回调风险;接近超卖线时,暗示股价或处于周期底部,存在反弹机会。

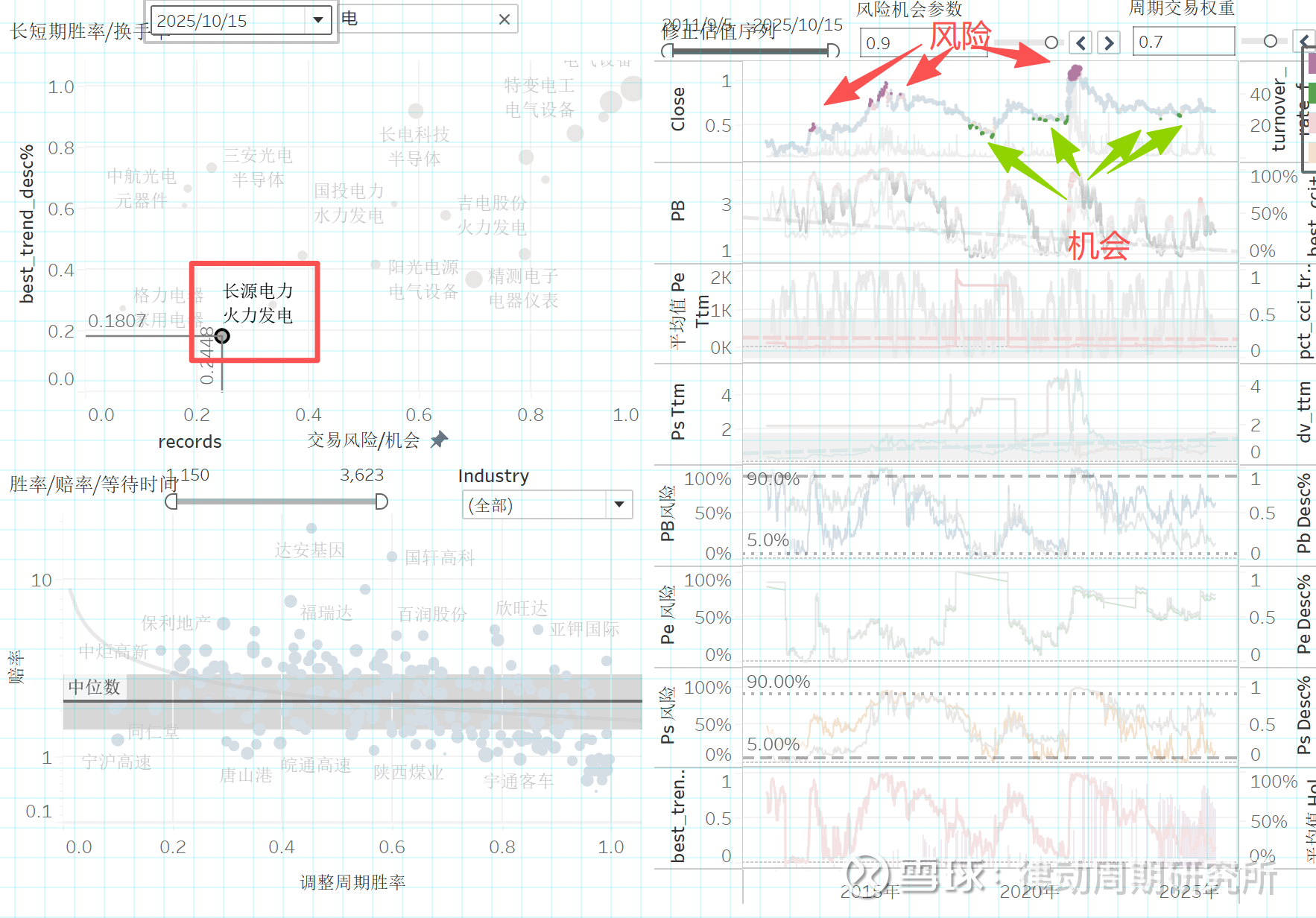

三、风险与机会的周期演绎

上图表展示了长源电力在不同时期的风险与机会信号。从图中可以看到,随着时间推移,股价相关指标呈现出周期性的 “风险 - 机会” 转换。

当各项估值指标(如 PB、PE、PS 等)处于高位,且技术指标(如 best_trend 等)显示趋势有走弱迹象时,对应 “风险” 区域,此时股价可能面临下跌周期;而当估值指标回落至低位,技术指标出现反转信号时,进入 “机会” 区域,股价周期更易向上启动。这种周期内的风险与机会交替,也验证了前文因子对股价周期的驱动逻辑。

综上,长源电力的股价周期是估值、技术趋势、产业用电需求以及宏观流动性等多因子共同作用的结果,通过对这些因子的监测与周期信号的分析,能更精准地把握其股价波动的规律与潜在的投资机会。