卫星化学PDH工艺选择的必然性分析

一、技术路径的排他性适配$卫星化学(SZ002648)$

1. 丙烯定向生产的技术优势

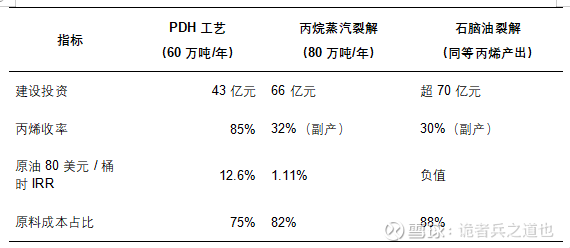

PDH工艺以丙烷为唯一原料,其丙烯收率高达85%,显著高于石脑油裂解(约30%)和丙烷蒸汽裂解(约32%副产丙烯)。这一高收率得益于PDH工艺原料清洁、流程简单以及投资门槛低的特点。卫星化学早期主攻丙烯酸及酯等C3下游产品,PDH的“原料-产品”单一匹配性,可直接供应聚合级丙烯(纯度≥99.6%),完美衔接现有产业链。

2. 成熟技术的商业化保障

公司2012年引进的UOP Oleflex工艺(铂催化剂体系),单程转化率35%—40%,丙烯选择性84%,且无需水蒸气稀释,能耗较传统工艺降低15%。同期国内PDH技术已形成工业化标杆(如天津渤海60万吨装置),规避了煤制丙烯(MTO)的催化剂失活风险与高水耗问题。

二、原料供应的全球化支撑

1. 页岩气革命带来的成本红利

美国页岩气开发使丙烷成为过剩副产品,根据最新数据,2024年美国丙烷产量预计将达到创纪录的281万桶/天,出口量也显著增长,其中中国成为美国丙烷的最大买家。由于美国丙烷价格长期低于石脑油,吨价差约300美元,这使得美国丙烷在全球市场上具有竞争力。卫星化学依托后期布局的美湾码头(Orbit项目)与物流网络,可同步获取丙烷资源,原料成本较国内煤制路线低20%—30%。

2. 供应稳定性的多维保障

丙烷运输依托成熟的LPG产业链(采用-42℃储运技术),相较于乙烷(-90℃深冷要求)更易实现规模化进口。卫星化学通过“长单锁价+全球采购”模式,规避了石脑油对原油价格的强依赖性(原油占石脑油成本70%以上)。

三、成本与资本效率的双重优势

如表格所示,根据智研咨询发布的《2020-2026年中国丙烯行业产业运营现状及发展战略研究报告》数据,PDH工艺在高油价周期(≥60美元/桶)展现显著收益优势,其吨盈利在1000元人民币以上。此外,东华能源分析报告指出,在油价70美元/桶时,PDH生产成本相较于传统蒸汽裂解工艺低,投资强度仅为蒸汽裂解的65%,进一步凸显了PDH工艺在高油价周期下的成本优势。2024年PDH行业阶段性亏损主要由短期丙烷价格波动引起,但长期来看,成本逻辑并未受到影响。例如,卫星化学通过其C2产业链(乙烷裂解毛利达到3000元/吨)有效平衡了C3板块的周期性波动。

一、产业链协同的战略必然

1. C3闭环的早期布局

公司2005年建成丙烯酸装置后,亟需稳定丙烯原料。PDH工艺可直接供应下游,形成“丙烷→丙烯→丙烯酸/聚丙烯”闭环,产品附加值较外购丙烯提升40%。

2. 轻烃一体化的双轮驱动

尽管后续拓展了乙烷裂解(C2板块),但C3产业链仍是核心支柱。PDH副产的氢气可供给加氢装置,与C2板块的乙烯、聚乙烯形成产品矩阵,抗周期能力较单一路线企业增强50%。

二、结论:战略选择的不可逆性

卫星化学选择PDH,本质是“技术成熟度×原料可得性×成本可控性×产业链适配性”的最优解:在21世纪10年代页岩气红利期,PDH是唯一能兼顾丙烯定向供应、低投资门槛与全球化原料采购的路径。即便近年来面临丙烷价格波动,其早期建立的技术壁垒与产业链协同效应,仍使PDH成为C3板块不可或缺的核心资产。