AI时代电力帝国出海黄金期

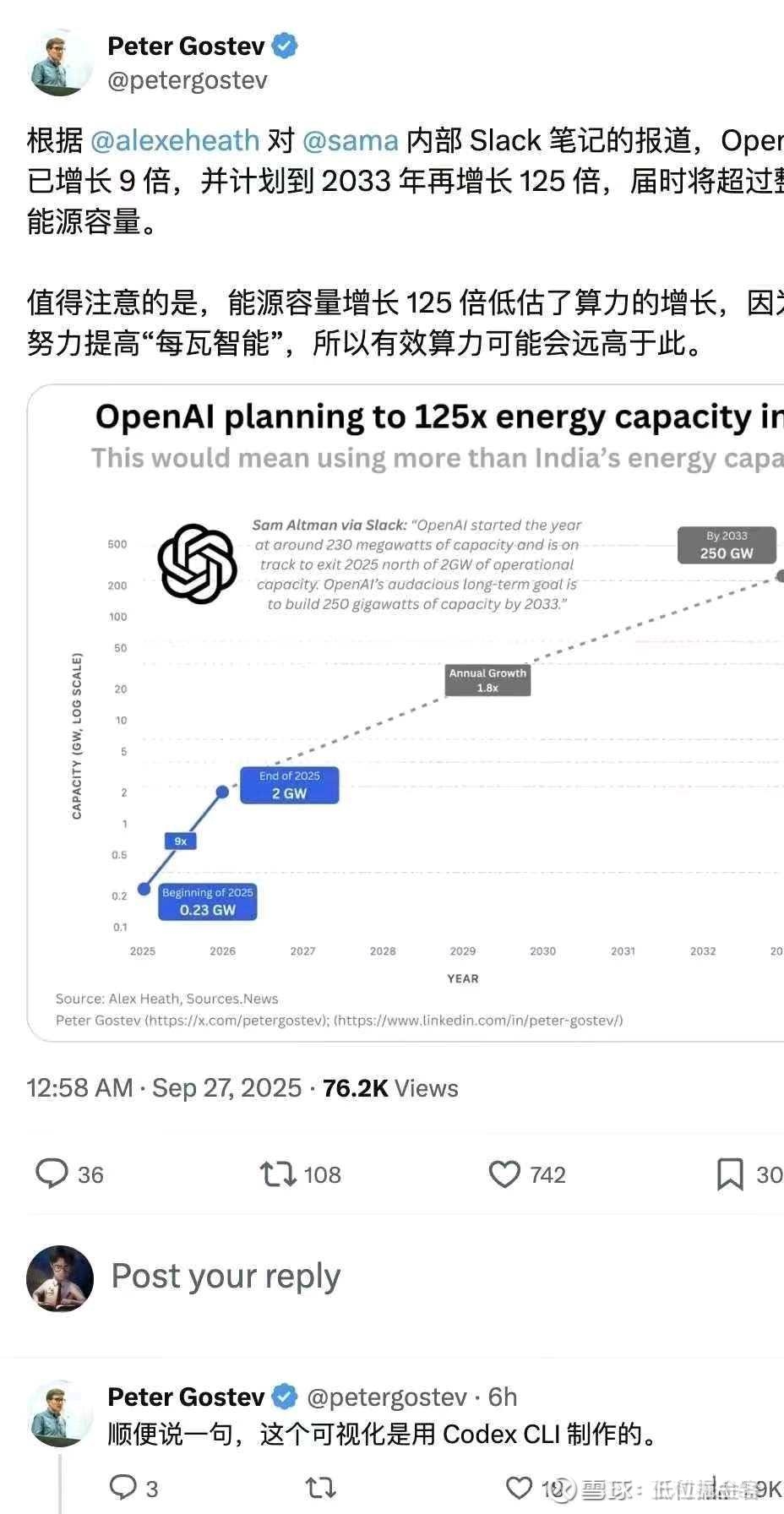

根据@alexeheath对@sama内部Slack 笔记的报道,Oper已增长9倍,并计划到2033年再增长125倍,届时 超过能源容量。

值得注意的是,能源容量增长125倍低估了算力的增长,因关努力提高“每瓦智能”,所以有效算力可能会远高于此。

全球AI能源需求爆发,根据OpenAI的预测,2033年全球AI能源需求可能达到1,667GW,相当于现在全球发电装机的38%!这意味着电力基建投资将超80万亿元,绿电和储能需求也会暴增~

在这背景下,中国电力企业出海优势显著,以上海电力为例:

一、中国电力全球竞争力解析

技术壁垒

特高压输电:全球唯一商业化运营(±1100kV),解决AI数据中心远距离供电难题

虚拟电厂:英伟达认证的调度系统可提升能效20%,适配欧美电网老化现状

第四代核电:钍基熔盐堆技术规避铀资源卡脖子风险

成本碾压

光伏EPC单价1.2元/W(欧美2元/W),风电建设周期缩短40%

希腊项目证明海外绿电平价上网可行性(电价0.35元/度 vs 欧洲均价1.2元)

经验复用

国家电网海外运营11国电网,上海电力土耳其煤电改造案例获世界银行推广

沙特红海新城项目实现100%可再生能源供电,模板可复制至全球AI园区

二、上海电力具体机遇

订单爆发

东南亚AI产业园:2025-2030年50GW缺口(对应600亿元EPC订单)

中东绿氢配套:120GW风光项目(已中标沙特1.2GW光伏)

碳权货币化

欧盟碳关税下,希腊项目年创收1.2亿欧元(85欧元/吨碳价)

可复制至全球15个碳市场,2030年潜在收益超50亿元

人民币国际化载体

哈萨克斯坦项目45%人民币结算,沉淀资金突破80亿元/年

未来可拓展至金砖国家电力贸易

全球依赖中国电力的本质:

AI能源需求具有「高密度+零碳」双重特性,中国是唯一同时拥有绿电规模(占全球60%)、智能电网技术(99.99%可靠率)、基建速度(光伏年装机抵欧美总和)的国家。上海电力作为国家电投出海平台,估值有望从1.3倍PB向长江电力(2.2倍)修复。

注:所有分享仅为个人观点,不构成任何投资建议,决策需谨慎,投资者应独立判断并承担风险。