复盘洋河分红事件

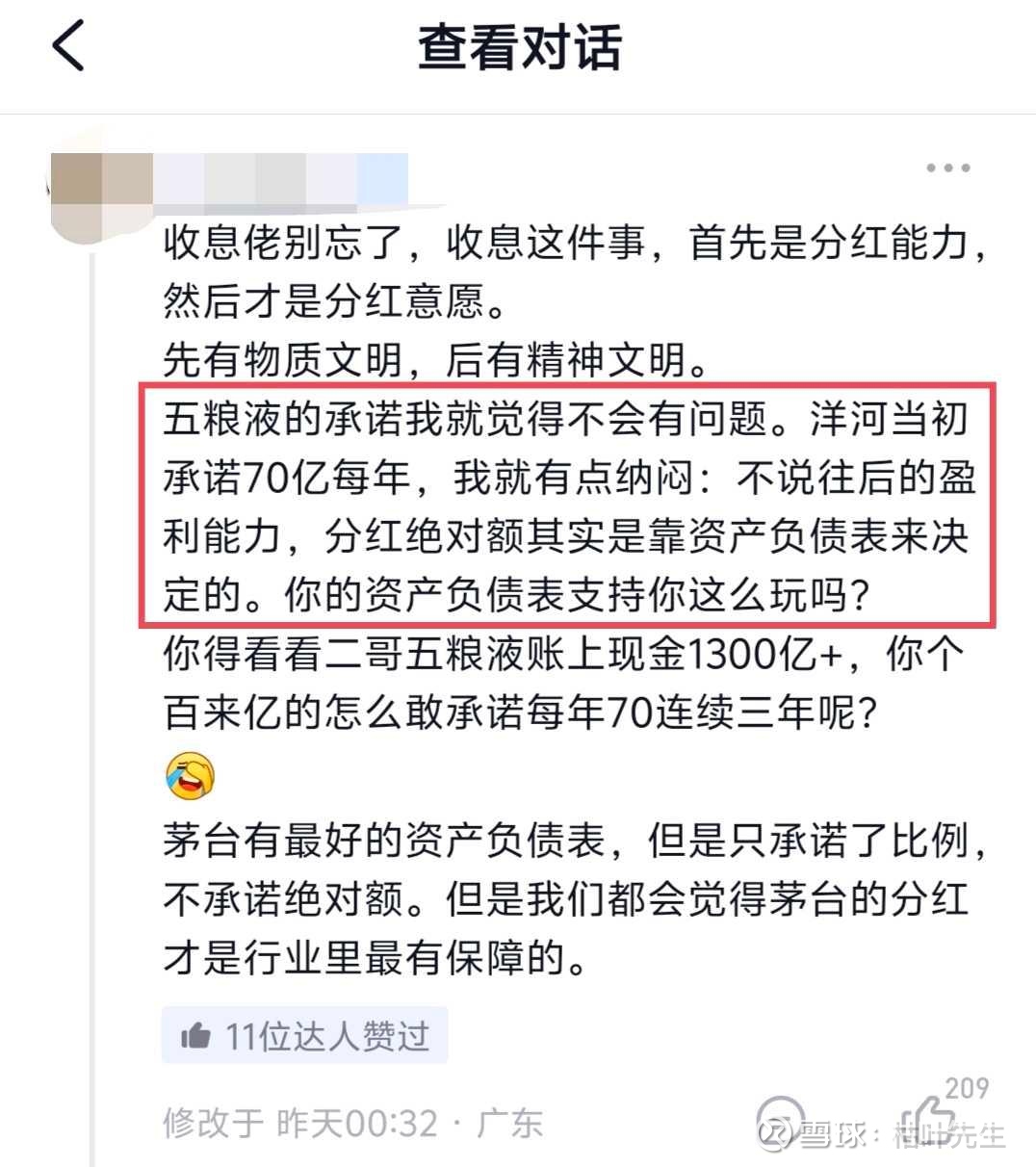

昨天,刷到几个类似的贴子(见下图),表达的意思大致是“洋河70亿分红承诺不可持续,五粮液和泸州老窖肯定没问题。”

(注意: 这里不针对任何人,大家不要去爬楼翻帖了哈,这么做没啥意义)

其实,这件事最关键的是去做一下复盘,想象一下: 自己站在当时公司出公告的时点,用当时能获取的一些信息,是否能判断出风险?而不是一句“不可持续”轻描淡写地就划过了。

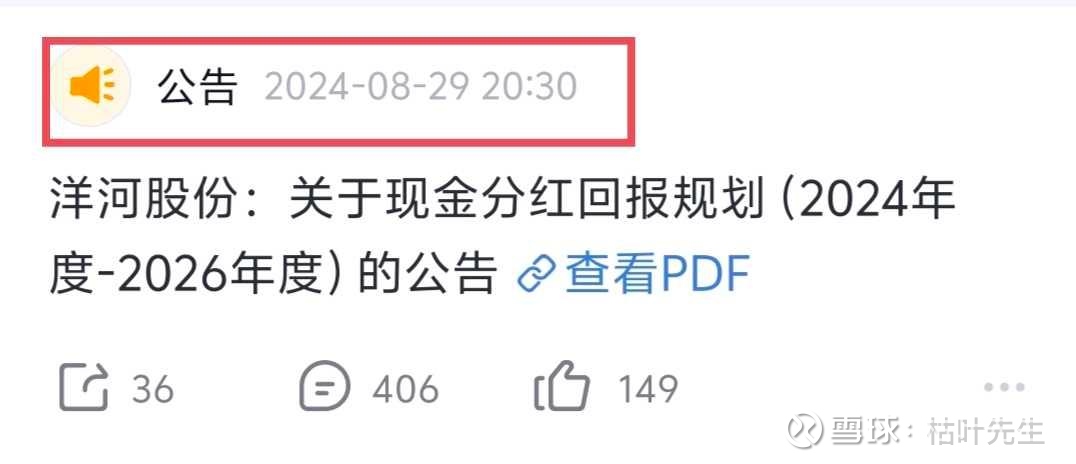

大家看一下当初公司分红公告的时间: 2024-08-29

在那个时间点上,我们看到的信息是这样的:

哪怕是在最糟糕的2013/2014年,公司依然获得了50亿和45亿的利润,相比2012年泡沫高峰的61亿,最差的2014年也仅下跌了26%。之后就一路向北,至2017年后,洋河利润就从来没有低于70亿,而且就在公告的前一年2023年还创了100亿的新高。

根据这个信息,如果就算是按最差2014年利润跌幅26%算,也能获得至少74亿的利润(100*(1-26%))。

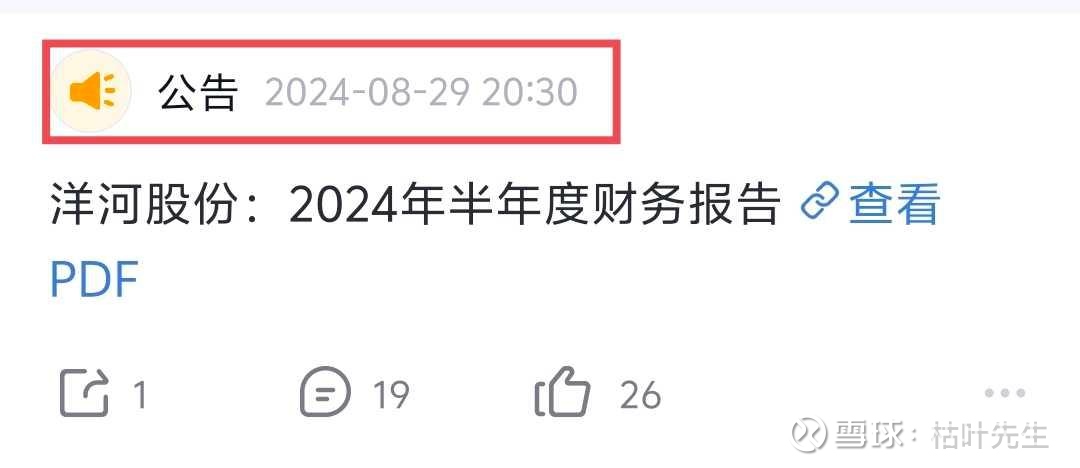

除了跟踪年报,还要看看季报。8月29日的时点,三季报还没有出来,我们只能看到中报的数据(见下图)。

2024年一季度赚了60.55亿,二季度赚了18.92亿,中报显示赚了近80亿真金白银了(注意中报公告时间,见下图),对于管理层承诺的24-26年每年保底70亿分红会“纳闷”吗?纳闷的可以翻翻当时雪球对洋河2024年利润的预测。

如果还在“纳闷”的,那再来看看公司现金情况(见下图)。

2024年中报总现金可是有261亿啊,看到这个现金还“纳闷”吗?如果还纳闷,那我只能佩服“风险意识奇高了”!

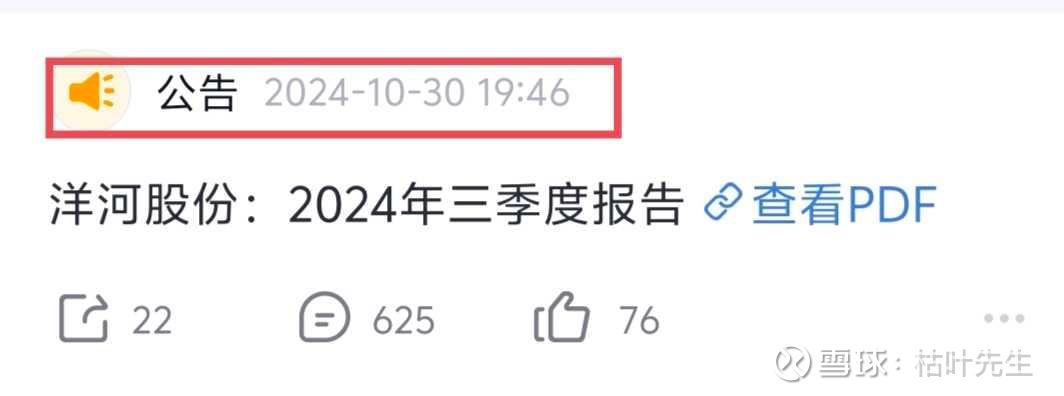

好了,好戏开场了!又过了三个月,大概接近2024年年底了,公司三季报出来了(注意公告时间点,见下图),业绩大幅下滑73.03%,整个季度只赚了6亿多。但三个季度利润总和也有86亿,四季度哪怕1分钱不赚,也有86亿的Money呀,是不是妥妥的印钞机?再加上现金又增加了10亿,来到了271亿,是不是妥妥地吃了颗定心丸?

分红不可持续?那纯属扯犊子。

好了,真正的好戏来了!

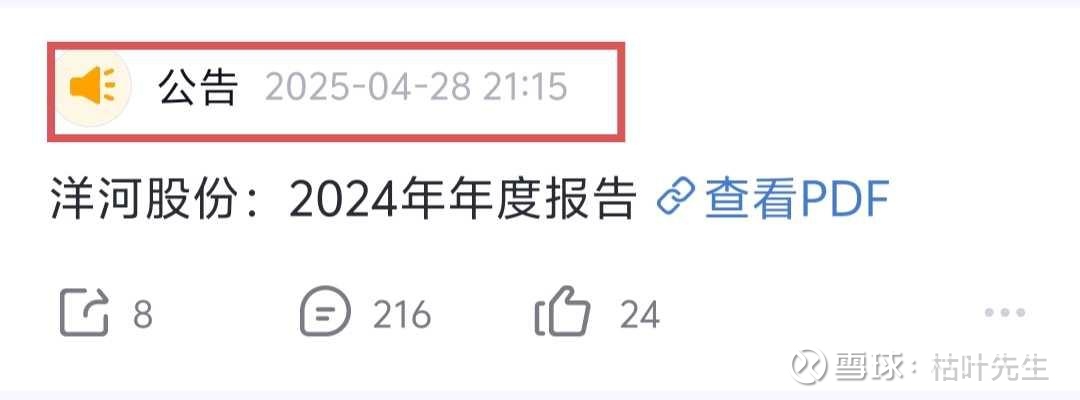

2025年4月28日,洋河股份2024年年报隆重登场(见下图)。

直接宣告第四季度利润-19.05亿,同比增长-915.56%。2024年全年录得利润66.73亿,但现金再次增加10亿,创新高达到了281亿(见下图)。

此时,面对66亿的利润和承诺70亿的分红,中间只有小小的4亿Gap,这个gap对比281亿的现金库存是不是有点九牛一毛的感觉?

此时都已经到了2025年五一了,所以25年1月发出那篇备受质疑的文章时网页链接,被视为了大空头,被视为了“恶龙”。如果关注我时间够久的朋友,应该知道我不是25年才放空的,最早是在20年7月开始,质疑酒厂产量倍增计划。

这篇文章发出来时,被关注的寥寥无几,由于一些原因已从雪球删掉了,只在号里做了备份。

讲了那么多,其实想说的是面对一些轻描淡写的后视镜式的“纳闷”,其实我们更应将注意力放在事件的复盘上,从而提高自己辨别风险的能力,如果仅仅用一句“不可持续”来解惑,那下一次面对类似风险时,你有把握再次避开吗?

那么,此时再来看看五粮液们,老窖们,甚至茅台们的具有约定时间的承诺(24-26年)还那么处变不惊吗?