华大智造:价值洼地中的长期战略价值

在全球贸易摩擦日益加剧,经济全球化遭遇逆流的当下,“自主可控”已经成了资本市场最为炙手可热的投资概念之一。

最为典型的案例是半导体行业,面对近年来遭遇的外部系统性围堵和遏制,国产半导体行业的自主可控概念迅速崛起,不仅在产业层面已经取得了长足的进步,同时也在二级市场催生了大量的投资机会。

事实上,自主可控并非是半导体行业所独有的概念,在关系到国计民生的生命科学仪器行业中,自主可控的重要性和迫切性,也正在日益凸显。

亮剑

2025年以来,在生命科学仪器行业,发生了两件标志性的事件。

首先是2025年1月16日,美国商务部工业与安全局(BIS)发布新规:未经许可,任何公司和个人禁止向包括中国在内的国家出口高参数流式细胞仪和特定的质谱设备。

流式细胞仪和质谱仪都是重要的生命科学分析仪器,是从基础科研到临床转化均不可或缺的关键性工具。

有资料显示,美国生产的流式细胞仪在中国市场的占比接近80%,这无疑是一次生命科学领域的“卡脖子”行为。

但是不同于此前半导体行业几乎单方面的被“卡脖子”,我们在生命科学仪器行业的部分领域,已经可以采取强有力的反制措施了。

2月4日,因为“违反正常的市场交易原则、中断与中国企业的正常交易、对中国企业采取歧视性措施、严重损害中国企业合法权益”,作为全球基因测序龙头的美国因美纳公司(Illumina),被中国商务部列入“不可靠实体清单”。

2025年3月4日下午,中国商务部发布公告,对因美纳公司(Illumina)进一步采取“禁止其向中国出口基因测序仪”的处理措施。

作为直接解析生物基因序列的关键性科学仪器,基因测序仪是生命科学领域至关重要的“核心基础设施”,其对于生命科学基础研究和临床开发的重要性,丝毫不亚于光刻机之于半导体行业。

在如此关键性的领域,中国不仅没有受制于人,反而敢于选择主动“亮剑”,这背后的底气,是以华大智造为领军性代表的中国企业,在该领域内多年来所取得的自主可控的突破性成就。

2025年上半年:稳健前行,锁定长期客户价值

2025年8月22日,华大智造公布了2025年的半年报。

数据显示,2025年上半年,公司实现营业总收入11.14亿元,相比去年同期下降7.90%。

在2025年上半年,由于需求端多重因素的影响,医疗设备类的公司都面临着普遍性的收入下降,连高速增长多年的迈瑞医疗,在今年一季度都首次面临着营收和利润的双降。

处于同一赛道的因美纳,2025年上半年的收入也下降了约3%。

从这个角度而言,华大智造的收入端面临个位数的下降,其实也属正常范围。

在利润端,华大智造的表现可圈可点:公司归母净利润亏损1.04亿元,而上年同期亏损2.98亿元;扣非净利润亏损2.03亿元,上年同期亏损3.24亿元,这两项盈利指标都呈现亏损显著收窄的良好趋势。

同时,公司今年一季度的归母净利润亏损为1.33亿元,这说明二季度归母净利润是盈利的,这是一项非常重要的边际改善迹象。

在收入基本保持平稳的情况下,公司的盈利数据大幅改善,很大程度上是受益于公司运营效率的持续提升:上半年销售费用下降12.11%,管理费用下降9.62%。

整体而言,这是一份偏积极正面的财报,除了收入受到大环境的影响而略有减少以外,其他主要的财务数据都处于持续正面改善的趋势中。

对于关注华大智造的投资者而言,一个很自然的问题是:在最大竞争对手因美纳公司被禁之后,为何华大智造的财报没有体现立竿见影的增长?

从测序仪行业本身的发展阶段和特点来看,其实没有必要过于夸大因美纳禁令事件对于行业的长期影响。

第一个原因,是针对因美纳的禁令本身其实是较为宽松的,因美纳完全可以通过从美国以外的生产基地出口至国内、或通过与本土合作伙伴的OEM的模式,来绕过禁令。

第二个原因,在禁令出台的2025年之前,华大智造的测序仪其实已经在国内新增装机市场占据主导地位。

相关数据显示,2024年公司基因测序仪的全球装机量近1270台,创下历史新高,其中在中国市场新增装机量超1000台,占中国新增装机市场份额达到63.8%,再度蝉联第一。

这一方面说明,华大智造是在纯市场化的竞争中,以卓越的产品性能和优质的体系化服务,在中国测序仪新增市场中持续取得了相对于因美纳的显著优势,而不是依靠所谓的禁令。

同时,这也意味着,在新装机市场,因为禁令而出现的额外市场增量,其实可能没有想象的那么大,毕竟华大智造已经保持多年的国内新增市场第一。

综合上述几个原因来看,2025年出现的针对因美纳的中国市场禁令,只是整个行业发展进程中的一个插曲,并无必要作过度的关注和解读。

华大智造,始终沿着自己“创新智造引领生命科技”的理念而坚定前行,这才是这家公司最为核心的发展逻辑。

事实上,在2025年的上半年,华大智造的基因测序仪的全球新增销售量超过了700台,相比去年同期增长了60.35%,继续保持高速增长的趋势;其中国内新增销售量超600台,同比增长82.47%。

这里涉及到一个销量的增长没有转化为同期销售金额增长的问题,可能的原因包括:账期确认滞后、价格策略的调整、产品销售结构的变化,等等。

但是这些短期因素,相对而言都不是那么重要,只要设备成功部署到客户手中,就是长期的利好。

原因在于,基因测序上游行业深具“精密仪器+专属耗材+高黏性服务”的强绑定特性,其商业模式本质是以设备为入口、 以耗材服务为盈利核心的“超级剃须刀”体系。

从竞争对手因美纳的收入构成来看,在累积多年的装机用户之后,其2024年的试剂耗材收入占比为72.5%,远远超过设备销售的收入。

因此,测序仪新增销售的市场份额,是驱动后续试剂销售及收入增长的关键前置条件, 抢占设备市场份额,即意味着锁定下游客户的长期价值。

从这个行业关键逻辑而言,华大智造的2025年上半年,其实干得还是相当不错的,为未来的长期价值释放奠定了坚实的基础。

下游应用百花齐放,赛道长期红利可期

在基因测序仪这个行业,无论是因美纳,还是华大智造,短期的财务数据都没有达到很理想的程度,但是这绝不意味着这个细分赛道的黄昏。

恰恰相反,在测序通量指数级提升、测序速度不断加快、测序结果质量持续优化、测序成本不断下降的今天,基因测序仪作为现代生命科学的核心底层基础设施,正面临着越来越多的下游应用不断繁荣的契机,行业的长期发展红利仍然非常值得期待。

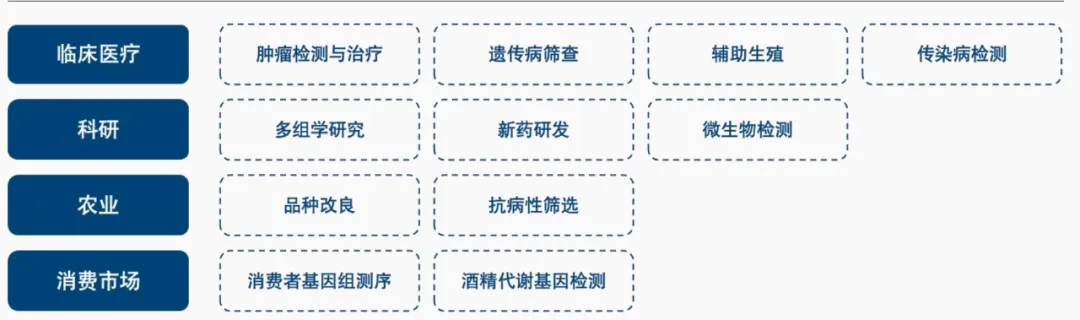

测序行业下游(来源:华经产业研究院/JPM健康论坛/国信证券)

目前,基因测序的下游应用,涵盖临床医疗、科研、农业、消费市场等多个领域,呈现“百花齐放、百家争鸣”的发展趋势。

在临床医疗领域,基因测序在无创产前检测、辅助生殖技术、肿瘤精准诊断与治疗、癌症早筛以及传染感染性疾病监测等刚需中,扮演着越来越不可或缺的角色,其中大量的应用场景已经成功实现商业化变现。

在科研及新兴场景中,多组学研究、人群队列测序、新药研发、微生物检测、农林牧渔优化、食品安全监控、海关检疫筛查及公共卫生管理等场景下,基因测序仪的使用也越来越广泛。

从中短期来看,伴随全球降息周期开启、 科研经费投入增加、 医院自建测序平台需求释放以及新兴应用领域持续拓展,这些来源于终端检测与科研需求的增量,将驱动基因测序仪行业重回两位数增长轨道。

根据Grand View Research的统计与测算,全球基因测序整体市场规模预计至2030年将增长至624.8亿美元, 对应于2024到2030年的CAGR为22.2%。

从长期角度而言,基因测序行业的下游应用终将进一步爆发,而华大智造有望在这一过程中收获显著的红利。

之所以能做到这一点,本质原因在于华大智造经过多年的研发攻坚,已经完全掌握了基因测序全产业链的核心技术,其测序仪产品的品质和国外竞品已经不相上下,甚至在某些维度上具有不小的优势。

目前,华大智造已经实现了对“激发光”、“自发光”、“不发光”三种技术路径基因测序产品的全方位战略布局, 成为全球首个同时拥有大规模商业量产级短读长与长读长测序产品的企业,成功构建了以“全读长”(SEQ ALL)为目标的全流程工具矩阵。

2024年,华大智造重磅推出新一代测序试剂StandardMPS 2.0, 将DNBSEQ高通量测序质量提升至Q40的超高准确度,并完成了主要测序平台(DNBSEQ-G99、DNBSEQ-T7、DNBSEQ-G400)配套升级, 成为全球基因测序行业内首个完成全产品线精准质量升级的领先企业。

Q值是测序行业衡量准确度的一个指标性参数,Q30代表准确度达到99.9%,Q40则代表准确度达到99.99%。

虽然因美纳的产品也宣称达到了Q40标准,但是业界也一直有人诟病其更多是依靠评分体系的调整而不是测序结果的实际提升。

目前,华大智造已经开始着手开展Q50质量标准的战略布局,力求保持产品品质的持续领先。

面对不同应用场景的需求,华大智造推出了不同性能的测序仪产品,在满足不同客户的差异性需求的同时,也创造了多个“世界第一”。

比如,华大智造的DNBSEQ-E25 Flash是全球首款实现2小时完成单端50bp测序的超快速基因测序设备, 这个成绩一举刷新了高通量测序仪的速度纪录,这款产品适用于临床急危重症诊疗、突发疫情响应、病原体快速诊断等对于测序时间有着极致要求的应用场景。

2025年上半年,依托公司DNBSEQ平台及CycloneSeq平台开发基于基孔肯雅病毒的长、短读长应用,华大智造在广东省基孔肯雅疫情爆发前助力各机构快速检测、溯源。

这也体现了公司在彻底吃透相关核心技术之后,在相关应用领域高效而成熟的开发能力。

比如,华大智造2024年发布了一款测序仪 DNBSEQ-G800,并且基于独有的 CoolMPS 测序技术推出了单端600bp测序试剂,测序质量达到了Q40≥90%,这是迄今为止高通量测序中最长单端读长及最高测序精度,适用于对于测序读长和精度有严苛要求的应用场景。

截至2025年上半年末,国内获中国药品监督管理局(NMPA)批准用于临床检测的基因测序仪共41款,其中基于公司DNBSEQ技术的产品达24款,占比59%;在NMPA批准的12款可同时开展DNA和RNA测序的设备中,11款均依托公司DNBSEQ技术。

总之,在多年的潜心研发之后,华大智造核心产品的供应链都实现了自主可控,不仅成功移除了基因测序产业链对于特定国家供应商和技术的依赖,而且形成了自主可控的源头性核心技术体系,在很多产品指标和技术创新维度实现了对于全球主要竞品的超越。

从这个角度来说,华大智造绝不是简单的“国产平替”,而是“国产优替”。

这也是华大智造必将在未来的基因测序下游产业的蓬勃发展中显著获益的核心逻辑。

生命科学产业的平台型公司

华大智造在自主可控领域的突破,始于基因测序仪产品,但是华大智造显然有着更为宏大的长期愿景。

从现有布局来看,华大智造的未来,是成为一家多元化的生命科学领域的平台型公司。

2025年,华大智造把握生命科技多组学融合与AI深度赋能的双重浪潮,将公司原基因测序仪业务、 实验室自动化业务及新业务板块, 整合为三大主要业务板块: 全读长测序业务(简称“SEQ ALL”)、智能自动化业务(Generative Lab Intelligence,简称“GLI” ) 以及多组学业务板块(简称“OMICS”)。

至此,公司的业务正式形成了“三足鼎立”的格局,这是华大智造在多元化发展道路上的一个里程碑。

GLI业务

GLI业务引入了实验室AI智能工具和机器人技术,按实验室功能和自定义的工作流程所需,将生命科学实验室所需的软硬件系统、仪器设备和试剂耗材进行了“标准化定义”,形成了包括先进的AI智能化工具模块,通用的自动化设备模块、数据计算存储模块,以及生态硬件模块在内的一系列强大的功能模块库。

目前,GLI 业务板块主要包括四大类产品:AI智能化产品、通用自动化产品、通用计算存储产品和智惠实验室方案型产品。

通过上述产品模块,GLI业务可以高效地帮助生命科学领域实验室用户,在短时间内快速具备平台式可复用的“AI+”应用集成能力。

华大智造的GLI板块,不仅具备颇为可观的商业价值,对于推动国内科研事业的发展,也将具备显著的推动作用。

多组学业务板块

在当下的全球生命科学领域,多组学研究(Multi-omics research)正在成为前沿的研究方法,通过整合基因组学、蛋白质组学、代谢组学等多种组学数据,系统解析生物分子间的复杂互作网络,多组学研究为全面理解生物系统带来革命性的研究范式。

华大智造正是洞悉了行业的这一显著发展趋势,整合了公司的多个新业务板块,形成了作为公司三大核心战略业务之一的多组学板块。

目前,多组学业务板块主要包括细胞组学技术平台、时空组学平台、新领域应用组合产品、ATOPlex多重PCR定制化平台、影像组学平台、超低温自动化生物样本库等,以及售后维保服务和产品技术支持服务。

2025年上半年,多组学板块的收入增速高达40%,体现了该业务板块极佳的成长性。

全面拥抱人工智能

近年来,随着底层技术的发展,人工智能(AI)正在显著地影响着各行各业的发展逻辑。

作为一家生命科学产业的综合性平台公司,华大智造凭借其在生命科学仪器和自动化解决方案的深厚积累,正在 AI 与生物技术的融合创新中,也走在了行业的前列。

事实上,华大智造在很久之前就启动了“AI for Bio”的研究工作,在持续的研发投入和产业应用探究之后,目前已经将AI和公司的各大业务板块有机地整合,真正实现了从“制造”到“智造”的跃迁。

在全读长测序板块,华大智造通过将AI技术深度嵌入基因测序全流程,让传统测序仪器进化为具有自主学习和优化能力的生命科学智能平台,极大地改变了行业对于基因测序的传统认知。

在GLI业务板块,华大智造依托生成式AI和前沿自动化技术,推动AI+生命科学从传统模式向全流程“自动驾驶”转型,助力科研机构实现研发流程的彻底优化,极大地促进了基础科研的效率提升。

在多组学业务板块,华大智造在自动化生物样本库中集成AI视觉技术,再次定义生物样本库的行业新标准,为用户提供更高效、更稳定、更安全的样本管理解决方案。·

未来,不断深化生命科学产业与人工智能的有机融合,将始终是华大智造的重点战略,人工智能也将成为华大智造不断引领行业前行与突破的鲜明标识之一。

全生态一站式服务商

在三大业务板块和人工智能技术的融合之下,华大智造已经突破单一品类设备局限,构建起了覆盖实验室智能自动化、多组学平台(细胞组学、时空组学)及生信计算存储等多领域多环节的完整工具链。

华大智造在行业中的定位,也已经成为了一家面向生命科学行业的全生态一站式服务商。

2025年8月,华大智造宣布与追光生物科技 (深圳)有限公司(简称:追光生物)达成战略合作关系。

此次合作,双方重点依托华大智造G99基因测序仪、SP-100RS自动化样本制备系统,共同打造覆盖“筛选-测序-数据分析”全流程的自主可控的抗体发现平台,加速生命科学仪器的产业化进程。

这是华大智造以自身独特的资源禀赋,正式切入当下最为火爆的创新药赛道。

这也说明,华大智造的综合业务能力可以满足不同应用场景下客户的多样化需求,通过提供全方位、更高效、更低成本的强大工具,具备了服务各种形态的下游客户的全方位能力。

长期价值可期

生命科学仪器自主可控,不仅是应对潜在的外部技术遏制的防御性策略,更是引领未来科技革命的战略性选择,是科技强国战略不可或缺的关键环节之一。

长期以来,生命科学仪器领域的自主可控,并没有如同半导体板块的自主可控那样引起市场足够的重视。

这是华大智造被显著忽略的长期战略价值。

2025年,在完成了三大业务重构之后,华大智造的发展逻辑更加清晰,作为一家生命科学产业基础平台公司的雏形已经初具规模。

在积累多年的高端制造技术基础之上,叠加人工智能技术的强大赋能,华大智造在全读长测序、智能自动化、多组学等核心业务板块上都居于全行业的领先地位。

这是华大智造长期商业价值爆发的基础。

随着在基因测序赛道的优势进一步巩固和扩大,随着各大业务板块之间的协调效应的逐步释放,随着下游行业需求的回暖与爆发,华大智造的未来值得期待。