“AI+数智创造”全新产品体系,来盘点一下2026年阿尔特投资逻辑

事先特别声明:我是两年前开始关注阿尔特公司,我本人除了持有阿尔特股票外和阿尔特公司没有业务连接。然后首先,我先阐明观点。我综下所述,整体来看阿尔特在2026年,起码现在这个位置来说,还是值得投资的,可以把它当成一个保险,毕竟去年924到现在还没怎么涨的票已经几乎没有了凑巧这就是一支,现在那些已经涨起来得票退潮时候大家才明白啥叫惨烈,控制回撤也是一门学问。。。这次凑巧受邀参加他们的活动,我在参考了一些官方资料后,针对明年阿尔特的情况分享以下几点吧,仅供参考。。

逻辑一:AI重塑研发范式,效率革命带来相对确定性的降本增效

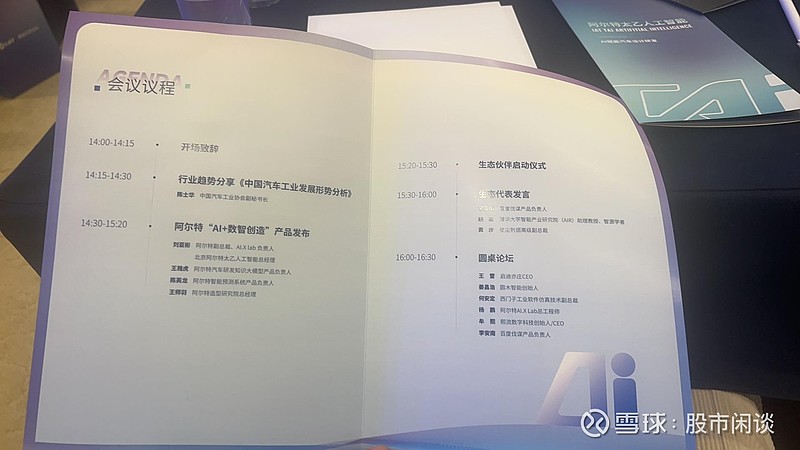

我认为阿尔特在2025年12月23日发布的“AI+数智创造”产品体系,是其迈向“AI原生”汽车研发的关键一步。该体系通过三大核心产品,系统性地解决了传统汽车研发周期长、成本高、协同效率低的痛点,为2026年及以后的业绩增长提供了坚实的技术基础和确定性。

汽车研发知识大模型:“圆方”与“方寸”

“圆方”大模型作为工程师的“智能副脑”,能将设计迭代周期从 数周缩短至小时级,并实现知识沉淀。“方寸”产品则通过AI与数字样机结合,自动检测零部件间隙与干涉,提供精准改进建议,显著缩短分析时间并降低成本

风阻AI:“御风”系统

“御风”系统在设计初期即可实时预测风阻并逆向生成达标轮廓,实现了“边设计边验证”。此举预计可将风阻开发周期 缩短2个月,并大幅降低开发成本

造型AI 3.0:“太乙”平台

“太乙”3.0版本已从单一创绘工具升级为综合型研发设计AI平台,新增三维生成、视频生成与模型训练等功能。其引入的“无限协作画布”机制打破了地域和角色分工限制,显著提升了复杂项目的协同效率

所以AI技术的全面应用,可能直接转化为阿尔特为客户提供更高效、更低成本服务的能力,从而增强其市场竞争力,为2026年的收入和利润增长提供强劲动力。

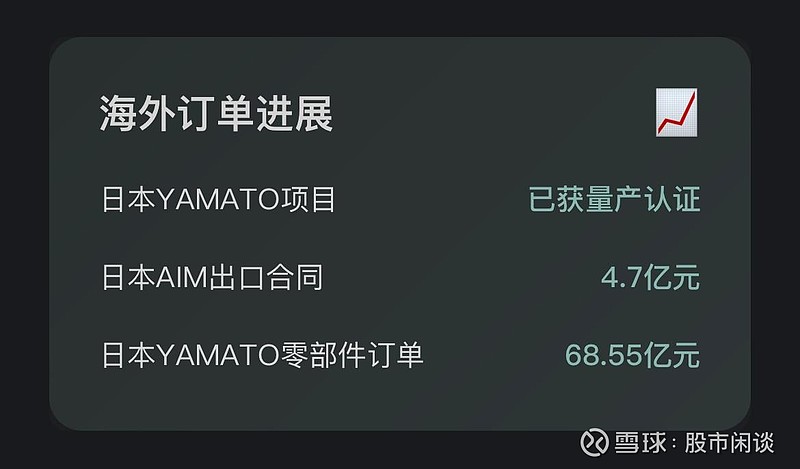

逻辑二:海外订单加速落地,业绩拐点在2026年显现

阿尔特正积极实施“技术+供应链”出海战略,2024年境外收入已占总营收的11.40%,同比增长188.89%。随着前期签订的海外订单在2025年逐步进入量产交付阶段,公司业绩有望在2026年迎来实质性反转。

结论: 海外业务是阿尔特摆脱国内市场竞争激烈、实现业绩突破的关键。随着2025年零部件订单的逐步落地,2026年有望成为其海外收入和利润贡献的爆发元年。

逻辑三:构建产业生态矩阵,抢占AI时代汽车研发制高点

单打独斗的时代已经过去。阿尔特深刻认识到这一点,并在2025年12月23日的大会上,联合多方力量正式成立了“生态矩阵”。通过整合技术研发方、平台运营方、场景应用方、资本机构及学术科研单位等全链条资源,阿尔特旨在打造一个共生共荣的产业生态闭环,从而放大其技术价值和市场影响力

与跨国车企深度绑定: 2025年7月,阿尔特与日产(中国)签署《业务主协议》,将承担日产N7车型出口样式的转换工作。此前,本田技研工业(中国)投资有限公司已是其股东。这些合作证明了阿尔特在国际市场的认可度。

布局前沿领域: 公司已成立AI机器人事业部,并与多家企业合作,探索飞行汽车、智能物流机器人等新兴市场,为未来发展打开想象空间。

结论: 通过构建强大的产业生态,阿尔特不仅巩固了自身在汽车设计领域的龙头地位,更在AI、机器人等未来赛道上抢占了先机。这种生态协同效应将在2026年及以后愈发凸显。

当然,尽管前景乐观,但投资仍需审慎。以下几点风险还是要考虑:

第一是下游市场竞争激烈:汽车行业整体竞争加剧,可能影响整车厂的研发投入和订单规模。再加上明年新能源国补退潮,新车新品牌不会像前几年那么疯狂,很可能会减少

第二是零部件业务订单落地也会有可能不及预期:海外零部件业务的交付和收入确认存在不确定性。

第三是技术迭代与应用风险,AI技术在汽车研发领域的应用尚处早期,其实际效果和市场接受度仍需时间验证。

核心在于其抓住了两大历史性机遇: 一是以AI技术重塑汽车研发的底层逻辑,实现了效率和成本的革命性突破;二是通过“技术+供应链”模式成功打开海外市场,为业绩增长找到了新的引擎。同时,公司正积极构建产业生态,抢占未来智能出行领域的制高点。随着海外订单的逐步兑现和AI产品的商业化推广,阿尔特有望在2026年迎来业绩和估值的双重提升。