《成本为盾,股息为矛:中国海洋石油(00883.HK/600938.SH)的周期穿越之道》

一、核心观点

原油作为“周期之母”,正处于通胀传导的关键节点。全球原油市场正处于长期结构性紧平衡与短期周期波动交织的复杂环境中,从中长周期看,全球原油供求紧平衡格局将持续,65美元/桶左右是中长期油价的坚实底部。当前油价已处于底部区间,下行风险有限,上行空间充沛。中国海洋石油是A+H股市场中极具稀缺性的纯上游油气标的,其核心优势在于卓越的低成本控制能力,其2025H1桶油主要成本降至26.94美元/桶和清晰专注的产业链定位。公司坚持“低成本战略”,现金流充沛,财务稳健,股息政策稳定且慷慨。

公司兼具高股息防御属性与油价弹性进攻属性,基于70美元/桶的保守油价假设,测算公司2025年净利润约1250亿元。结合绝对与相对估值法,公司合理估值区间为18750亿人民币,当前价值显著低估,具备极高的安全边际和长期配置价值。公司短期油价有望受益于季节性需求回暖及地缘政治风险溢价,中长期则受益于全球通胀周期深化及OPEC+动态调控下的供需再平衡,给予中国海洋石油(00883.HK/600938.SH)“买入”评级。

二、正文内容

(一)研究课题背景及发展分析

全球原油市场新格局:全球原油市场并未走向供给过剩,反而在多重因素下呈现出新的紧平衡特征。主要影响的变量如下:

1.资本开支约束:2014年后全球油气勘探开发资本开支长期低迷,疫情进一步加剧了投资不足,传统油田自然衰减率居高不下,支撑中长期油价。

2.能源转型的复杂性:新能源替代是一个漫长过程,尤其在交通、化工等领域,石油仍不可或缺。电动汽车渗透率提升主要影响汽油需求,但对航空煤油、柴油及化工原料需求影响有限。

3.地缘政治溢价常态化:俄乌冲突、中东局势动荡、美国对伊朗、委内瑞拉制裁等事件,持续扰动全球原油供给链,地缘风险溢价成为油价的常态组成部分。

4.通胀传导的必然性:参考历史大通胀启动路径,其典型顺序为“贵金属/稀有金属 → 能源(原油) → 农产品/化工品 → 全面通胀”。当前贵金属已有所表现,能源板块作为核心传导环节,其价格动能正在积聚。

(二)宏观分析:原油在通胀传导中的核心地位

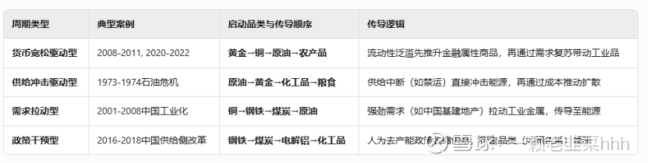

历史表明,大通胀的启动与传导遵循相对稳定的路径且每次催化的路径均存在差异,不同驱动因素主导的通胀周期,其启动品类和传导顺序存在显著差异,如下图所示。

本次周期通胀传导的特殊性在于新能源与地缘政治冲突、美国42万亿国债高企而主动降息疏解债务压力的特殊性、加密数字货币和稳定币重塑全球货币体系、逆全球化背景,从而导致的通胀传导差异。本次通胀传导路径主要可概括为先行阶段、传导阶段、扩散阶段。如下所示:

1、先行阶段:贵金属(黄金)及稀有金属(锂、铜等)因金融属性强,最先反应货币宽松与避险需求。

2、传导阶段:原油作为“工业血液”接棒上涨。其涨价通过成本推动化工、化肥,由于替代效应,发电转向煤炭和产业链传导全面影响工业品价格。

3、扩散阶段:能源价格上涨推升农业化肥成本,并最终传导至农产品及终端消费品与服务。

当前的通胀阶段正处于传导阶段,原油处于传导的中间阶段,承上启下,其价格波动对整个经济体系的成本和通胀预期具有决定性影响。当前贵金属已率先大涨,正逐步向工业金属及能源品扩散,原油价格在65美元价格企稳筑底并稳步上涨,符合历史通胀传导规律。

(三)行业分析:供需格局与油价底部研判

1、供给端

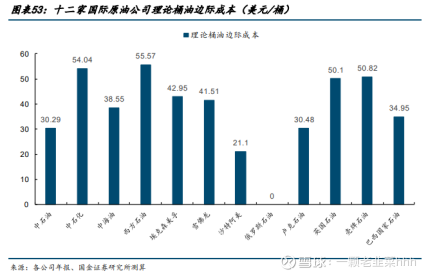

根据全球十二家原油龙头公司的成本拟合分析,原油生产的理论边际成本上限约为55.57美元/桶。

OPEC+拥有强大的市场调节能力,但其内部政策分歧和配额执行问题增加了市场不确定性,以沙特为首的OPEC核心国政策目标已从单纯的“限产保价”转向复杂的“增产保份额、打压高成本对手”相结合。美国页岩油仍是最大的边际变量,但其增产速度受限于资本纪律、成本上升和优质资源递减。但考虑OPEC+国家的财政平衡需求,沙特财政平衡油价约81美元及页岩油厂商的完全成本约65美元/桶,65美元/桶是未来中长期内可能性较大的底部价格区间。当前OPEC+的增产更多是对内部纪律的惩戒哈萨克斯坦、伊拉克超产和应对政治压力的短期行为,其维持油价中长期高位的意愿和能力依然强劲。

2、需求端

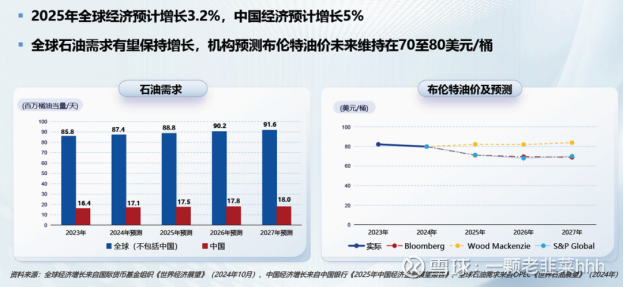

尽管短期受关税政策、经济波动影响,EIA、IEA等机构下调2025年全球原油需求增量至60-100万桶/日,但全球经济长期增长趋势未变,原油需求刚性犹存。新能源替代是漫长过程,在交通、化工等领域难以短期颠覆原油地位,来自亚洲新兴市场的需求以及化工原料需求的增长也为原油长周期价格提供了支撑。长期来看,石油在能源结构中的主体地位难以撼动。

总结:行业长期capex投入不足与油田自然衰减率制约供给增量,而需求保持缓慢增长,全球原油市场长期紧平衡格局是支撑油价的核心基石,全球原油生产的理论边际成本底线约在65美元/桶附近,对油价形成坚实支撑。

(四)公司分析

1、公司关键指标跟踪:持续稳中向好

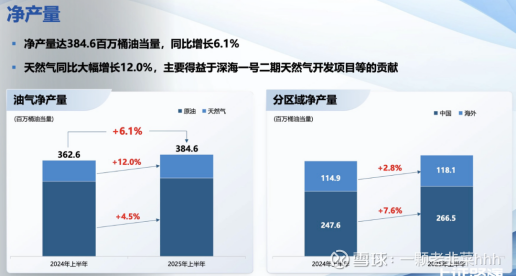

(1)产量与储量:公司持续推进“增储上产”战略,2025年上半年净产量同比增长7.12%。计划至2025年产量达7.6-7.8亿桶油当量,2027年进一步提升至8.1-8.3亿桶,年复合增长率约4-5%。天然气占比提升至23%,未来计划达30%-50%,增强盈利稳定性。

(2)桶油成本:2025年上半年,公司桶油主要成本降至26.94美元/桶,同比下降2.9%,继续巩固全球成本优势地位。其低成本源于海上规模效益、技术降本如岸电工程、工程标准化、“新优快”钻井和卓越的管理。

(3)盈利能力:即便在2025年上半年布伦特均价约69美元的油价环境下,公司仍实现净利润695亿元,毛利率创下80.61%的四年新高,年化ROE依然保持优秀水平,凸显其强大的盈利韧性。

2、核心竞争力:无与伦比的成本优势

中海油的核心竞争力在于其远低于同行的桶油成本,2025年上半年降至26.94美元/桶,显著低于中石油约35美元、中石化约41美元。其成本优势源于:资源禀赋,主要作业海域渤海、南海浅水区地质条件优越,油田储量丰度高,采收率高。战略定位,专注上游勘探开发,不涉及下游竞争激烈的炼化与销售业务,毛利率净利率天然更高。卓越管理,技术降本:“璇玑”系统提升勘探成功率;“新优快”钻井提质增效;“岸电工程”大幅降低运营能耗。精益管理:推行工程标准化、集中采购,每季度召开降本增效管控会,严控投资源头。规模效应:产量持续增长2025年目标7.6-7.8亿桶油当量,摊薄固定成本。

3、稳健的财务状况与高股息回报

(1)业绩稳健:即便在2025H1布伦特油价同比下跌的背景下,公司凭借成本优化依然实现了稳健的经营性现金流1092亿元和净利润695亿元。

(2)财务健康:资产负债率降至29.54%的历史新低,现金充裕,抗风险能力极强。

(3)高股息承诺:公司承诺年度分红比例不低于净利润的45%,且上市以来持续兑现。2025年中派息0.73港元/股,股息率吸引力显著。高股息特性使其在震荡市中具备极佳的防御属性。

4、清晰的战略与卓越的管理层

公司管理层极具战略远见和忧患意识。CEO徐可强先生提出“不想依赖高油价”,“时刻为低油价做好准备”的生存哲学。公司不投机,不盲目扩张,坚持有效益的勘探开发和有质量的增长。对于新能源业务,坚持“有效益的发展”,初期侧重于与现有油气业务的融合降本,而非盲目追求规模,这保证了公司战略的务实和聚焦。

5、盈利预测与估值分析

盈利预测:基于公司2025年产量指引7.6-7.8亿桶和长周期油价判断,2025年布伦特均价假设70美元/桶,预计公司2025年营业收入约3994亿元,归母净利润约1250亿元。

估值分析:采用绝对估值法(DCF)和相对估值法(PE)。公司作为优质核心资产,结合其成长性与高股息特性,保守给予15倍PE估值较为合理。合理估值:1250亿元 * 15 =18750亿元;安全边际估值按15000亿元,对应股价:15000亿元 / 475.30亿股≈ 31.55元/股(A股),鉴于AH股溢价,港股目标价亦具备高度吸引力,推荐优先配置H股。

总结:中海油是一家兼具周期性和成长性的优质公司。其低成本优势使其在行业低谷中具备更强的生存和盈利能力,而持续的产量增长和天然气战略又提供了内在成长性。在高股息加持下,它是投资者布局能源行业、应对潜在通胀、追求长期稳健回报的优质选择。当前公司A/H股总市值显著低于我们的估值下限,安全边际充足。

三、风险提示

1、原油价格大幅波动风险:全球宏观经济超预期衰退、OPEC+内部瓦解导致大幅增产等,可能使油价长期低于预期,影响公司盈利。

2、地缘政治风险:公司海外项目分布广泛,若资源国政策变动、地区冲突升级(如中东、俄乌局势恶化),可能影响油田正常运营。

3、新能源替代加速风险:若全球能源转型政策超预期加码,电动汽车、可再生能源等技术突破性发展,可能长期抑制原油需求增长。

4、油气田安全生产风险:海上作业面临台风等自然灾害,一旦发生重大安全事故或泄漏,将造成巨大经济损失和声誉影响。

5、汇率风险:公司部分成本以人民币计算,而销售收入挂钩美元,人民币汇率波动会对业绩产生一定影响

四、参考文献

雪球用户帖子:《每次大通胀启动的路径和传导顺序分析(一)》

雪球用户帖子:《每次大通胀的启动路径与传导顺序分析(二)》

公众号:八小时价值投资:《8月27日,中国海洋石油公告2025年Q2业绩》

公众号:逆向思维投资:《中国海油:投资逻辑大总结》

国金证券研究报告:《众原油龙头的成本数据推演:指引油价底部空间及动态投资策略》

知常容研究报告:《中海油在3桶油中为什么有成本优势?》

知常容调研纪要报告:《我们该怎么看待近期OPEC+的持续增产?背后有何深度逻辑?-原油调研交流》

知常容调研纪要报告:《我们在看原油行业时,需要关注哪些地缘政治风险?-原油调研交流》