unite_zhao

· 北京

$邮储银行(SH601658)$ $农业银行(SH601288)$

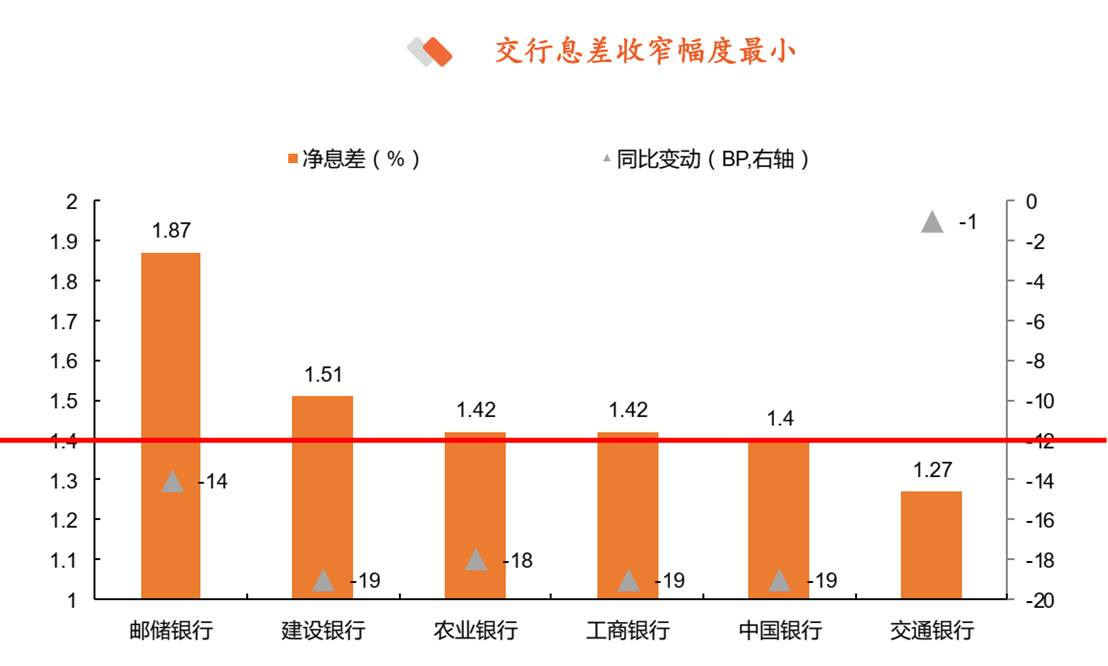

【息差分析:资产端拖累延续下行,邮储领跑同业】(注:从存贷业务上看,农行没有差异化经营,主要是以价换量的规模增长。邮储银行的差异化倒是越来越显著了。)

Ø 2024年大行息差整体呈收窄趋势,普遍降幅在10BP以上,主要受LPR下行以及存量按揭利率调降的影响,存款端成本率同步下行部分对冲贷款利率下行,从存贷利差来看,收窄幅度同样超过10BP。Ø 个体上,交通银行息差收窄幅度最小,同比下降仅1BP,绝对水平来看,邮储息差(1.87%)继续领跑同业。(注:农行nim=1.42,基本上是行业平均水平,大概说明其传统存贷业务上根本没有差异化经营。邮储银行nim=1.87,遥遥领先。)

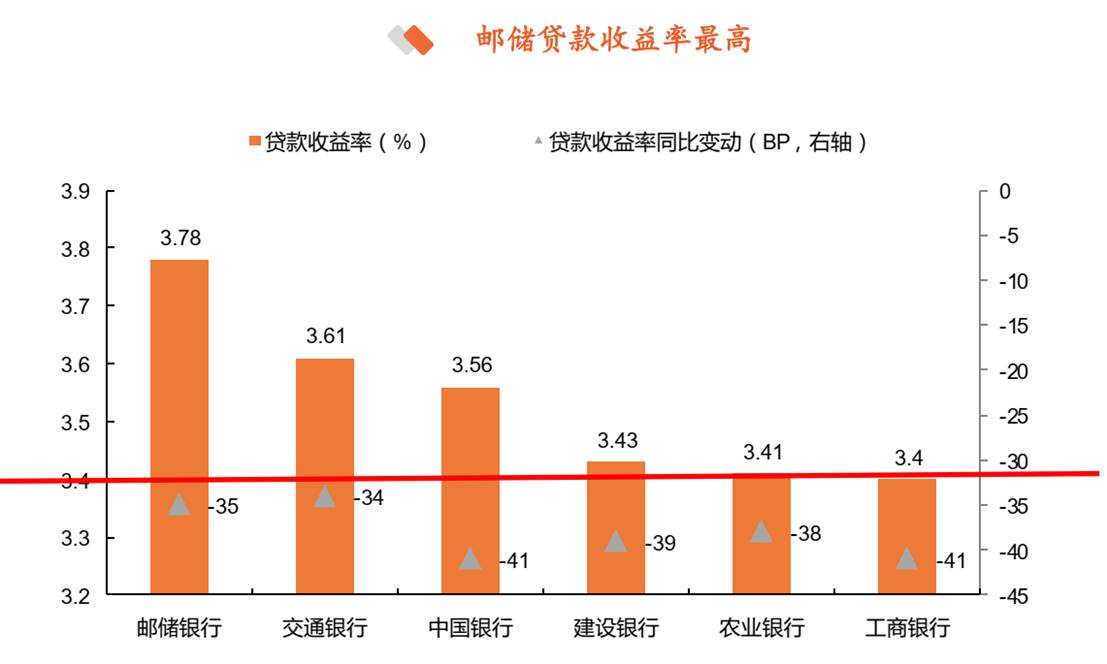

2024年大行贷款收益率降幅均超30BP,从贷款结构看,零售贷款的下行快于对公,其中主要受房贷利率调整的影响较大,是拖累贷款定价的主要因素。Ø 个体表现上邮储银行贷款收益率(3.78%)继续领跑大行,主要源自其更高收益的零售贷款贡献。(注:农行的贷款收益率=3.41%,倒数第二位,大概率是以价换量式上规模,而其不良率是行业平均水平。邮储的差异化最显著,贷款定价最高,不良只有6折。)

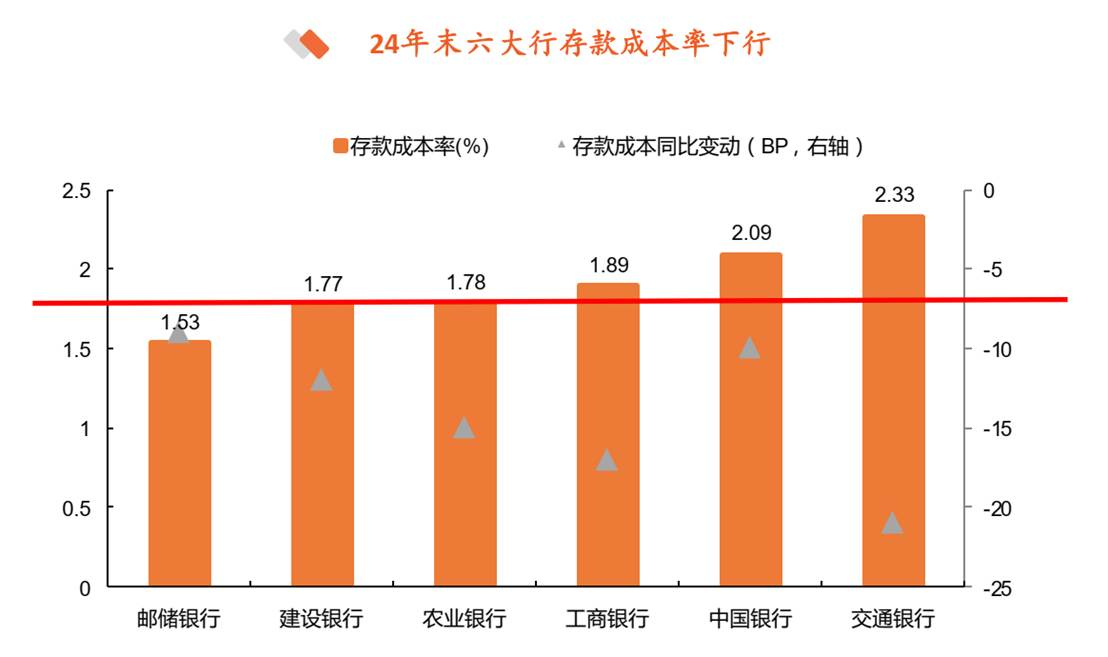

从存款付息率来看, 2024年随着存款挂牌利率的调降,大行存款成本率同步下行。Ø 个体中交通银行同比降幅最大,居大行首位,从绝对水平看,邮储银行维持存款成本的相对优势,虽然同比降幅较小,但仍保持同业存款成本最优。(注:邮储董事长认为:拥有广泛的触达渠道和雄厚的资金实力。实际上已经形成了资本损耗低,资金成本低,信用成本低的三低优势。横向比较:有些道理啊?)