记录:2024年邮储银行与农业银行对标以及国有大行经营与资产配置变化,2025年9月16日星期二。

记录:2024年邮储银行与农业银行对标以及国有大行经营与资产配置变化,2025年9月16日星期二。

从农业银行的基本面看,我认为没有投资价值,无论多便宜都不行。因此,我继续耐心持有“邮储+招行”的个人零售业务银行,真是个超级马拉松。如下:

1)整体看,农行的业务层面没有差异化经营,聚焦县域经济算嘛?在我看,只是发展历史的偶然撞上而已。没有差异化经营的银行,几乎没有投资价值。

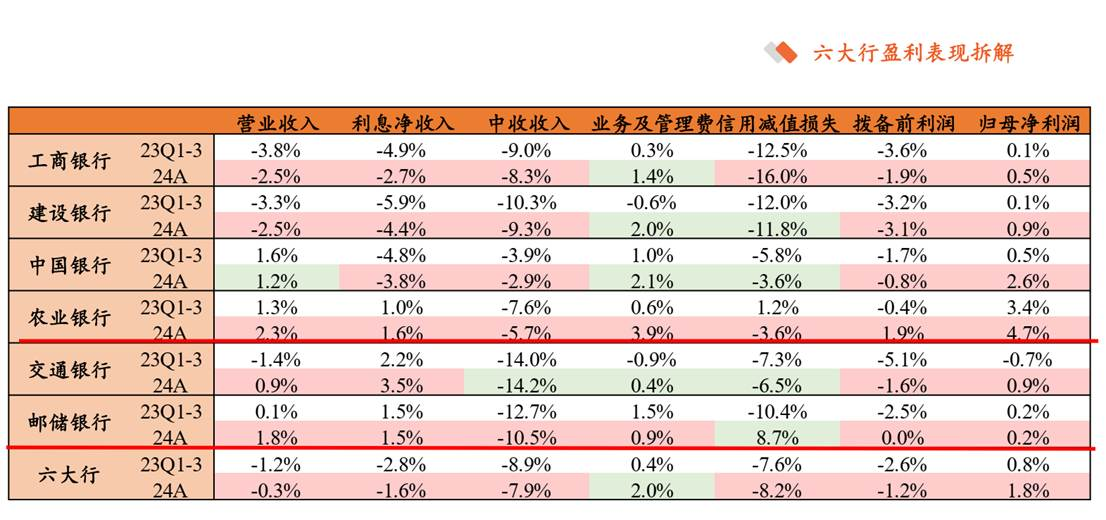

2)2024年,农行的收入/净利润增速在国有大行首位,部分原因是在县域市场的垒规模,上信用卡+消费贷+经营贷,增速是38%/23%35%,最后很大概率是高增速+高不良+高核销。另外原因是在金融投资的收益真猛(2.75倍/5年),5年前农行的金融投资做得足够差,收益率极其低(1.86%)。

3)农行的风控能力很普通,不存在差异化特征。不良贷款相对值,存在统计学偏差:关注率下降、不良率下降,似乎贷款质量出现好转,但真实情况并非如此。这2项数据的下降主要源自核销的大幅增长。农行逾期率全靠高重组支撑。如果重组率和去年持平,则逾期率为1.4%,要上升32pbs。

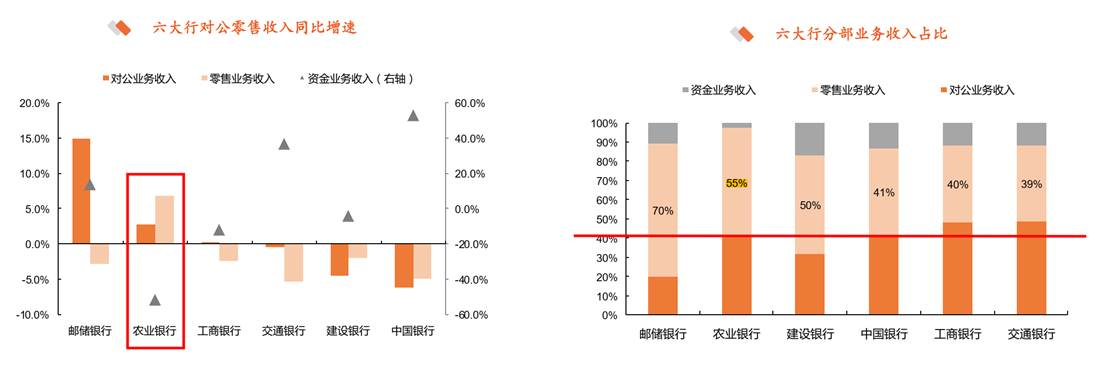

4)个人业务收入占比低/42%,稍微在县域发力,提升显著/55%。但依然不能明确:农行是以个人零售业务为核心的银行。零售业务战略转型工程是农业银行2018年党建和经营工作会议提出的“三大工程”之一,旨在全面打造农业银行零售业务新的竞争优势。

5)农行的计息负债成本是国有大行平均水平,并未显示出县域客户占比高的竞争优势。而且,显著高于邮储银行,1.26%/ 1.64%,+40BP。

6)农行的运营成本管控就是普通水平。农行的人均创收8.3万元/人,通过人海战术来进行规模扩张的,长期看劳动人成本是无限增长的,这玩法搞不好就运营成本失控。

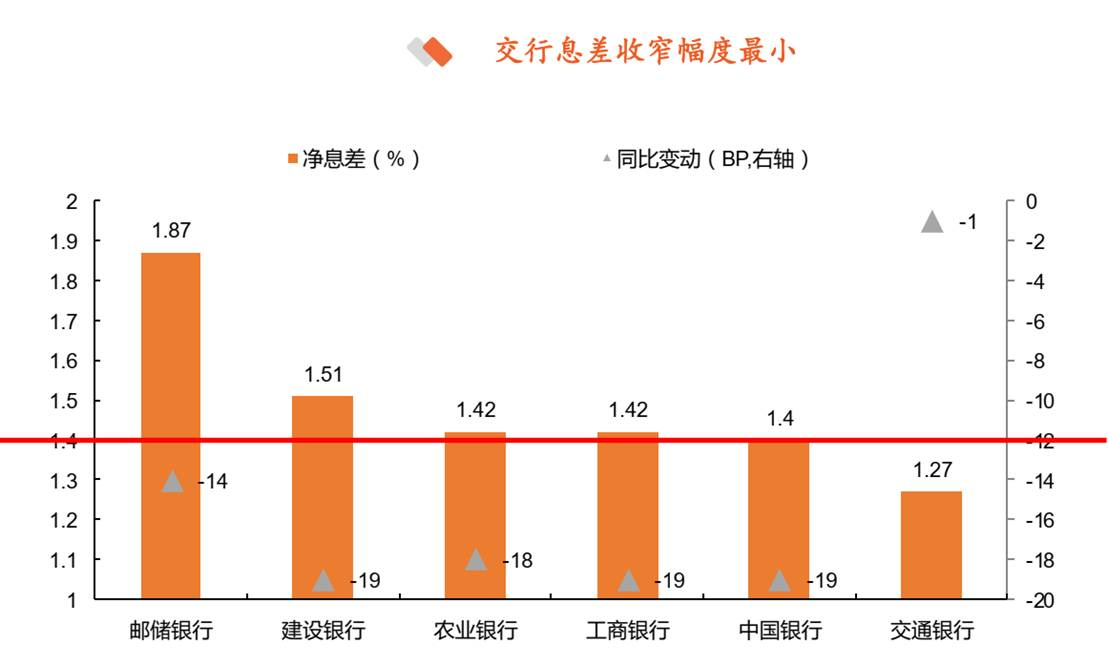

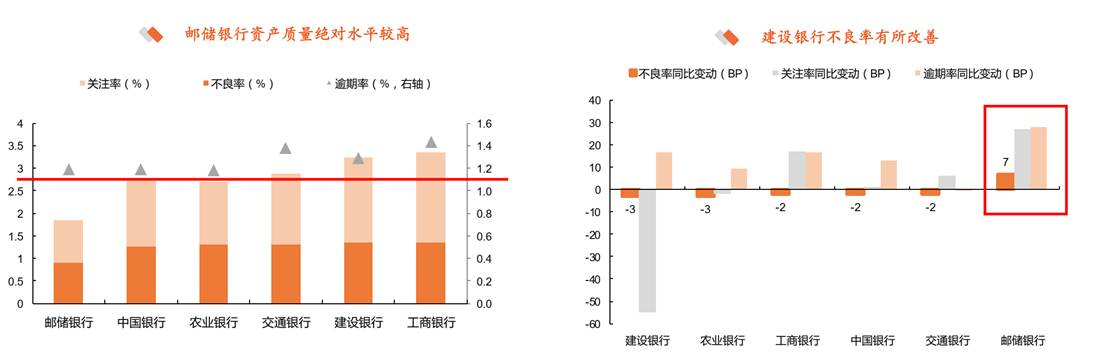

7)整体上看,还是邮储银行最具差异化特征:NIM最高,但不良却最低,只要稳妥经营就能长期赚钱。而且,5年营业收入增速,邮储远高于农行。(注:邮储董事长认为:拥有广泛的触达渠道和雄厚的资金实力。实际上已经形成了资本损耗低,资金成本低,信用成本低的三低优势。横向比较看:有些道理啊?)

==== 问题清单 ====

1)农行a比h,相对估值高4成,农行a的pb接近1。看起来,似乎a股交易人事在炒作县域经济和增长的概念?换个角度,假如邮储银行重回增长,估值能否突破1倍PB或1.2倍?后续要注意相对估值的对标。

2)交易性金融资产的增速,农行尚可,最激进的是邮储,交易策略出错,是否会出大风险?存在重大疑问。其中:农行,1.8倍/5年。对标:邮储=2.4倍/5年,招行=1.7倍,建行=1.3倍,宁波=1.2倍。

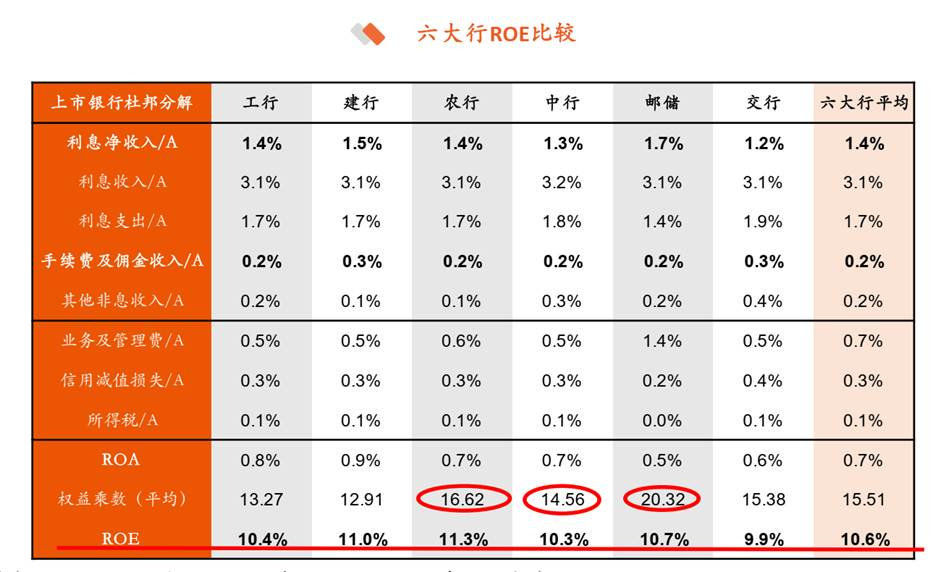

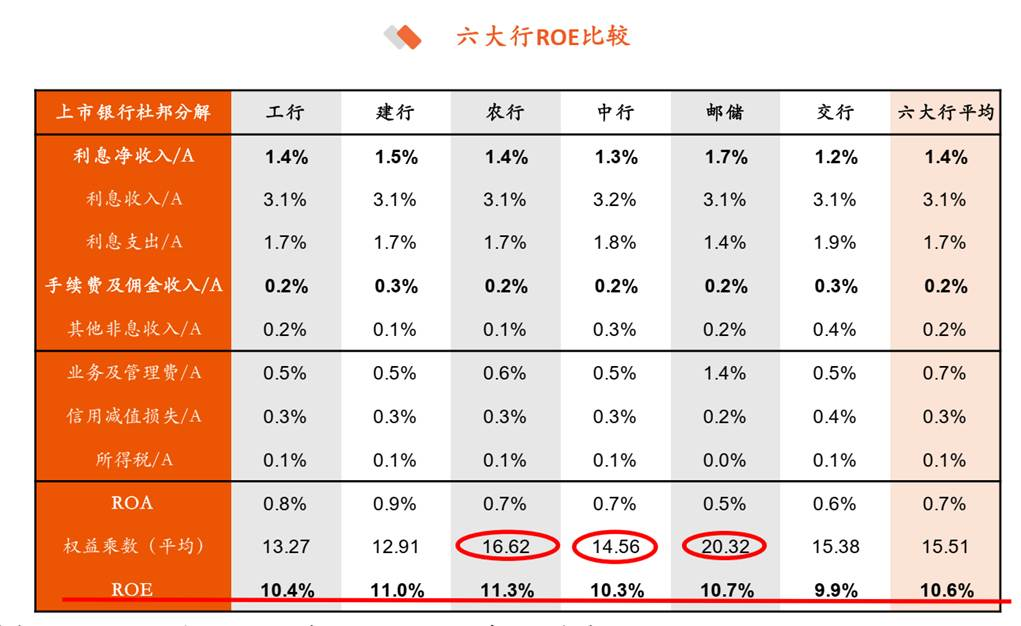

3)建行(0.9%)ROA领跑大行,农行ROE(11.3%)在更高杠杆率的支撑下表现更优。农行roe领先的原因是:利润增速与高杠杆率。而邮储银行的roe仅高于工行/中行/交行,并未显示其与众不同,这与邮储的差异化经营和高杠杆率并不匹配,未来的邮储是否能创造超过行业均值的roe?存疑。

4)2024年邮储:个人银行收入占比65%/税前净利润占比16%/税前净利润率8%。邮储的个人业务收入高,但利润极其低,是否统计口径偏差?有可能是代理费计入个人业务成本?或就是薄利多销?

==== 以下摘要 ====

【农行AH市值差与对标】 农行的ah估值差异如此之大?农行a=0.92倍,农行h=0.65倍。对标:邮储a=0.75倍,邮储h=0.64倍。建行a=0.7倍,建行h=0.55倍。看起来,似乎a股交易人事在炒作县域经济和增长的概念?换个角度,假如邮储银行重回增长,估值能否突破1倍PB?

【营收结构:农行对公零售逆势上行,邮储对公贡献显著提升】其中农业银行零售、对公收入逆势上行。邮储银行侧重推动对公业务改善,对公营收同比迅速上行。建行、邮储零售业务占比较高,交行、工行以对公收入为主。(注:分部收入,个人银行业务占比,邮储=70%,农业=从42%提升至55%,建行=50%。从收入比例上看,邮储是绝对的个人零售业务为主,农行的个人业务收入占比提升显著,建行显得更加均衡。)(注:邮储银行的户均aum最低,农行倒数第二,基数低导致稍微改善,就能提高户均aum。)农行员工数量居同业首位,通过增加服务人员数量来更好服务广大县域地区。(注:农行的人均创收8.3万元/人,邮储=176 万元/人,招行=288万,建行=199万,宁波=247万。很明显,农行是通过人海战术来进行规模扩张的,长期看劳动人成本是无限增长的,这玩法搞不好就运营成本失控?)

【邮储与农行的对标:核心指标】2024年,农行利润同比上行4.7%居同业首位。其中农业银行营收同比上行2.3%,领跑同业。六大行,资产增速平稳。整体资产配置向贷款和信贷倾斜,拆分来看,对公信贷和FVOCI项下金融投资增长较快。区分个体来看,农业银行充分受益县域政策,信贷同比增长10.2%,高于同业。(注:就5年的收入+净利润+ROE指标看,农业银行并未显示出与众不同之处,为何短期市值涨幅领先?可能原因是:原来太差了,预期太低了,稍微改善管理或县域经济活跃就提升明显,或是,原来估值基数太低了?2022年农行h,2.2港币/股,0.3倍PB。)

【邮储与农行的对标:资产规模】1)从近5年总量指标上看,农行的总体规模增速还是受控的,并未出现垒规模的玩法。反而,宁波银行倒是在规模上突飞猛进。2)农行的“个人经营类贷款”的统计口径调整为包含本行农户和非农户的全部个人经营类贷款,原来增速最高的是个人经营贷,年化增速25%,确实有些疯狂。3)从不良贷款的绝对值看,农行的个人经营贷就是高增长+高不良+高核销的玩法,未来数年极大概率出大面积烂账。4)从不良贷款相对值看,农行尚略低于邮储。但我估计是统计偏差,规模增速太快+放款周期不够长,风险暴露还不够充分,或者是农行管理层认为贷款收益是可以覆盖高涨的不良,或者是短期财务表现压力,或是新任董事长的诉求,:2020年12月,原工商银行行长谷澍调任农行党委书记,并于2021年1月正式出任农行董事长。

【邮储与农行的对标:金融投资】1)过去5年,金融投资收益总额,农行2.75倍/5年,邮储1.2倍/5年,农行在金融投资的收益真猛啊,这背后是否有高风险的投资操作或交易操作?对标邮储银行:庞大的金融投资未能发挥威力,收益增速最低。2)农行+招行反应快,快速加大金融投资的比重。同时,农行+招行的核心资本充足,可以抓住大部分市场机会。农行提高金融投资占比,恰好赶上债券牛市,收入利润就出来了。3)5年前农行的金融投资做得足够差,收益率极其低/1.86%。通过有效改善管理+赶上债券牛市,投资总收益就突飞猛进了。4)交易性金融资产的增速,农行尚可,最激进的是邮储,交易策略出错,是否会出大风险?存在重大疑问。

(注:到此为止,我没有看到农行在经营层面比邮储好很多?而仅是农行通过:对经营贷垒规模+上人海战术+改善债权类投资收益,取得比邮储更快的收入/净利润增速而已。)

【24年国有大行的比较】1)盈利边际改善,农行增速领跑大行。农行净利润同比上行4.7%居同业首位。从营收来看,六家国有行营收同比回落0.3%,其中农业银行营收同比上行2.3%,领跑同业。2)从绝对值来看,邮储银行24年末净息差为1.87%,领跑同业。3)从静态盈利指标看,六大行ROE小幅下行,其中建行24年末ROE10.7%,领跑同业。4)规模扩张稳健,信贷与债券投资占比提升。区分个体来看,农业银行充分受益于县域政策,信贷同比增长10.2%,高于同业。5)零售不良率同比上行,对公不良率同比回落,从绝对值来看,邮储24年末不良率为0.9%,虽然同比小幅上行,但仍明显低于同业水平。(注:整体上看,还是邮储银行最具差异化特征:nim最高,但不良却最低,只要稳妥经营就能长期赚钱。)(注:农行仅是在收入+净利润增速的2个指标上跑赢6家国有大行。农行的县域贷款增速最高,而增速最快的是信用卡+个人经营贷?换个角度,县域经济活跃度超过城市,这不符合城市化基本原理,我估计只能是个短期表现而已。)

【整体分析:盈利增速边际改善,农行增速领跑大行】根据2024年年报,六大行合计归母净利润同比上行1.8%,增速较前三季度走阔1个百分点。营收增速降幅收窄以及拨备减值力度的持续放缓共同推动了净利润增速的改善。Ø个体上,盈利表现最好的是农业银行,营收(+2.3%)和净利润(+4.7%)同比增速均领跑大行。(注:收入,农行+2.3%,邮储+1.8%,中国+1.2%,平均=-0.3%。拨备前净利润:农行+2%,邮储+0%,平均=-1.2%。净利润:农行+4.7%,邮储+0.2%,平均=1.8%。银行的利润太容易调剂了,就5年营业收入增速,邮储远高于农行:农行=1.08倍/5年,邮储=1.2倍/5年,招行=1.2倍,建行=1.0倍,宁波=1.6倍。)

【整体分析:建行和农行分别领跑ROA和ROE】拆分ROE来看,低盈利增速拖累下,六大行ROE延续下行趋势,按期初期末余额测算的ROE水平较年初下降1.1个百分点至10.6%。Ø个体上,建行(0.9%)ROA领跑大行,农行ROE(11.3%)在更高杠杆率的支撑下表现更优。(注:农行roe领先的原因是:利润增速与高杠杆率。而邮储银行的roe仅高于工行/中行/交行,并未显示其与众不同,这与邮储的差异化经营和高杠杆率并不匹配。未来的邮储是否能创造超过行业均值的roe?存疑。)

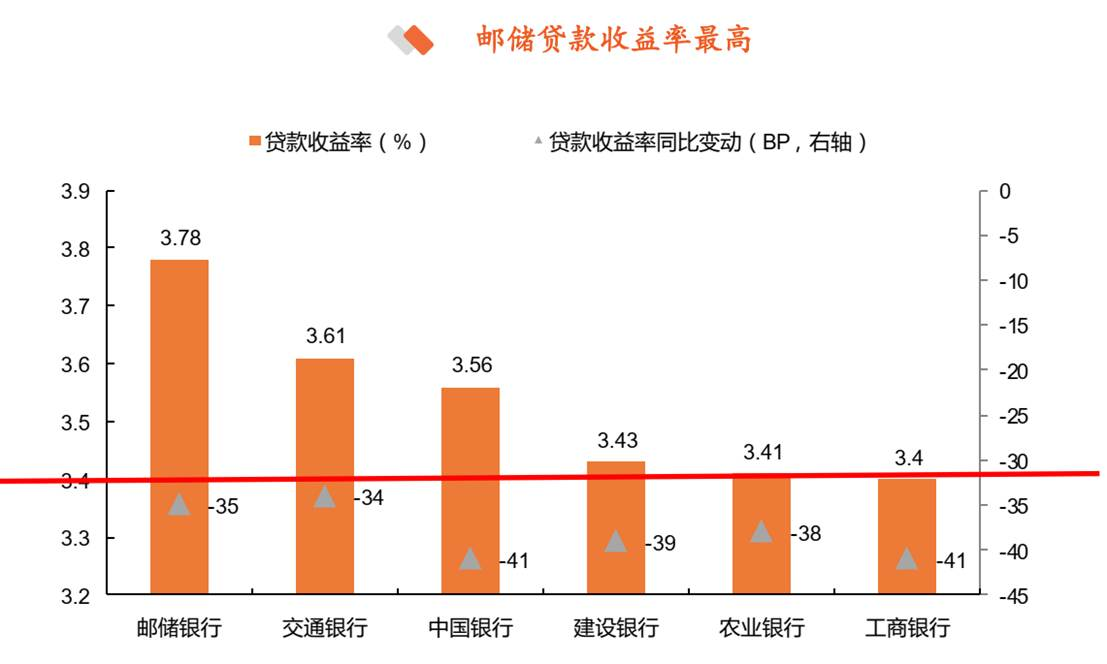

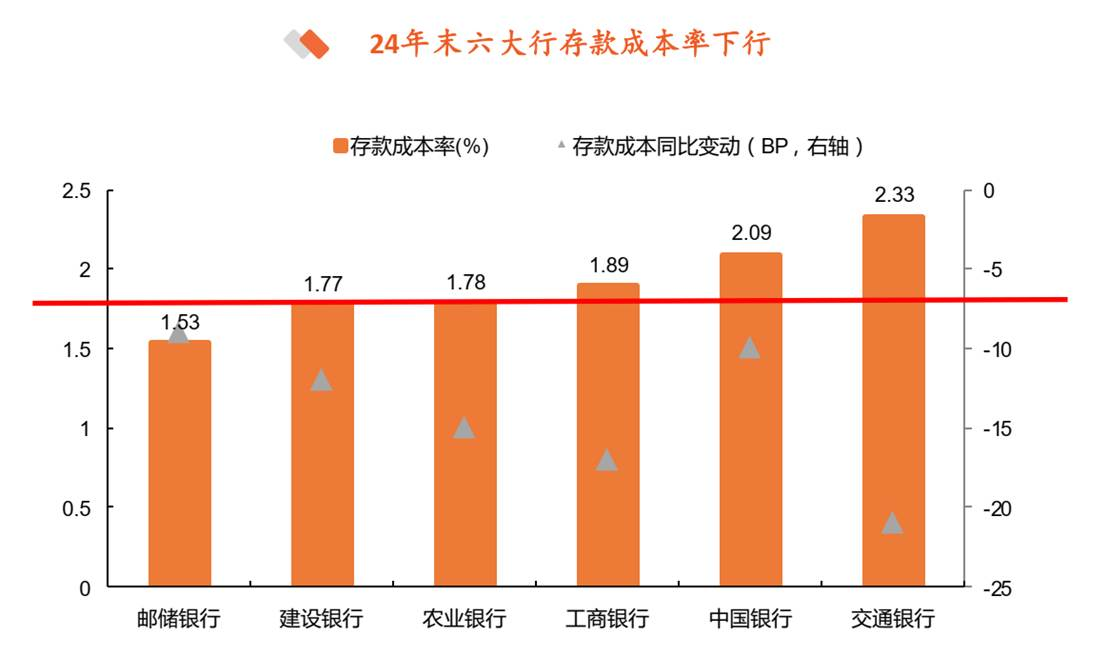

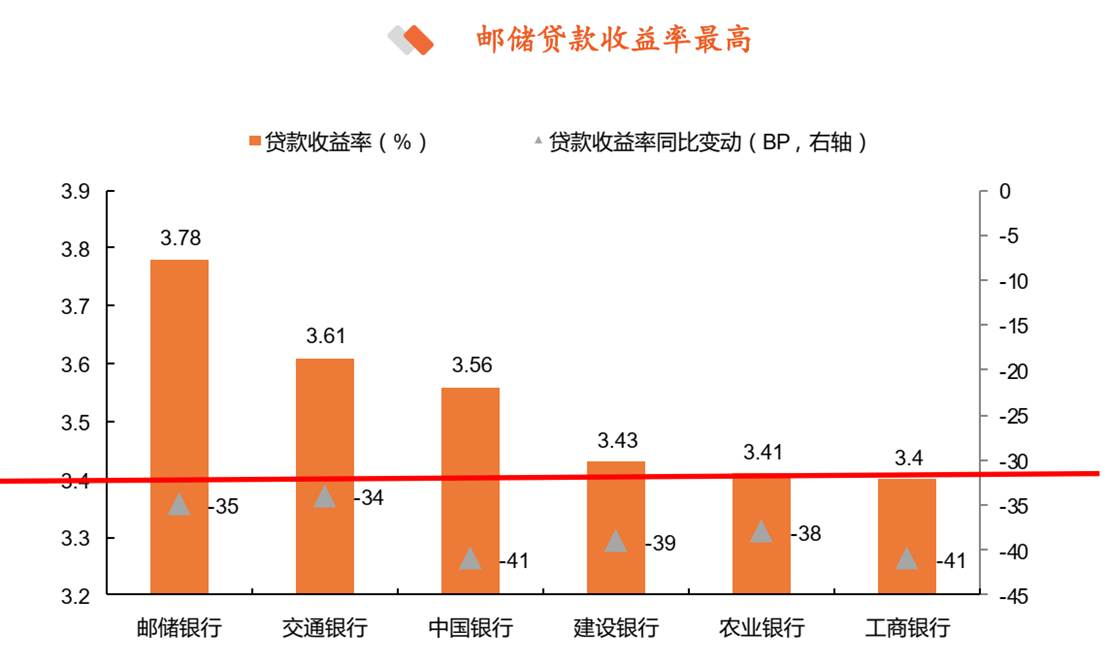

【息差分析:资产端拖累延续下行,邮储领跑同业】(注:从存贷业务上看,农行没有差异化经营,主要是以价换量的规模增长。邮储银行的差异化倒是越来越显著了。)2024年大行息差整体呈收窄趋势,普遍降幅在10BP以上,主要受LPR下行以及存量按揭利率调降的影响,绝对水平来看,邮储息差(1.87%)继续领跑同业。(注:农行nim=1.42,基本上是行业平均水平,大概说明其传统存贷业务上根本没有差异化经营。邮储银行nim=1.87,遥遥领先。)个体表现上邮储银行贷款收益率(3.78%)继续领跑大行,主要源自其更高收益的零售贷款贡献。(注:农行的贷款收益率=3.41%,倒数第二位,是以价换量式上规模,而其不良率是行业平均水平。邮储的差异化最显著,贷款定价最高,不良只有6折。)从绝对水平看,邮储银行维持存款成本的相对优势,虽然同比降幅较小,但仍保持同业存款成本最优。(注:邮储董事长认为:拥有广泛的触达渠道和雄厚的资金实力。实际上已经形成了资本损耗低,资金成本低,信用成本低的三低优势。横向比较:有些道理啊?)

【个人业务比较】2024年个人业务比较:农行的个人银行业务:收入=389,5亿,占比55%,税前利润总额=173,9亿,占比55%,税前利率润=44.6%。(注:对标看,农行个人业务算是相当不错,甚至好于建行。)

同口径对标:

邮储:收入占比65%/税前净利润占比16%/税前净利润率8%。(注:邮储的个人业务收入高,但利润极其低,是否统计口径偏差?有可能是代理费计入个人业务成本?或就是薄利多销?)

招行:55%/56%,利润率54%。(注:对标看,招行个人业务确实最强。)

建行:46%/43%,利润率43%。

宁波:28%/8%,利润率12%。

【非息收入:中收延续下行,其他非息贡献抬升】从非息收入来看,中间业务收入受市场环境影响整体延续负增,而受益于债市的活跃,带动其他非息快增。Ø 个体上,中行非息收入占比提升幅度最大,达到4个百分点,绝对水平上交行非息收入占比最高,达到35%。(注:中收和其他非息收入,农行和邮储,分别是倒数2位。从发展历史来看,部分原因是起步晚,更重要的是零售+投资能力严重欠缺。)

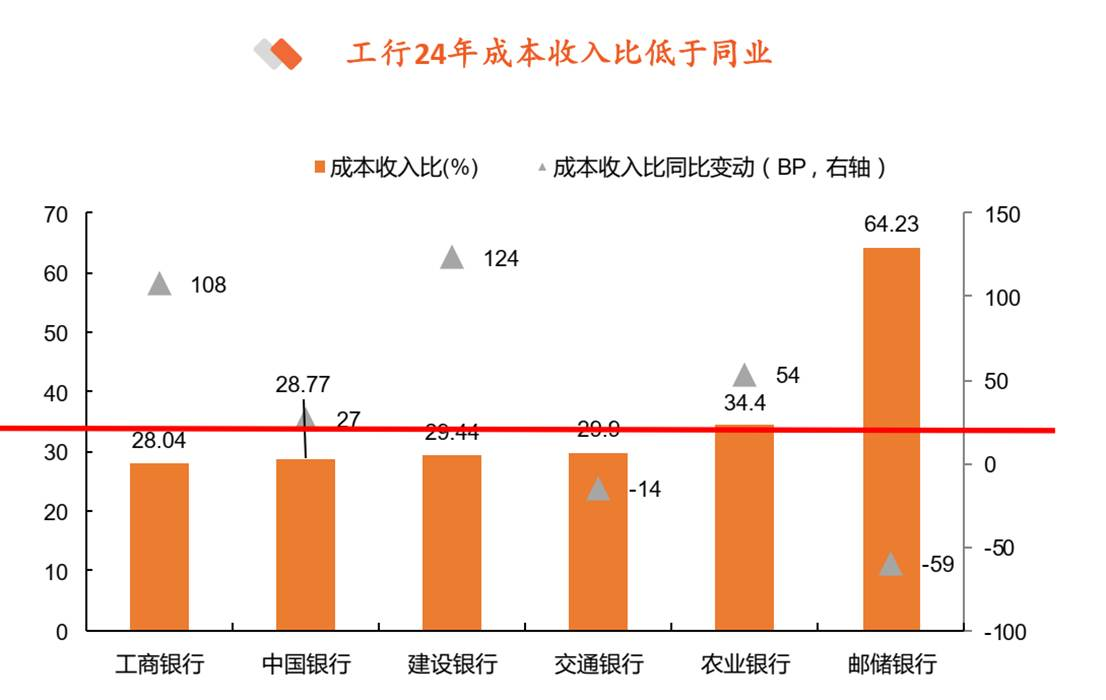

【费用:成本管控力度持续以应对收入增长放缓】从费用支出来看,各家大行在2024年持续加大对于成本的管控力度,业务及管理费维持低增速,但由于收入端降幅更大,除邮储、交行外,四大行的成本收入比呈上升趋势。从绝对水平看,工行(28%)成本收入比为可比最低。(注:农行的成本管控就是普通水平。邮储的成本收入比高达64%,还是代理费用支出是绝对大头,这就导致其必须是个低利润率的更民生属性的银行。在市场利率上行区间,存贷业务+金融投资业务将赚很多利润,但可以通过代理费进行调剂利润,不可能有高增长。)

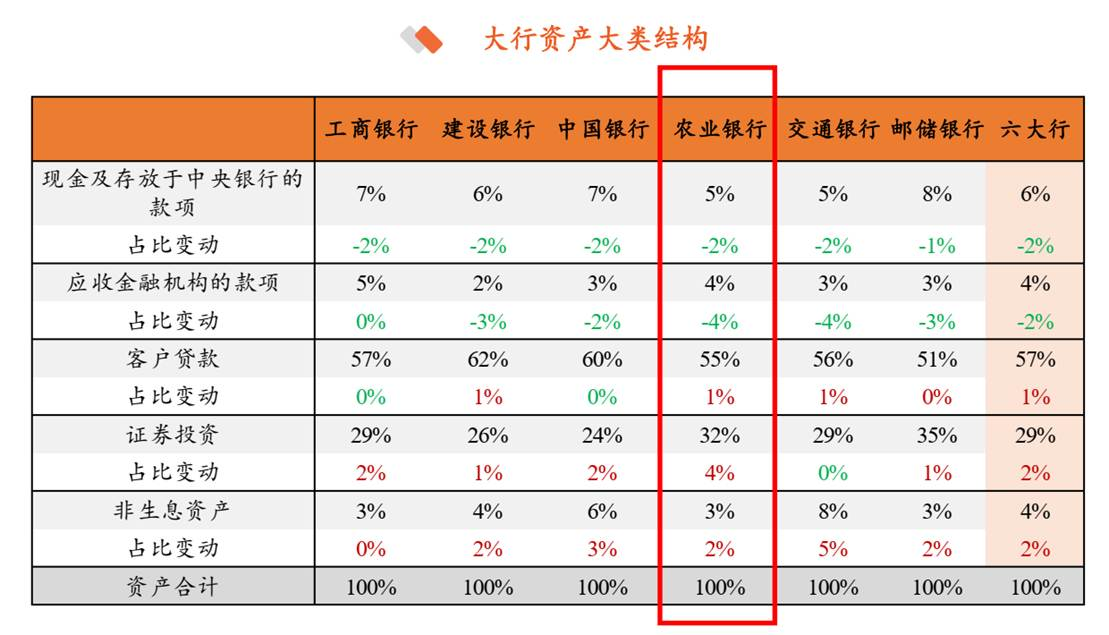

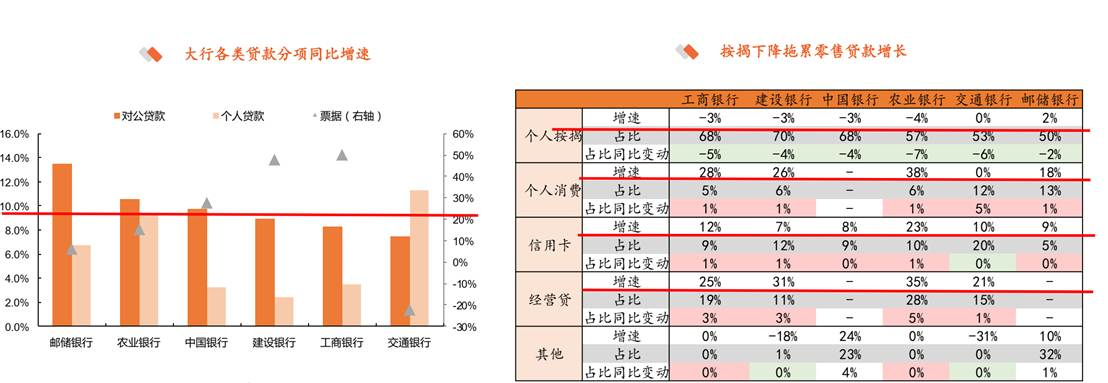

【大类资产:贷款和债券投资占比提升,存款增长弱于贷款】配置结构上向信贷资产和证券投资类资产倾斜,值得注意的是,除邮储银行外,其他大行的存款增速均不及贷款增速。个体上,工行总资产增速(9%)高于其他大行,农行的信贷投放增速(10%)快于其他银行。(农行、交行)通过加大对于非房类个贷的投放来弥补按揭的不足,推动零售贷款增速处于对标行领先水平。(注:结合农行的贷款收益率=3.41%,倒数第二位,而增速快于其他银行,就是挺典型的以价换量,特别是在信用卡+经营贷。邮储银行在贷款上挺克制:其他大行的存款增速均不及贷款增速。)(注:总体规模,邮储总贷款占比51%,依然是行业最低,比较行业平均水平6成左右,还有10个点的增量。个贷按揭:只有邮储是正增长。农行在个人消费/信用卡/经营贷的增速是38%/23%35%,这也太快了,典型的垒规模方式,搞不好就是一地坏账。)

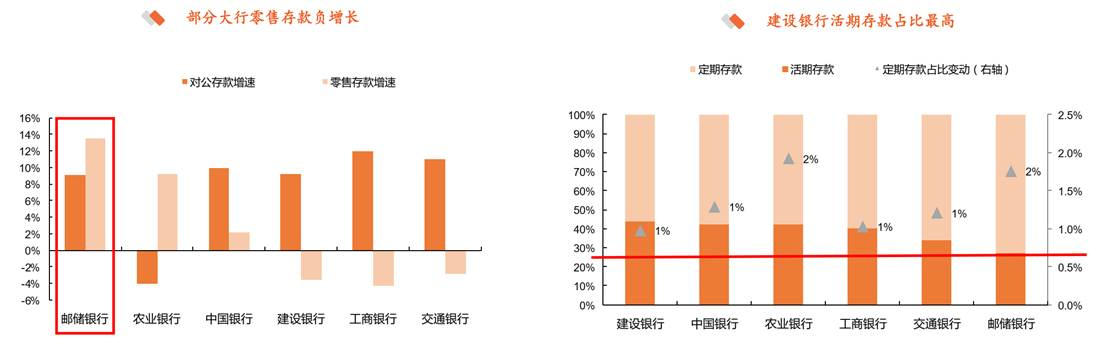

【存款:结构分化,定活比仍在上行通道】而零售存款方面,邮储、农行的增速明显快于同业,且部分大行出现存款流失的情况,我们认为一定程度与邮储及农行下沉地区客户占比更高有关。2024年六大行存款定期化现象仍在持续,定期存款占比均有提升。绝对水平上,建设银行活期存款占比最高。(注:独特的自营代理模式,在零售存款上真是很强大的竞争力:在低利率周期,得低成本存款的银行,得天下?建行+工商+交通的零售存款都是负增长。)

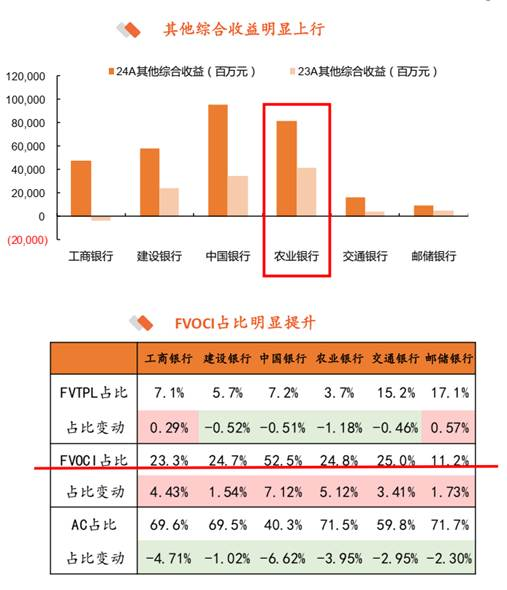

【证券投资: OCI账户下债券配置力度加大】拆分金融投资的三个科目来看, 24年大行FVOCI占比明显提升,其中以中行提升幅度最高。Ø 综合看银行投资债券品种,政府债投资明显增加,也一定程度上与24年政府债发行节奏相吻合。Ø 2024年大行所有者权益项下其他综合收益明显上行,主要受到债券投资力度增加影响。(注:以公允价值计量且变动计入其他综合收益的金融资产”, FVOCI账户,邮储银行的OCI账户占比只有11%,显著低于行业均值,是什么原因?而农行oci账户的配置增长迅猛。)

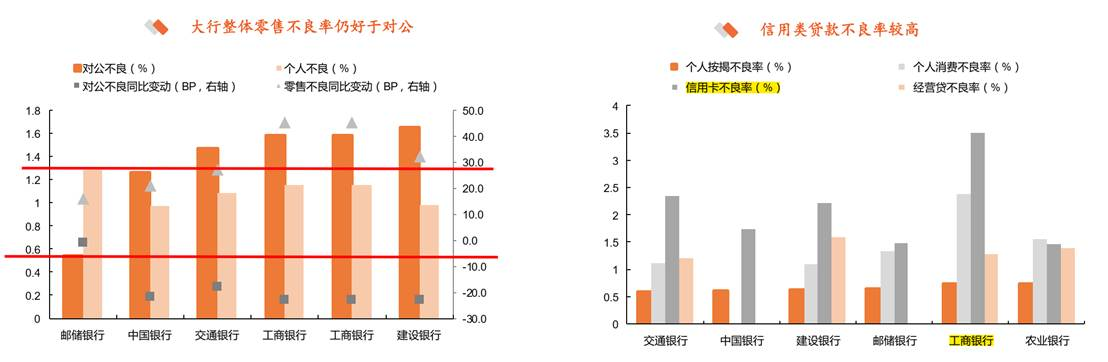

【资产质量:整体稳健,关注零售波动】 除邮储银行外,其他大行不良率均延续下行趋势,从绝对水平来看,邮储银行虽然不良关注率有小幅提升,但绝对水平仍位于同业领先,资产质量指标好于同业。(注:农行并未表现出差异化的风险控制水平?邮储银行的不良上行,与其资产中,零售贷款,特别是2小类贷款占比高有关。反过来,如果邮储的2小类贷款的坏账失控的话,基本上就距离技术性破产不远了。)

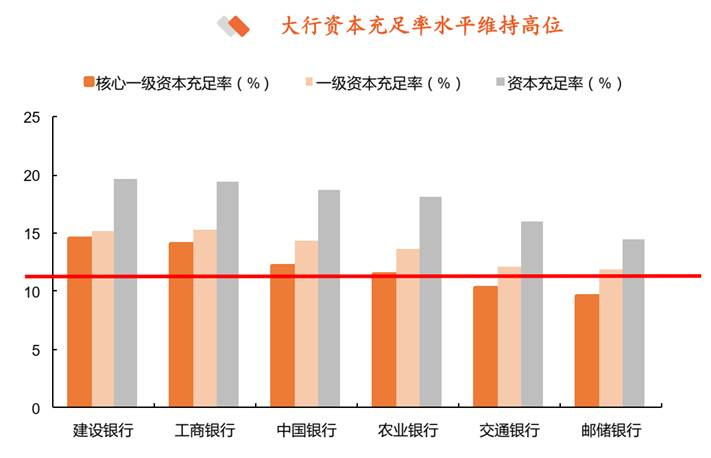

2024年大行拨备覆盖率和拨贷比整体居于高位,其中农行拨备覆盖率和拨贷比均位于同业首位,拨备水平夯实无虞,从同比变化看,大行拨备覆盖率部分下行,中行、交行维持同比上行。(注:拨备覆盖率率,农行=299,邮储=286,差别不大。)Ø 未来随着财政部对建行、中行、交行、邮储定向增发完毕,大行整体的资本充足水平。(注:农行的核心一级资本就是个平均水平,未来能支持多久的规模高增长?)

农业银行的数据非常具有迷惑性,咋一看,关注率下降、不良率下降,似乎贷款质量出现好转,但真实情况并非如此。这2项数据的下降主要源自核销的大幅增长。今年农行核销金额758亿,去年才474亿,暴增284亿,同比增幅60%。换句话说,农行不良和关注的下降,全靠高核销支撑。再看逾期率,仅增长10pbs,看似也不错。但这也是因为今年重组贷款高达1055亿,去年仅445亿,暴增610亿。重组金额是去年的2.37倍。换句话说,农行逾期率全靠高重组支撑。如果重组率和去年持平,则逾期率为1.4%,要上升32pbs。

个人贷款,不良率从0.73上升至1.03,几乎所有品种全部出现不良飙升。个人房贷不良增加18pbs、消费贷增加41pbs、经营贷增加46pbs、信用卡增加6pbs 。这还是在零售贷款大幅增加9%的情况下取得。如果和其他银行一样,零售贷款不增或微增,那么不良率会更加难看。2024年,农业银行的贷款大量投放给「经营贷」「消费贷」「信用卡」。

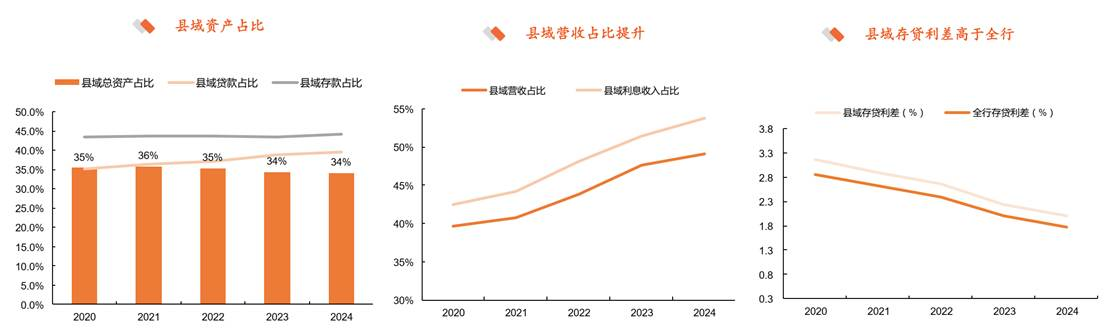

【公司战略:农行县域特色优势凸显】农行始终坚持“服务乡村振兴领军银行”和“服务实体经济主力银行”两大定位,做优做强服务“三农”主责主业。Ø 农行不断坚持向县域农村倾斜金融资源,县域营收贡献不断提升。此外,在24年战略表述中,新增对于高质量发展、重大战略、重点领域、薄弱环节的表述,并突出了对于五篇大文章的重视。

==== 以下全文 ====

【农行AH市值差与对标】(注:农行的ah估值差异如此之大?农行a=0.92倍,农行h=0.65倍。对标:邮储a=0.75倍,邮储h=0.64倍。建行a=0.7倍,建行h=0.55倍。看起来,似乎a股交易人事在炒作县域经济和增长的概念?)

【营收结构:农行对公零售逆势上行,邮储对公贡献显著提升】

2024年六大行对公零售收入整体均有所回落。 其中农业银行零售、对公收入逆势上行,同比均有提升,农行充分挖掘县域市场,下沉网点,推动营收逆势上行。邮储银行侧重推动对公业务改善,对公营收同比迅速上行。Ø 从分部业务收入占比来看,建行、邮储零售业务占比较高,交行、工行以对公收入为主。(注:分部收入,个人银行业务占比,邮储=70%,农业=从42%提升至55%,建行=50%。从收入比例上看,邮储是绝对的个人零售业务为主,农行的个人业务收入占比提升显著,建行显得更加均衡。)

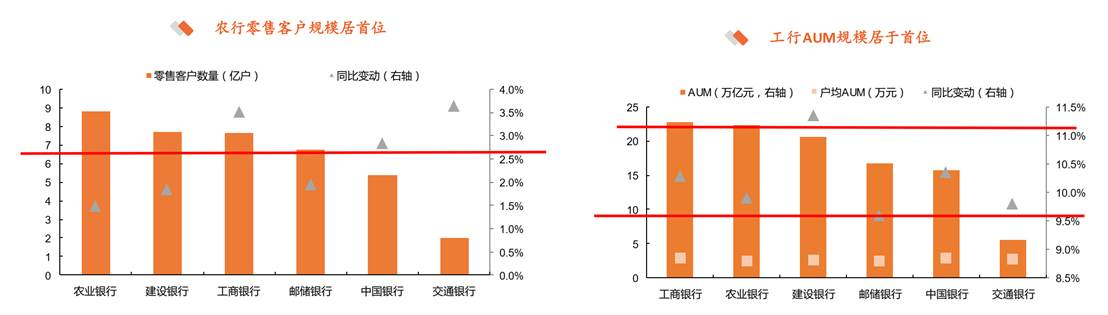

从零售端来看,农行、建行、工行三家整体零售客户及资产管理规模位于前列。Ø 农行持续提升分群分层、全时全域服务水平,积极拓展零售客户,零售客户规模持续居于同业首位。Ø 从零售资产管理规模来看,工商银行零售AUM规模领跑大行,客户数量略少于农行、建行,但户均AUM位于同业首位,单个客户的净值高于对标行。(注:邮储银行的户均aum最低,农行倒数第二,基数低导致稍微改善,就能提高户均aum。)

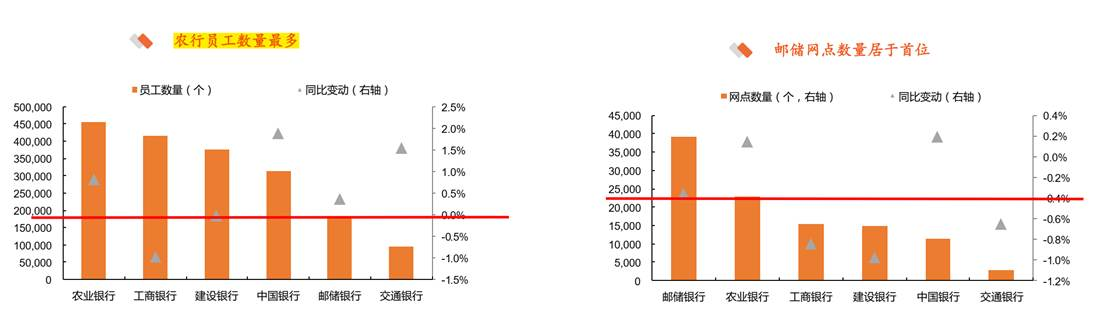

从员工和网点数量来看,大行整体增长较慢或略有回落,也在一定程度上节约成本支出。Ø 农行员工数量居同业首位,通过增加服务人员数量来更好服务广大县域地区。 邮储银行充分发挥集团优势,拥有数量众多的代理网点,网点数量居同业首位,明显高于其他大行。(注:农行的人均创收8.3万元/人,邮储=176 万元/人,招行=288万,建行=199万,宁波=247万。很明显,农行是通过人海战术来进行规模扩张的,长期看劳动人成本是无限增长的,这玩法搞不好就运营成本失控?)

【邮储与农行的对标】

盈利分析:盈利边际改善,农行增速领跑大行。24年全年六家国有银行实现净利润同比增长1.8%,增速较前三季度提升1.0pct,农行利润同比上行4.7%居同业首位。从营收来看,六家国有行营收同比回落0.3%,其中农业银行营收同比上行2.3%,领跑同业。

大类资产配置:规模扩张稳健,信贷与债券投资占比提升。六大行24A资产规模增速较24Q3上升0.2pct至7.9%,其中贷款增速较24Q3下降1.3pct至8.1%,资产增速平稳。整体资产配置向贷款和信贷倾斜,六大行整体信贷和证券投资占比同比提升1%、2%,拆分来看,对公信贷和FVOCI项下金融投资增长较快。区分个体来看,农业银行充分受益县域政策,信贷同比增长10.2%,高于同业。存款端2024年六大行存款定期化现象仍在持续,定期存款占比均有提升。

2020年至2024年的5年:

收入:2020=657,9亿,2024年=710,5亿,1.08倍/5年。对标:邮储=1.2倍/5年,招行=1.2倍,建行=1.0倍,宁波=1.6倍。

净利润:2020=216,4亿,2024年=281,5亿,1.3倍/5年。对标:邮储=1.3倍/5年,招行=1.5倍,建行=1.2倍,宁波=1.8倍。

报表ROE:2020=11.38%,2024年=10.44%。对标:邮储=11.2%/5年,招行=16.1%,建行=11.8%,宁波=13.4%。

(注:就5年的简单指标看,农业银行并未显示出与众不同之处,为何短期市值涨幅领先?可能原因是:原来太差了,稍微改善管理就提升明显,或是,原来估值基数太低了?2022年农行h,2.2港币/股,0.3倍PB。)

【邮储与农行:资产规模】

2020年至2024年的5年:

风险加权资产:2020=16,989,6亿,2024年=22,603,8亿,1.33倍/5年。对标:邮储=1.5倍/5年,招行=1.4倍,建行=1.3倍,宁波=1.9倍。

总资产:2020=27,205,0亿,2024年=43,238,1亿,1.6倍/5年。对标:邮储=1.5倍/5年,招行=1.5倍,建行=1.4倍,宁波=1.9倍。

发放贷款和垫款总额:2020=15,170,4亿,2024年=24,906,1亿,1.6倍/5年。对标:邮储=1.6倍/5年,招行=1.4倍,建行=1.6倍,宁波=2.2倍。(注:从近5年总量指标上看,农行的总体规模增速还是受控的,并未出现垒规模的玩法。反而,宁波银行倒是在规模上突飞猛进。)

其中:个人贷款:2020=6,198,7亿,2024年=8,814,2亿,1.4倍/5年。对标:待补充。

其中:个人经营贷款+农户贷款:2020=8147亿,2024年=2,494,2亿,3倍/5年。对标:邮储=2倍/5年,招行=1.7倍。(注:农行的“个人经营类贷款”的统计口径调整为包含本行农户和非农户的全部个人经营类贷款。原来增速最高的是个人经营贷,年化增速25%,确实有些疯狂。)

其中:个人经营贷款+农户贷款 ,不良贷款绝对值:2020=85亿,2024年=347亿,4倍/5年。对标:邮储=2.3倍/5年,招行=2.2倍。(注:从绝对值看,农行的个人经营贷就是高增长+高不良+高核销的玩法,未来数年极大概率出大面积烂账。)

其中:个人经营贷款+农户贷款 ,不良率/相对值:2020=0.85%/1.22%,2024年=1.4%,。对标:邮储=1.86% /5年,招行=0.66%。(注:从相对值看,农行尚略低于邮储。但我估计是统计偏差,规模增速太快+放款周期不够长,风险暴露还不够充分,或者是农行管理层认为贷款收益是可以覆盖高涨的不良,或者是短期财务表现压力,或是新任董事长的诉求,:2020年12月,原工商银行行长谷澍调任农行党委书记,并于2021年1月正式出任农行董事长。)

【邮储与农行:金融投资】

2020年至2024年的5年:

金融投资:2020=7,822,6亿,2024年=13,849,1亿,1.8倍/5年。对标:邮储=1.5倍/5年,招行=1.8倍,建行=1.4倍,宁波=1.8倍。(注:哦,农行+招行反应快,快速加大金融投资的比重。同时,农行+招行的核心资本充足,可以抓住大部分市场机会。)

金融投资/总资产:2020=28%,2024年=32%,+4%/5年。对标:邮储=35% /维持稳定,招行=30%/+5%/5年,建行=26% /维持稳定,宁波=44%/-4%/5年。(注:农行提高金融投资占比,恰好赶上债券牛市,收入利润就出来了。)

其中:交易性金融资产:2020=22486亿,2024年=41007亿,1.8倍/5年。对标:邮储=2.4倍/5年,招行=1.7倍,建行=1.3倍,宁波=1.2倍。(注:交易性金融资产的增速,农行尚可,最激进的是邮储,交易策略出错,是否会出大风险?)

金融投资收益总额:农业银行:2020年=债券投资利息收入126,2 +投资收益107.80 +公允价值变动收益84.01 =1454亿,2024年=债券投资利息收入3,602.19 +投资收益31,139+公允价值变动收益7,992=3993亿,2.75倍/5年。对标:邮储=1.2倍/5年,招行=1.7倍,建行=1.4倍,宁波=1.8倍。(注:农行在金融投资的收益真猛啊!这背后是否有高风险的投资操作或交易操作?对标邮储银行:庞大的金融投资未能发挥威力,收益增速最低。)

金融投资相对收益率:农业银行:2020年=1454/7,822,6亿=1.86%,2024年=3993亿/13,849,1亿=2.88%。对标:邮储=3.31%/5年均值,招行=3.27%,建行=3.13%,宁波=3.70%。(注:哦,大概是,5年前农行的金融投资做得足够差,收益率极其低。通过有效改善管理+赶上债券牛市,投资总收益就突飞猛进了。)

【24年国有大行的比较】(注:整体上看,还是邮储银行最具差异化特征。)

盈利分析:盈利边际改善,农行增速领跑大行。24年全年六家国有银行实现净利润同比增长1.8%,增速较前三季度提升1.0pct,农行净利润同比上行4.7%居同业首位。从营收来看,六家国有行营收同比回落0.3%,其中农业银行营收同比上行2.3%,领跑同业。六大行整体受到资产收益率下行影响息差整体收窄,24年末六大行净息差平均回落15BP,其中交通银行同比仅回落1BP,居同业首位,从绝对值来看,邮储银行24年末净息差为1.87%,领跑同业。从静态盈利指标看,六大行ROE小幅下行,其中建行24年末ROE10.7%,领跑同业,中行ROE同比下降45BP,降幅最窄。(注:农行仅是在收入+净利润增速的2个指标上跑赢6家国有大行。)

大类资产配置:规模扩张稳健,信贷与债券投资占比提升。六大行24A资产规模增速较24Q3上升0.2pct至7.9%,其中贷款增速较24Q3下降1.3pct至8.1%,资产增速平稳。整体资产配置向贷款和信贷倾斜,六大行整体信贷和证券投资占比同比提升1%、2%,拆分来看,对公信贷和FVOCI项下金融投资增长较快。区分个体来看,农业银行充分受益于县域政策,信贷同比增长10.2%,高于同业。存款端2024年六大行存款定期化现象仍在持续,定期存款占比均有提升。(注:农行的县域贷款增速最高,而这里最高增速,我估计是个人经营贷?换个角度,县域经济活跃度超过城市,这不符合城市化基本原理,我估计只能是个短期表现而已。)

风险分析:资产质量平稳,关注零售风险波动。24年末六大行不良率大多同比回落在2-3BP,逾期率和关注率小幅波动。拆分来看,零售不良率同比上行,对公不良率同比回落,零售资产质量存在波动,但绝对水平仍好于对公。从绝对值来看,邮储24年末不良率为0.9%,虽然同比小幅上行,但仍明显低于同业水平。从拨备情况来看,拨备覆盖率维持高位,安全垫充分,各级资本充足率高位提升,整体资本夯实。未来随着财政部对建行、中行、交行、邮储定向增发完毕,大行整体的资本充足水平将进一步提升。(注:邮储的nim最高,但不良却最低,想不赚钱都难。)

客户方面,农行零售客户数量最多,而零售AUM则由工行继续领跑。

【整体分析:盈利增速边际改善,农行增速领跑大行】

根据2024年年报,六大行合计归母净利润同比上行1.8%,增速较前三季度走阔1个百分点。营收增速降幅收窄以及拨备减值力度的持续放缓共同推动了净利润增速的改善。Ø个体上,盈利表现最好的是农业银行,营收(+2.3%)和净利润(+4.7%)同比增速均领跑大行。

(注:收入,农行+2.3%,邮储+1.8%,中国+1.2%,平均=-0.3%。拨备前净利润:农行+2%,邮储+0%,平均=-1.2%。净利润:农行+4.7%,邮储+0.2%,平均=1.8%。银行的利润太容易调剂了,就5年营业收入增速,邮储远高于农行:农行=1.08倍/5年,邮储=1.2倍/5年,招行=1.2倍,建行=1.0倍,宁波=1.6倍。)

【整体分析:建行和农行分别领跑ROA和ROE】

拆分ROE来看,低盈利增速拖累下,六大行ROE延续下行趋势,按期初期末余额测算的ROE水平较年初下降1.1个百分点至10.6%。Ø个体上,建行(0.9%)ROA领跑大行,农行ROE(11.3%)在更高杠杆率的支撑下表现更优。(注:农行roe领先的原因是:利润增速与高杠杆率。而邮储银行的roe仅高于工行/中行/交行,并未显示其与众不同,这与邮储的差异化经营和高杠杆率并不匹配。未来的邮储是否能创造超过行业均值的roe?存疑。)

【息差分析:资产端拖累延续下行,邮储领跑同业】(注:从存贷业务上看,农行没有差异化经营,主要是以价换量的规模增长。邮储银行的差异化倒是越来越显著了。)

Ø 2024年大行息差整体呈收窄趋势,普遍降幅在10BP以上,主要受LPR下行以及存量按揭利率调降的影响,存款端成本率同步下行部分对冲贷款利率下行,从存贷利差来看,收窄幅度同样超过10BP。Ø 个体上,交通银行息差收窄幅度最小,同比下降仅1BP,绝对水平来看,邮储息差(1.87%)继续领跑同业。(注:农行nim=1.42,基本上是行业平均水平,大概说明其传统存贷业务上根本没有差异化经营。邮储银行nim=1.87,遥遥领先。)

2024年大行贷款收益率降幅均超30BP,从贷款结构看,零售贷款的下行快于对公,其中主要受房贷利率调整的影响较大,是拖累贷款定价的主要因素。Ø 个体表现上邮储银行贷款收益率(3.78%)继续领跑大行,主要源自其更高收益的零售贷款贡献。(注:农行的贷款收益率=3.41%,倒数第二位,是以价换量式上规模,而其不良率是行业平均水平。邮储的差异化最显著,贷款定价最高,不良只有6折。)

从存款付息率来看, 2024年随着存款挂牌利率的调降,大行存款成本率同步下行。Ø 个体中交通银行同比降幅最大,居大行首位,从绝对水平看,邮储银行维持存款成本的相对优势,虽然同比降幅较小,但仍保持同业存款成本最优。(注:邮储董事长认为:拥有广泛的触达渠道和雄厚的资金实力。实际上已经形成了资本损耗低,资金成本低,信用成本低的三低优势。横向比较:有些道理啊?)

【个人业务比较】2024年个人业务比较:

农行的个人银行业务:收入=389,5亿,占比55%,税前利润总额=173,9亿,占比55%,税前利率润=44.6%。(注:对标看,农行个人业务算是相当不错,甚至好于建行。)

同口径对标:

邮储:收入占比65%/税前净利润占比16%/税前净利润率8%。(注:邮储的个人业务收入高,但利润极其低,是否统计口径偏差?哦,有可能是代理费计入个人业务成本?或就是薄利多销?)

招行:55%/56%,利润率54%。

建行:46%/43%,利润率43%。

宁波:28%/8%,利润率12%。

【非息收入:中收延续下行,其他非息贡献抬升】

从非息收入来看,中间业务收入受市场环境影响整体延续负增,而受益于债市的活跃,带动其他非息快增。Ø 个体上,中行非息收入占比提升幅度最大,达到4个百分点,绝对水平上交行非息收入占比最高,达到35%。(注:中收和其他非息收入,农行和邮储,分别是倒数2位。从发展历史来看,部分原因是起步晚,更重要的是零售+投资能力严重欠缺。)

进一步拆分非息收入,能够看到大行投资收益相关的科目整体保持较好增长。Ø 除了非息收入外,通过报表能够看到2024年大行其他综合收益明显上行,考虑到其中能够重分类资产的占比较高,这也对未来稳定净利润增长起到平滑作用。

【费用:成本管控力度持续以应对收入增长放缓】

从费用支出来看,各家大行在2024年持续加大对于成本的管控力度,业务及管理费维持低增速,但由于收入端降幅更大,除邮储、交行外,四大行的成本收入比呈上升趋势。从绝对水平看,工行(28%)成本收入比为可比最低。(注:农行的成本管控就是普通水平。邮储的成本收入比高达64%,还是代理费用支出是绝对大头,这就导致其必须是个低利润率的更民生属性的银行。在市场利率上行区间,存贷业务+金融投资业务将赚很多利润,但可以通过代理费进行调剂利润,不可能有高增长。)

【大类资产:贷款和债券投资占比提升,存款增长弱于贷款】

六大行24A资产规模增速较24Q3上升0.2pct至7.9%,其中贷款增速较24Q3下降1.3pct至8.1%,资产增速平稳。配置结构上向信贷资产和证券投资类资产倾斜,值得注意的是,除邮储银行外,其他大行的存款增速均不及贷款增速,存款利率调降背景下,后续趋势值得关注。Ø个体上,工行总资产增速(9%)高于其他大行,农行的信贷投放增速(10%)快于其他银行。(注:结合农行的贷款收益率=3.41%,倒数第二位,而增速快于其他银行,就是挺典型的以价换量。邮储银行在贷款上挺克制:其他大行的存款增速均不及贷款增速。)

从新增贷款结构看,对公贷款增长明显好于零售,票据在信贷结构中的比重有所增加,其中较为明显的是零售信贷增长较为缓慢。具体拆分零售贷款结构,占比最高的按揭贷款规模的下降是主要影响因素,一定程度上受到房地产交投仍处低位的影响。Ø 个体上,部分银行(农行、交行)通过加大对于非房类个贷的投放来弥补按揭的不足,推动零售贷款增速处于对标行领先水平。

(注:总体规模,邮储总贷款占比51%,依然是行业最低,比较行业平均水平6成左右,还有10个点的增量。个贷按揭:只有邮储是正增长。农行在个人消费/信用卡/经营贷的增速是38%/23%35%,这也太快了,典型的垒规模方式,搞不好就是一地坏账。)

【存款:结构分化,定活比仍在上行通道】

存款拆分来看,对公零售存款增长在个体间呈现分化,除农行外,对公存款整体增长保持较快水平,而零售存款方面,邮储、农行的增速明显快于同业,且部分大行出现存款流失的情况,我们认为一定程度与邮储及农行下沉地区客户占比更高有关。Ø 从定活比来看, 2024年六大行存款定期化现象仍在持续,定期存款占比均有提升。绝对水平上,建设银行活期存款占比最高。(注:独特的自营代理模式,在零售存款上真是很强大的竞争力:在低利率周期,得低成本存款的银行,得天下?建行+工商+交通的零售存款都是负增长。)

【证券投资: OCI账户下债券配置力度加大】

拆分金融投资的三个科目来看, 24年大行FVOCI占比明显提升,其中以中行提升幅度最高。Ø 综合看银行投资债券品种,政府债投资明显增加,也一定程度上与24年政府债发行节奏相吻合。Ø 2024年大行所有者权益项下其他综合收益明显上行,主要受到债券投资力度增加影响。(注:以公允价值计量且变动计入其他综合收益的金融资产”, FVOCI账户,邮储银行的OCI账户占比只有11%,显著低于行业均值,是什么原因?而农行oci账户的配置增长迅猛。)

【资产质量:整体稳健,关注零售波动】

2024年大行资产质量整体保持稳健,除邮储银行外,其他大行不良率均延续下行趋势,前瞻指标方面,逾期率和关注率小幅波动,预计主要来自零售资产风险的暴露影响。Ø 从绝对水平来看,邮储银行虽然不良关注率有小幅提升,但绝对水平仍位于同业领先,资产质量指标好于同业。(注:农行并未表现出差异化的风险控制水平?邮储银行的不良上行,与其资产中,零售贷款,特别是2小类贷款占比高有关。反过来,如果邮储的2小类贷款的坏账失控的话,基本上就距离技术性破产不远了。)

拆分来看,零售不良率同比上行,对公不良率同比回落,零售资产质量存在波动,但绝对水平仍好于对公。Ø 具体拆分零售资产结构,包括信用卡在内的非房类贷款不良率水平整体较高,按揭贷款不良率低位上行,压力可控。(注:邮储银行的个人不良高于行业平均值,问题就在于2小类贷款。对公不良是行业的1/2或1/3,我估计与其对公业务开展较晚有关系。)

2024年大行拨备覆盖率和拨贷比整体居于高位,其中农行拨备覆盖率和拨贷比均位于同业首位,拨备水平夯实无虞,从同比变化看,大行拨备覆盖率部分下行,中行、交行维持同比上行。(注:拨备覆盖率率,农行=299,邮储=286,差别不大。)

2024年大行各级资本充足率高位提升,整体资本夯实。其中建设银行核心一级资本中充足率居同业首位,并且在24年有明显提升。Ø 未来随着财政部对建行、中行、交行、邮储定向增发完毕,大行整体的资本充足水平。(注:农行的核心一级资本就是个平均水平,未来能支持多久的规模高增长?)

【公司战略:农行县域特色优势凸显】

农行始终坚持“服务乡村振兴领军银行”和“服务实体经济主力银行”两大定位,做优做强服务“三农”主责主业。Ø 农行不断坚持向县域农村倾斜金融资源,县域营收贡献不断提升。此外,在24年战略表述中,新增对于高质量发展、重大战略、重点领域、薄弱环节的表述,并突出了对于五篇大文章的重视。