转载:万科为何陷入债务危机?2025年12月26日星期五。

转载:万科为何陷入债务危机?2025年12月26日星期五。

更重要的问题是:万科的问题是否会发生在我投资和关注的其他企业上?行业中最优秀的管理层也会犯严重错误,要选择性相信,我该如何判断?这也太难了吧。邮储+招行,就是高杠杆经营业务,惊出我一身冷汗。

问题:为何龙湖没有在公开市场违约?我没完全搞明白,可能是:规模不够大,赛道布局少,合作项目没出事,以价换量足够狠,经营物业贷政策窗口期等等。但我深度怀疑中,非常怀疑。

问题:为何华润置地+中海没有公开市场违约?基本清楚:背后是dang的信用支持,公开债融资畅通,借新还旧继续操作,还可以降低成本。

有外因也有内因。说的容易,做得很难:特别是对这个6000亿销售规模的巨型企业急速刹车+转型。换个角度:郁祝也没亲身经历过美国或香港的4-7年大萧条周期,做出正确的决策,非常难。必须承认:我根本没那个能力预见到以下情况,完全不知道。

决策层面的内因:

1)不恰当的激励机制与指标:经济利润奖金EP+合伙人增持计划(市值),都挂钩在ROE核心指标。要取得超过行业的ROE,例如20%,就不得不采用三高+适度扩张打法的惯性,小股操盘合作项目再加杠杆,管理动作必然变形。

2)对市场变化的严峻性预估严重不足,安全垫不够厚:郁祝是做出部分的前瞻性判断,18年提出保证自己活下去。但郁祝没有预料到:整体市场规模是腰斩,且下跌持续4-5年,历史上头一次。更没预料到:公开信用债市场会对万科关闭。背后的根本原因是:郁祝不是企业的真正主人,万科不是家族企业,恒隆的陈启宗就能破釜沉舟。

3)以上2个原因导致执行不够果决:降低负债的动作达不到破釜沉舟的程度,以价换量启动晚+不够狠,甩资产+甩土地储备的动作太迟+不够狠,合作项目的脱钩断链没做,减员增效没做等。本质上是,非常典型的预估不足+侥幸心理。

战术层面的内因:

1)出现了投资冒进:并表项目投资判断过于乐观,产品操盘离散度比较大的问题,结果是大规模计提存货跌价。在表外项目上,万科如果把关更严,项目投放更精,合作方更靠谱,面对行业规模腰斩,应对会更容易,但恰恰相反,表外项目的减值计提远高于并表项目。

2)小股操盘的合作开发是类金融属性,收益与风险的放大器:当部分合作项目出现问题时,企业还能应对,一旦房地产行业陷入困境,企业自身很可能因此陷入困境。万科向参股企业的投入资金相当于其账面净资产的1.1倍。万科自2021年开始收缩资产负债表以来,“其他应收款”、“长期股权投资”等与参股项目投资相关的资产成为极为刚性的资产,去化难度远高于存货。事实上是,小股操盘项目都是次次等级的项目,一旦市场下行,库存去化难度极大,合作方还会欠款跑路。如今的大幅减值计提281亿,就是如此。

3)多赛道布局步子过大,烧掉过多开发业务的现金流:经营性不动产天然存在资金回收周期长、占压大的难点,有关融资机制成熟后才能完全解决。当时都是严重估计不足,或者说叫严重低估的。今天来复盘检讨,我们当年起步的时候是乐观的。

4)融资模式未能及时转型:“现金为王、手有余粮”,大概知道越有钱,越会有人给你钱。越没钱,关键时候越没有人给你钱。郁祝完全懂行,但却未能有效应对。

5)管理和风控机制也未能跟上业务和组织发展的需要:似乎是鹏金所+项目跟投等问题,我感觉不是致命伤。

外部因素:

1)整体市场规模腰斩且持续下跌4年:这远远超过郁祝的预计,他们甚至在21年还认为可以做到“止跌回稳”。这就导致销售回款规模,只能应付竣工交房,根本无法抗住经营类业务和公开债务偿还。

2)保交房+白名单:等于项目上的预收账款或合同负债+按揭回款等被锁死,无法抽调总部统筹。同时,没有办法直接采用停工止血方式断开,保证总部资金安全。未来,ZF开始推行主办银行+现房销售机制,严禁抽离资金,预售模式就彻底结束了。

3)信用债市场对万科关闭:2023年7月,万科成功发行了最后一笔公开债券,借新还旧模式停止。至今已2年多,完全靠销售回款+抵押经营贷+甩卖资产+深圳地铁借款,总部层面根本不够偿还公开债。这个融资市场变化,郁祝从未预料到。

股东会见闻录 | 新董事长黄力平亮相 万科未来工作怎么做?

==== 以下摘要 ====

【预收账款不是债,是房地产业一个流行已久的谬误】完全赞同这个观点。在行业上行周期里,预收账款或合同负债是一个免费的经营杠杆,本质上占用客户资金进行项目开发。证实这种模式,才能让中国的房屋供给呈现爆发式增长,来满足客户的天量需求,在高增速期间是必须的。但麻烦的是:预收账款或合同负债,从项目公司抽出,用于卖地囤地,或万科用与持有经营业务的现金流投入。一旦进入长达4年的下行周期,前端销售停滞,就会出现项目现金流折断与烂尾。更麻烦的是:ZF开始推行主办银行+现房销售机制,严禁抽离资金,这个模式就彻底结束了。更更麻烦的是:开发商的流行性被锁死,拿地能力受限,ZF的土地财政会遭遇困难。

003年末 128家A股房地产上市公司货币资金余额是预收账款余额的1.877倍,而十年后的2013年末,货币资金余额仅为预收账款余额的0.544倍。为何会出现如此变化?其资产负债率之所以这么低,是因为在计算资产负债率时,直接将预收账款从负债中扣除了。但从本质上来说,它仍然是一项债务,企业需要按照合同的约定,按时向客户交付相应的商品。我国商品房实行预售制,房地产企业通过预售商品房可以无偿占用客户的资金,房地产企业账面往往有巨额预收款项。

以万科为例,其2013年的财报中既披露了没有扣除预收账款的资产负债率78.0%,同时也披露了剔除预收帐款后的其它负债占总资产的比例45.54%。当前大多数房地产企业账面货币资金余额远低于预收账款余额,相当一部分预售商品房款被用于囤积土地,如果其所囤积的土地贬值、缺乏流动性,其偿债能力将受到严重削弱。”

【投资性物业巨额增值掩盖了房地产商高负债风险】 公允价值原则。采用公允价值原则计量,投资性房地产的巨额增值,不仅可以使当期利润大幅增加,而且使账面净资产大幅增加,相应地,资产负债率大幅下降。(注:道理很简单,评估增值在现金流表上并未创造任何价值。所以,港股房企的账面利润是没人看的,更重要的是,来自持续经营业务的利润。换个角度,其实港股房企的真实负债率并不低?)

【类金融属性:收益与风险的放大器】长期与银行采取总对总融资模式,由于信用等级高,能够以很低的利率获得信用贷款;一方面,向项目公司提供借款、利率通常高于其融资成本,企业可以由此获得息差收益,另一方面,通过大量参股项目公司,可以通过品牌输出获得超额收益,并可以通过这种方式实现企业规模的快速扩张。在房地产行业繁荣期,这种类金融企业的属性可以放大企业的收益,当行业进入下行周期时,其风险也随之放大。(注:这个是本质的玩法。在激励机制层面,是郁亮过度追求超越行业的ROE/20%,以保障管理团队的EP奖金。)

其资金投放集中于房地产行业,当部分合作项目出现问题时,企业还能应对,一旦房地产行业陷入困境,企业自身很可能因此陷入困境。2020年末,万科“其他应收款”、“长期股权投资”账面价值分别为2495.0亿元和1419.0亿元,二者合计3913.9亿元,2020年末万科账面净资产3498.4亿元,万科向参股企业的投入资金相当于其账面净资产的1.1倍。(注:分析得相当精准。个别合作项目出问题,能自救,但整体市场成交腰斩,就变成系统性风险。从规模上看,万科将小股操盘玩太大了。)

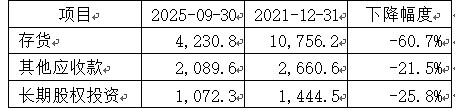

历年财报数据显示,万科自2021年开始收缩资产负债表以来,“其他应收款”、“长期股权投资”等与参股项目投资相关的资产成为极为刚性的资产,去化难度远高于存货:2025年9月末存货账面价值较2020年末下降了60.7%;2025年9月末其他应收款较2021年末仅下降了21.5%,2025年9月末对参股项目的长期股权投资较2021年末仅下降了25.8%。可见,如果其他应收款和长期股权投资在此期间与存货以相同的幅度下降,会释放出1547.2亿元资金,极大地缓解万科的资金压力。而实际情况却相反,其他应收款、长期股权投资的下降幅度远低于存货的下降幅度,这反映出其参股合作项目存货去化极为艰难。(注:分析得相当精准。(注:分析得相当精确。事实上是,小股操盘项目都是次次等级的项目,一旦市场下行,库存去化难度极大,合作方还会欠款跑路。如今的大幅减值计提,就是如此。)

通过参股方式实现企业规模的快速扩张、并为参股企业提供融资。这种类金融模式在行业繁荣期成为企业规模扩张的加速器和盈利能力的放大器,但大量房企相互参股模式又使整个行业呈现出铁锁连环之势,在行业下行期,部分出险企业风险迅速外溢蔓延、向项目合作方传导;(注:部分正确。在合作项目上,万科如果把关更严,项目投放更精,合作方更靠谱,面对行业规模腰斩,应对会更容易。同时,政策面必须保交房,合作项目本可以断流+烂尾,但万科还得用表内现金流去承担合作项目的成本支出。这两方面叠加,就是如今的局面。)

【十年前甚至五年前,都很难想象有一天万科会陷入债务危机】特别值得做个小节,非常经典的案例,我也是深陷其中,从来没想象过万科会在公开市场违约。至于非公开市场的展期,或合作开发项目纠纷等等,再正常不过的事,不值一提。

在疫情冲击之下,随着房地产行业销售额的大幅萎缩,房地产头部前三十家企业中,除少数央国企外,其他企业都陷入了债务危机,万科的很多参股项目合作方身陷危机之中。万科在2018年首次喊出“活下去”的口号,此后万科的资产负债率缓慢下降,危机爆发前的2021年万科的资产负债率下降至79.7%,但仍处于高位。(注:在我看,华润+中海能活得比较好,其一是,负债率受国资委监管,21年之前就不高。其二是,信用债市场是开放可融资的,依然可以适度在总部层面增加杠杆。)

即使受疫情冲击,如果万科此前没有投入数千亿元参与合作方项目,大概也能度过此轮危机;或者2018年-2021年之间能迅速将资产负债率由84.6%压降至60%,那么,即使经历疫情的冲击以及近年来的行业危机,万科仍有可能度过危机。(注:好问题。回顾过去7年的管理层公开发言,其一是对行业周期性的判断不充分,安全垫不够厚,甚至从未预料到规模腰斩的市场状况,其二是执行动作不够果决,以价换量启动晚,甩资产动作太迟,合作项目断链没做,当地ZF不允许做。)

房地产行业繁荣期大幅加杠杆,加杠杆过程中投入数千亿元参与合作项目,疫情延宕三年、销售骤降、大多数合作方陷入债务危机,这些因素综合叠加,万科最终陷入了债务危机。(注:这个总结就太简单了,还是没有触达本质。)

==== 以下全文 ====