商业航天+金刚石散热双重赋能!这家核心黑马标的爆发在即!

一、板块催化

1. 商业航天全球热潮涌动,国内技术实现关键突破

国际层面,SpaceX 正推进内部股份出售,估值有望从今年夏季的 4000 亿美元翻倍至 8000 亿美元,超越 OpenAI 纪录,公司计划 2026 年进行首次公开募股。作为全球火箭发射市场主导者,SpaceX 今年将承担全球约 90% 的太空有效载荷发射任务,同时是美国政府关键服务提供商,为 NASA 等机构及商业卫星公司执行任务,有望掀起商业航天板块行情。

国内方面,12 月 3 日朱雀三号遥一运载火箭发射升空,火箭二级成功进入预定轨道,一级回收虽未实现软着陆,但返回落点精度高,表明回收算法与姿态控制链路已初步有效,标志着我国可重复使用液氧甲烷运载火箭技术迈出关键一步,航天产业链配套需求持续扩容。

2. 高功率芯片散热需求迫切,金刚石产业化加速落地

随着 rubin ultra 等 GPU 芯片功率超过 1800w,现有导热材料已无法满足散热需求。金刚石热导率在天然物质中最高,可达铜的 5 倍,显著优于石墨烯、金属基复合材料等传统材料,成为解决高功率芯片散热的理想选择。金刚石片制作方法主要分为 MPCVD 和热丝法,华为、英伟达等企业纷纷入局,2025 年有望成为该领域规模化量产元年,产业链 “从 0 到 1” 突破一触即发。

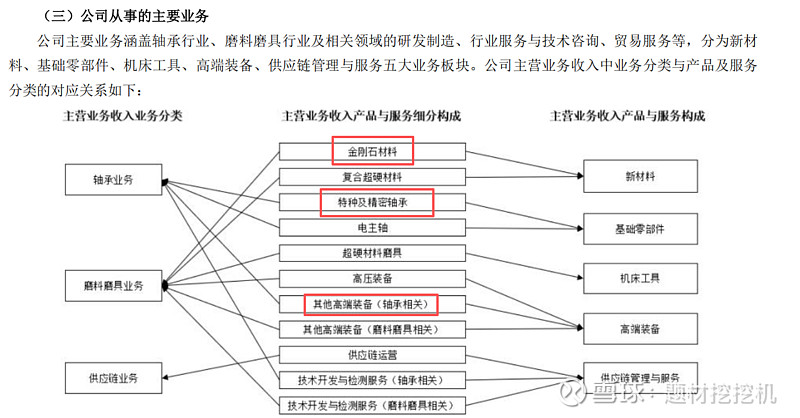

二、国机精工(002046)核心逻辑:聚焦两大赛道,绑定产业成长

1. 商业航天:航天轴承绝对龙头,承接新增需求

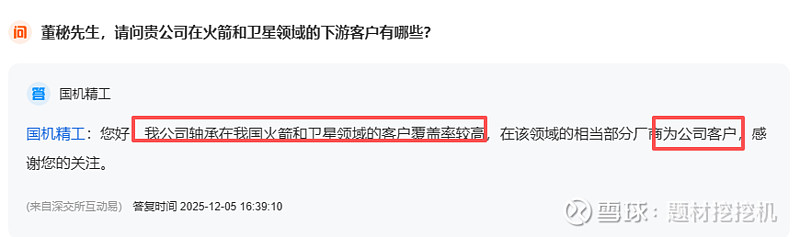

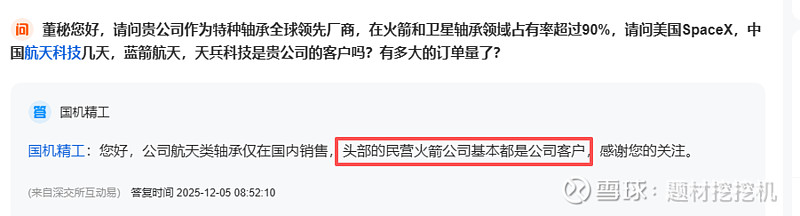

市占率稳居行业第一:作为中国航空航天轴承领域领先企业,公司在卫星及其运载火箭专用轴承领域市占率超 90%,长期为 “东方红”“长征”“神舟”“嫦娥”“天问” 等国家重大航天工程提供配套轴承及研发服务,技术实力与供应能力经过重大项目验证。

产品覆盖核心场景:特种轴承主要服务于国防军工及航空航天领域,产品包括超低温自润滑火箭发动机轴承、卫星能源系统轴承、宇宙飞船生命维持系统轴承、陀螺仪高灵敏轴承、偏置动量轮高可靠性长寿命轴承及其组件等,完全适配商业航天装备的高性能要求。

充分受益产业发展:商业航天产业快速发展带来新增配套需求,公司作为细分领域龙头,将直接享受航天发射频次提升及相关装备国产化进程的红利。

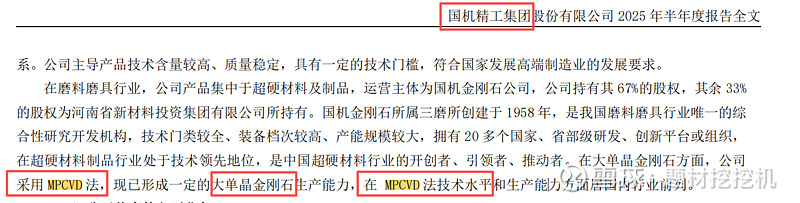

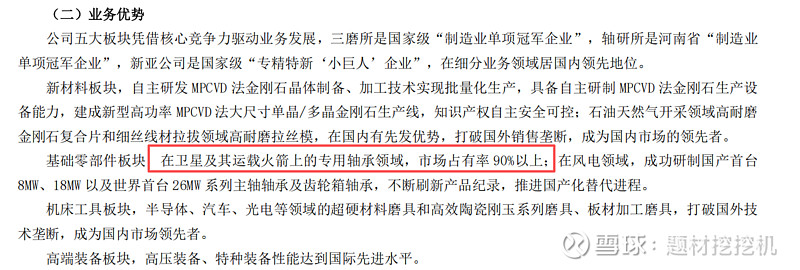

2. 金刚石散热:MPCVD 技术标杆,技术 + 客户 + 产能三重领先

技术自主可控,性能领先:子公司郑州三磨所自主研发 MPCVD 法金刚石晶体制备及加工技术,实现批量化生产,具备 MPCVD 法金刚石生产设备自主研制能力,知识产权自主安全可控。其生产的 4×4cm 散热衬底热导率≥2000W/(m・K),单晶金刚石热导系数达 2000+,多晶金刚石约 1600,全面领先于热丝法产品(热导率 800),尽管成本较高,但已获得下游客户认可。此外,单晶金刚石生产设备基本实现国产化,MPCVD 全套设备成本约百万元,单台年产值约五六十万元。

客户优质,场景持续落地:产品已送样华为 950 服务器,预期应用于华为手机芯片散热;4×4cm 散热衬底已批量用于昇腾 910B 芯片;在国防军工领域已有部分应用,2023 年起金刚石散热片、光学窗口片已实现收入,2025 年预计销售额超 1000 万元,民用头部厂商测试正在推进中。同时,三磨所的芯片切割砂轮已通过华为海思认证,成为其一级供应商,2025 年第一季度在华为封装环节的供应量占华为总需求的 40%,直接替代日本 Disco 的同类产品,成本降低 30%;2024 年哈勃以 2.8 亿元估值投资三磨所参股公司晶磨半导体 15% 股权,推动三磨所切割砂轮在中芯国际 - 华为合作产线的认证。

产能加速扩张,成本优化:公司计划在新疆哈密新增 400 台 MPCVD 设备,投产后总产能将达 700 台,位列国内前三,重点生产散热片、光学窗口片等高端产品。新疆地区电价远低于河南,有助于提升产品毛利。2025 年公司半导体磨具业务目标收入 8 亿元,其中华为相关订单预计占比 45%;液冷散热片目前处于下游客户测试阶段,预计明年出测试结果。