甘化科工投资备忘

根据公司13日晚公告内容,仔细研究了下被并购标的甘鑫科技的情况,市场极有可能低估了并购后的新甘化潜能。甘鑫官网:西安甘鑫科技股份有限公司-微电子智能模块-智能光电系统

一、业务范围

西安甘鑫科技股份有限公司是一家以J用技术为核心的高新技术企业,核心业务聚焦于三大领域:

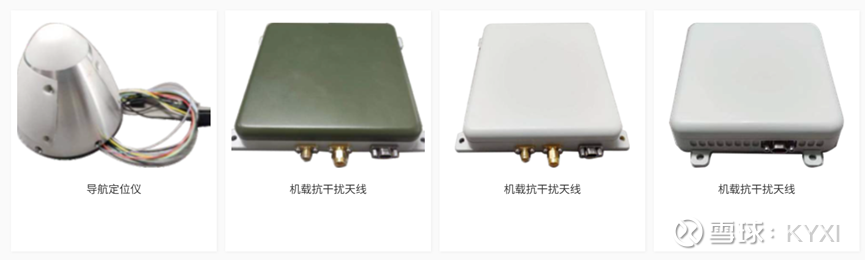

·产品研发与生产:专业从事微电子智能模块、智能光电系统与导航定位产品的开发、设计、生产及技术服务,具体产品包括GX230/GX220/GX210系列北斗三号OEM板卡、弹载特种光电产品、高功率超低纹波智能电源、北斗高精度接收及抗干扰模块等。

·J用部件配套:持续为智能弹药的弹上计算机、导航定位装置、导引头、惯导、舵机等J用核心部件提供配套服务,覆盖武器装备的关键环节。

·科研与服务体系:构建了完备的研发、生产、服务体系,在北京、成都设有办事处和研发中心,在湖南设有光学加工中心,可提供光电仿真、特种光电组件等全链条支持。

甘鑫科技为民营控股J工科技企业,股权集中于创始人团队,高管兼具技术与管理背景,聚焦J工细分领域(弹载电子、光电制导、抗干扰、北斗导航),依托产学研合作和J工资质构筑壁垒。虽无公开财务数据,但作为陕西省J民融合示范企业,其盈利稳定性高于同行民企,市场似乎并未注意其在智能弹药、高精度导航领域的技术突破。

二、公司估值

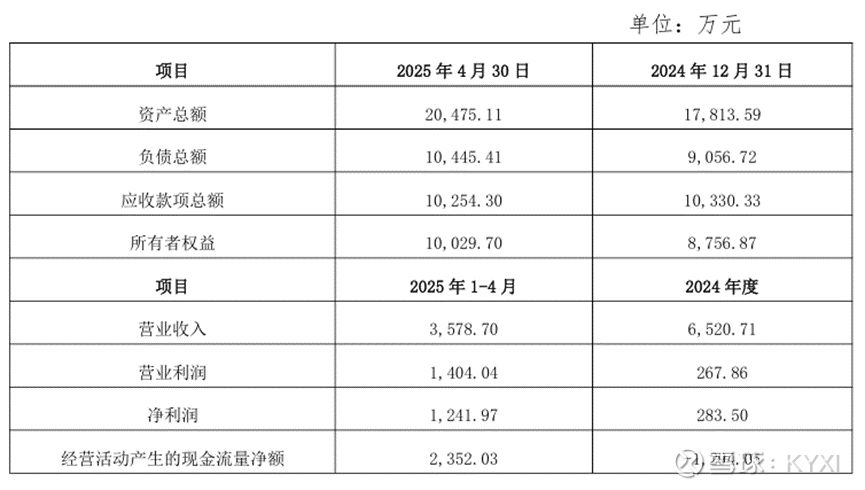

关于估值,甘化以6倍PB、212倍PE收购目标公司65%股份,PE看似较高,结合目标公司25年Q1数据我们估算甘鑫科技25年全年4800万净利润,则为12.5倍PE,相当之低估。同时公司业绩承诺为市值测算提供了刚性锚点。公告明确承诺,2025年净利润不低于3500万元,2026年5000万元(累计8500万元),2027年6500万元(累计1.5亿元),呈现逐年加速增长态势。这一增长曲线与标的公司实际经营数据高度匹配:2024年净利润283.5万元,2025年1-4月已实现1241.97万元,按此趋势全年有望超额完成首年承诺。

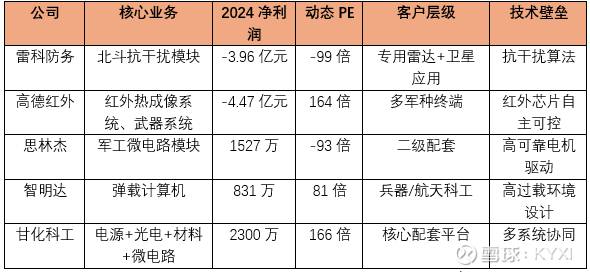

可比公司情况

短期估值锚点

从股权占比看,甘化科工持有65%股权对应2025年并表净利润约2275万元(3500万元×65%)。结合母公司原有业务测算,2025年甘化科工经营性利润参照24年2051万,加子公司合并利润2322万元,叠加投资收益(锴威特)3600万元,在不考虑协同效应的基础情况下,合并净利润已达10248万元。这一业绩基数构成了估值测算的安全边际。

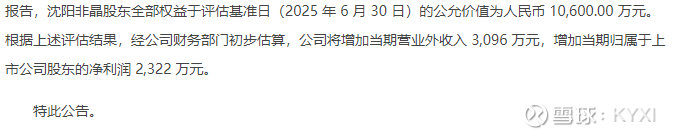

根据公告信息,沈阳非晶29.21%股权的无偿转让将为甘化科工带来2322万元的净利润增量,叠加一季度已实现的729万元净利润,母公司原有业务全年净利润有望达到4500万元左右。甘鑫科技承诺2025年实现净利润3500万元,65%股权对应并表利润2275万元。若考虑10%的基础协同效应(如研发费用共享带来的成本节约),则合并后总净利润约为10475万元(4500+2322+2275×1.1)。参考军工电子行业168.53倍的平均PE水平(也与公司现有PE水平相当),短期理论市值可达175.98亿元,但这一估值未考虑行业平均PE包含的非经常性损益影响。

三、产业前景(宏大叙事)

甘鑫的光电导引头、北斗模块、特种电源,可与甘化科工沈阳含能的预制破片、沈阳非晶的非晶合金材料形成协同,其“非晶合金弹芯+甘鑫光电制导+北斗定位”的组合,既提D弹爆炸威力,又确保打击精度;而适配某型号空空DD的甘鑫光电组件,与升华电源的供电模块配合,可让DD在超视距对抗中保持“锁定-追踪-打击”的全程稳定。

这种协同的实战价值在印巴冲突中显而易见,当印度依赖万国造装备导致制导、供电、材料技术脱节时,甘鑫科技依托甘化科工的产业链整合能力,为国产J工产品尤其是DD、无人机等提供一体化技术解决方案,使其精确制导武器的效费比(打击效果/成本)较印度同类装备大幅提升。