瑞可达:光进铜退的叙事下,不会被替代的铜连接公司之一

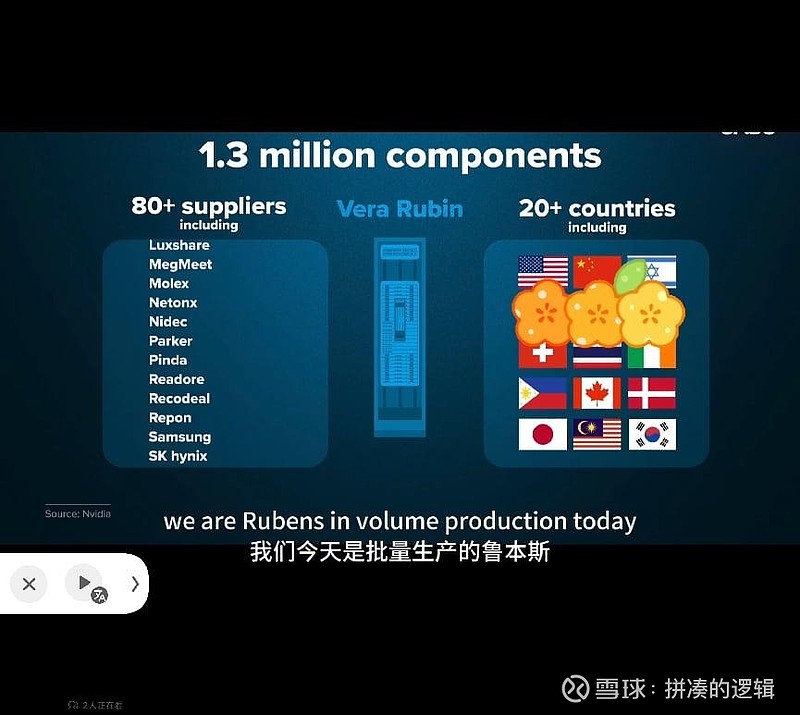

$瑞可达(SH688800)$ 前几天CNBC对英伟达Rubin的采访中,看到瑞可达进入的Rubin的供应链,而这次是以Powerwhip(电源鞭线)的核心供应商出现的,与之前我们对瑞可达AEC的叙事不同,Powerwhip是电能传输的关键组件,在AI算力基础设施中具有不可替代性(不会被光替代),而这个是不是蕴含着一定的预期差。

图注:英伟达Rubin供应商示意图

1、Powerwhip(电源鞭线)

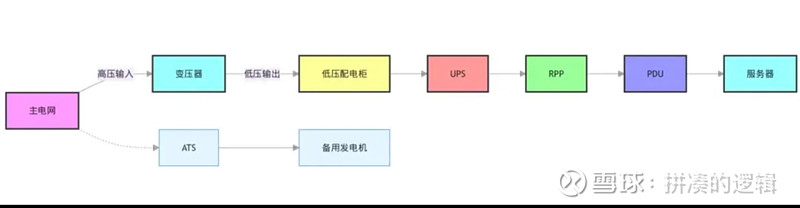

数据中心的电力分配是一个从大到小、层层递进的精密过程。一个典型的电力输送路径如下:

主电网 → 变压器 → 低压配电柜 → UPS → RPP → PDU → 服务器

图注:数据中心电力输送路径示意图

这里有两个和瑞可达有关系的部分就是RPP和PDU,

远程电源面板/列头柜 (RPP):可以理解为机房里的“小型配电箱”。它作为上游电源和下游PDU之间的中间节点,负责电路保护和负载分配。它将电力分配给同一区域的多个机柜PDU,并且每一路都有独立的断路器,确保局部故障不影响全局。

配电单元 (PDU):可以看作是机柜里的“高级电源排插”。它接收来自RPP的电力,再将其分配给机柜内的服务器、交换机等IT设备。PDU分为基本型、计量型和智能/监控型,后者能帮助你精确掌握能耗数据并进行远程管理。

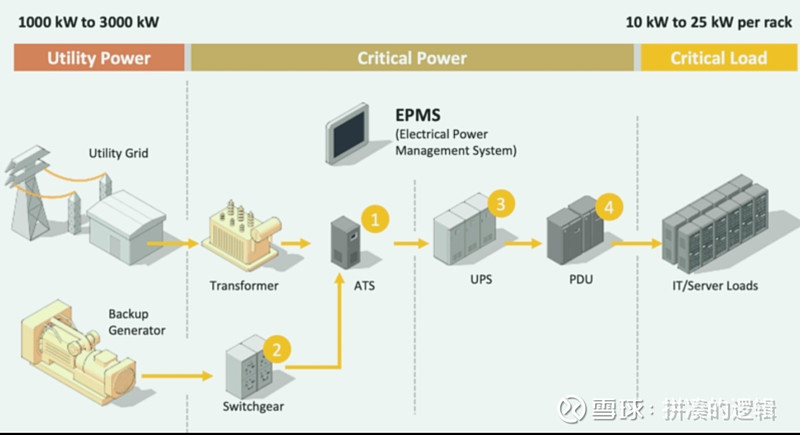

图注:PDU在数据中心供电的位置

图注:PDU示意图

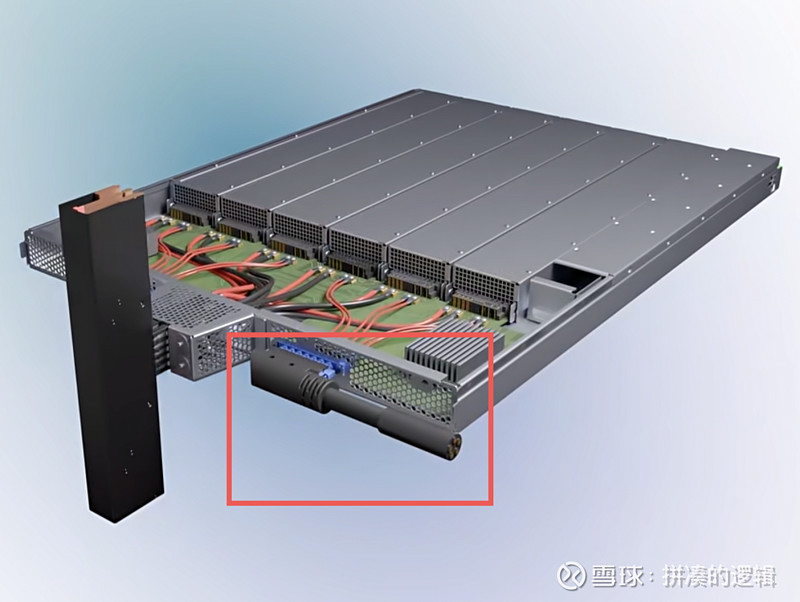

上图中是类似机柜侧的PDU,而上面接出来但线就是Powerwhip(电源鞭线)。

powerwhip如下图所示

图注:Powerwhip(电源鞭线)实物示意图

图注:英伟达Powerwhip(电源鞭线)供应商

图中所示,瑞可达作为Powerwhip的核心供应商之一。

我上瑞可达的官网看了一下,应该就是下面这个产品。

图注:瑞可达观官网Powerwhip

用时候就是下面这张图中的样子,把交流电输入显卡的降压电源模块,,图中仔细看,你可以看到板子上,输入的电线细,而输出的电线粗,因为当功率不变,电压下降的时候,电流就更大了,就需要更粗的电线来承载更大的电流。

图注:Powerwhip(电源鞭线)连接显卡电源模块示意图

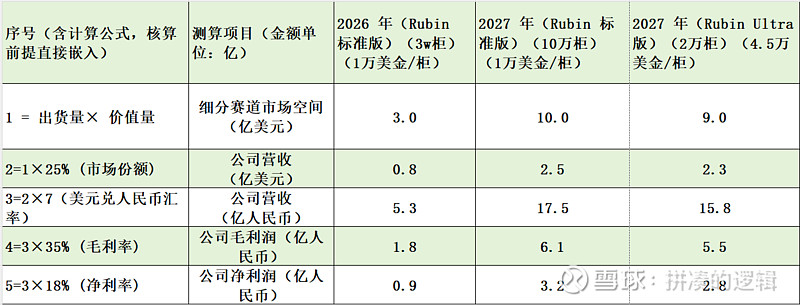

powerwhip估值:

下面引用卖方给的一些数据,基本来说大差不差。

GB300 powerwhip单机柜价值量约5000美金,vera rubin功耗80%-90%提升,单机柜价值量接近1万美金。按26年3w柜,27年10w柜算,vera rubin的powerwhip整体市场空间差不多今年3亿美金,明年10亿美金。27年rubin ultra出货,单机柜价值量预计提到4-5w美金,假设27年出2w柜,又是近10亿美金市场增量。目前powerwhip主力供应商为安费诺和贸联,公司凭借高可靠性的产品和有竞争力的报价,最高有望切分30%的份额,贡献巨大的营收利润弹性。

按照25%的市场份额算了一下,Rubin这里,26年接近1亿利润,27年6个亿利润。

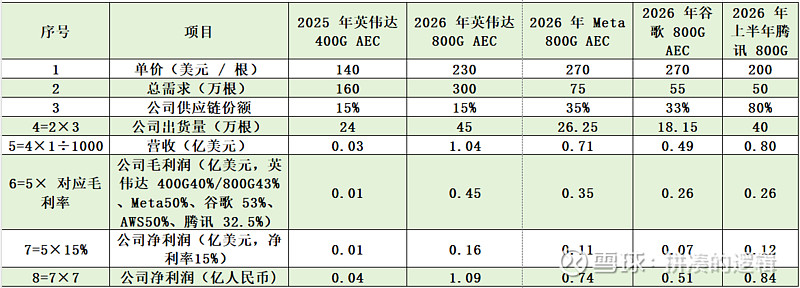

2、AEC

这里主要是通过和旭创的合资公司出货的,苏州瑞创连接技术有限公司,瑞可达占了65%。

因为现在订单量不明确,所以根据机构的调研纪要做了个数据整理,不保真。

上图做了一个测算,有个要注意的地方,毛利计算的时候,没有算公司只占瑞创65%的权益,而净利润率是计算了瑞创65%的权益的。

按照上面的计算,26年AEC大概就3亿人民币的利润。

但AEC这里始终有个BUG,就是总会有小作文将AEC会被替代,例如英伟达的正交背板(正交背板先连接了大部分芯片,而正交背板之间用AEC链接,这样使用量会下降),CPO如果成熟,则会替代AEC这类的铜互联。

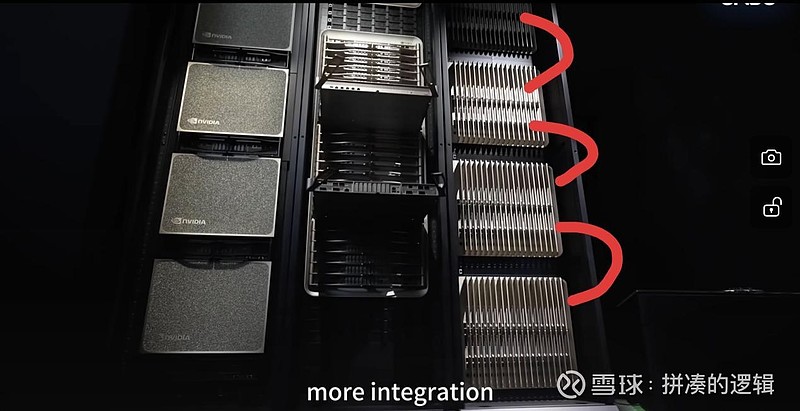

下面是Rubin ultra,正交背板的介绍

NVL72的架构判断,144张卡,分到4个36卡的柜子里,每个36卡的柜子内部需要用到正交背板作为内部通信;4个柜子之间需要通信,用AEC来辅助。下图中红色的线就是我理解的AEC的位置。

图注:Rubin正交背板示意图

3、主业车用连接器

这部分就不展开了,直接给个3亿利润。

最后,其实我更倾向于认为瑞可达的业绩弹性主要来自Powerwhip,AEC的长期存在这被替代的风险,虽然26-27年高增长阶段的确定性仍较强,但是会对AEC这部分的估值造成影响,而Powerwhip这部分不一样,光能传递信息,但不能传递电能,而且随着AI算力提升,功耗增加,对高性能的Powerwhip需求只多不少,后续随着800vHVDC的应用,对电线的要求会更高,而电能传输这部分刚好就是瑞可达最专业的地方,在汽车中,瑞可达的高压连接器已广泛应用于新能源汽车的高压配电系统,其在电能传输领域的技术积累与经验可直接迁移至AI算力基础设施的Powerwhip产品中,形成技术协同优势。远期来说Powerwhip这部分不会被替代,如果盈利稳定,估值给高一点问题不大。

远期不知道怎么拍,至少27年,主业3.5亿+Powerwhip4.5亿左右,给个7.5亿的利润,pe25倍,也就187.5亿市值(7.5亿×25倍)。和现在差不多,AEC这里远期不确定,估值就看市场情绪了。也就是下有保底,向上的空间就由Powerwhip和AEC来拓宽了。

最后,再光进铜退的影响下,市场上做铜链接的公司估值明显低于光链接,而瑞可达却很特殊,市场上都在交易他AEC的叙事,而其实最值得交易的是他Powerwhip的叙事,而且Powerwhip的叙事的稳定性要强于AEC的叙事,市场好像还没有去交易这部分内容。这里就看几个催化剂,AEC倍替代的时间向后延伸或者根本不会被替代,Powerwhip的用量提升且进入新的供应链(例如谷歌、mate)。

从业绩弹性与估值安全边际来看,瑞可达当前市值对应27年PE约25倍(剔除AEC),处于合理区间,但Powerwhip的技术壁垒与需求确定性尚未充分定价——一旦验证进入谷歌、Meta等核心供应链,或者AEC替代预期弱化,估值中枢有望上移。