中国中铁:矿产资源价值重估

中国中铁股份有限公司(601390.SH/00390.HK)作为全球最大的基础设施建设企业之一,其矿产资源业务长期以来被市场严重低估。截至2026年1月10日,公司A股股价仅为5.58元,总市值1,377.49亿元,市盈率(TTM)5.55倍,市净率(PB)0.44倍。这一估值水平不仅处于历史低位,更与公司所拥有的世界级矿产资源价值严重背离。

中国中铁通过全资子公司中铁资源集团有限公司运营矿产资源业务,目前拥有并运营5座现代化矿山,分别位于刚果(金)、蒙古国和中国黑龙江。公司的矿产资源主要集中在铜、钴、钼等战略性金属,其中铜资源储量位居国内第4位,钴资源储量国内第3位,钼资源储量国内第2位。

本研究旨在通过对中国中铁矿产资源进行全面的价值重估,分析其在当前金属价格水平下的合理估值,并探讨股价的上涨空间。研究将从矿产资源储量与产能、金属价格分析、价值重估方法、股价空间测算等多个维度展开,为投资者提供客观、深入的分析结论。

中国中铁矿产资源现状分析

主要矿产资源储量与产能

根据中国中铁2025年最新披露的信息,公司拥有的主要矿产资源储量和产能情况如下:

铜资源:截至2025年上半年,中国中铁保有铜资源储量740.11-772.18万吨,权益储量约304-324万吨,在国内排名第4位。公司2025年上半年生产阴极铜148,789吨,全年产能预计达到21万吨。核心矿山包括刚果(金)的华刚SICOMINE铜钴矿(权益占比41.72%)、绿纱铜钴矿和MKM铜钴矿。

钴资源:保有钴资源储量56.2-59万吨,权益储量约21.7-23.9万吨,国内排名第3位。2025年上半年生产钴金属2,830吨,全年产能约2,567-3,000吨。主要钴资源同样集中在刚果(金)的铜钴矿山中。

钼资源:保有钼资源储量62.16-64.18万吨,权益储量约49-50万吨,国内排名第2位。2025年上半年生产钼金属7,103吨,全年产能约1.2-1.5万吨。核心资产是位于黑龙江的鹿鸣钼矿,该矿是亚洲最大的单体钼矿,权益占比83%。

铅锌资源:保有铅资源储量19.41-44.33万吨,锌资源储量53.98-85.06万吨。2025年上半年生产铅金属5,069吨,锌金属12,774吨,全年产能约1.3万吨。主要矿山是位于蒙古国的乌兰铅锌矿,公司拥有100%权益。

银资源:保有银资源储量813-2,419.37吨,主要与铅锌矿伴生。2025年上半年生产银金属19吨。

矿产资源业务经营情况

中国中铁的矿产资源业务通过中铁资源集团有限公司运营,该业务板块已成为公司重要的利润增长点。根据最新财务数据:

2025年上半年经营情况:

矿产资源业务收入40.13亿元,占总营收的0.79%

毛利率高达54.85%,显著高于公司整体毛利率8.64%

中铁资源集团归母净利润25.81亿元,同比增长27.52%

占公司2025年上半年归母净利润的22%,同比提升8个百分点

2025年前三季度经营情况:

矿产资源业务收入62.23亿元,同比增长8.04%

毛利率59.45%,同比提升5.20个百分点

净利润贡献约40亿元,占比提升至约20%

从业务占比来看,虽然矿产资源业务收入占总营收比例仅为0.79%,但其利润贡献占比已达20%-22%,充分体现了该业务的高盈利能力。特别是在2025年传统基建业务承压的背景下,矿产资源业务成为公司重要的利润缓冲垫。

矿产资源开发进展与未来规划

中国中铁在矿产资源开发方面持续推进多个重要项目,展现出强劲的增长潜力:

海外项目进展:

几内亚铝土矿项目:2025年9月15日,中国中铁与印度阿夏普拉矿业签署长期战略合作协议,共同开发几内亚博法地区铝土矿,矿区面积超200平方公里,储量超2亿吨。此前在2025年1月17日,双方已就金迪亚地区法科铝土矿签署谅解备忘录。

津巴布韦锂矿项目:津巴布韦萨比星锂矿热电厂于2025年8月29日正式投用。卡玛蒂维锂矿项目二期已全线投产,预计2025年将实现年处理锂矿石330万吨、年产出锂精矿近50万吨的产能规模。

哈萨克斯坦铅锌矿项目:中铁资源集团哈萨克斯坦某铅锌矿棕地项目已于2025年10月完成技术服务招标,中国瑞林工程技术股份有限公司中标,项目正在推进中。

国内项目进展:

四川加达锂矿项目:2025年5月16日,"嘉达号"矿用硬岩掘进机(TBM)正式始发掘进,预计2025年内可实现副产原矿销售。

广东砂石项目:总投资约66.5亿元,资源储量约2.12亿方,是中国中铁在国内投资建设最大的砂石料矿山,设计年产能达2,620万吨。

产能扩张规划:

鹿鸣钼矿:深部开采项目正在推进,预计2030年新增产能1万吨/年。

华刚矿业二期:规划铜产能25万吨/年,钴产能5,180吨/年。

从开发进展可以看出,中国中铁正在积极布局新能源金属(锂、铝土矿),同时扩大传统优势金属(铜、钴、钼)的产能,展现出清晰的战略规划和强大的执行力。

主要金属市场价格分析

截至2026年1月10日,主要金属价格呈现强势上涨态势,为中国中铁矿产资源价值重估提供了有利的市场环境:

铜价历史走势(2024-2026年):

铜价在过去两年经历了剧烈波动后创下历史新高。2024年铜价整体上涨3.41%,LME铜价从年初的3.8912美元/磅上涨至年末的4.2316美元/磅。2025年铜价更是大幅上涨20.24%,LME铜价达到4.6148美元/磅的历史高位。

关键驱动因素包括:

供应端紧张:2025年全球铜矿供应增速仅0.5%,远低于预期的2%。Kamoa-Kakula矿震导致产量下调15.5万吨,Grasberg铜矿泥石流事故导致产量下调22.7万吨。

需求端爆发:AI数据中心建设成为新的增长引擎,2026年AI领域铜需求增量预计达47.5万吨,相当于全球常年缺口的2-4倍。

美国虹吸效应:2025年1-9月美国精铜累计进口130.6万吨,同比增加60万吨,增幅85.7%。

钴价历史走势:

钴价在2025年下半年以来显著上涨,从28万美元/吨涨到35万美元/吨,涨幅达25%。但进入2026年后出现回调,1月9日长江现货1#钴均价报460,000元/吨,周跌幅达11,000元/吨。

主要驱动因素:

供应端收紧:刚果(金)作为全球最大钴生产国(占全球产量70%),2026-2027年每年钴出口配额仅9.66万吨,相当于2024年产量的44%。

需求增长:新能源电池需求持续增长,预计2026年全球钴需求增速将达到8%,超过供应增速(5%),导致10%以上的供需缺口。

钼价历史走势:

钼价在2025年下半年以来表现强劲,从2,800元/吨度涨到3,500元/吨度,涨幅25%。2026年开年更是强势突破,钼精矿价格突破4,200元/吨度,创下年内新高。

主要驱动因素:

供需缺口扩大:2026年全球钼供需缺口预计从2025年的5,900金属吨扩大到4.43万金属吨。

需求结构升级:含钼不锈钢产量同比大增96%,风电轴承用钼合金需求激增22%,半导体溅射靶材消费量暴涨35%。

根据多家权威机构的预测,主要金属价格在2026年将维持高位运行,部分金属甚至有望继续上涨:

铜价预测:

高盛:2026年铜价预计在10,000-12,500美元/吨区间波动,全年均价11,400美元/吨

花旗集团:将2026年第一季度铜目标价从12,000美元/吨上调至14,000美元/吨

新湖有色:2026年铜价波动区间将升至10-15万元人民币/吨

市场共识:2026年全球铜供需将短缺33万吨,2027年短缺63万吨

钴价预测:

BMI研究机构:预计2026年钴价平均55,150美元/吨

上海钢联:2026年钴中间品价格预期在24-29美元/磅

国内市场:预计2026年钴价突破30万元/吨,底价维持在30-35万元/吨以上

钼价预测:

市场预期:45%钼精矿全年均价有望回归并站稳4,500元/吨度以上,不排除在旺季冲击5,000-5,500元/吨度的历史高位

钼铁价格:中枢上移至28-30万元/吨区间,极端情况下可能达到35-40万元/吨

中长期:未来三年全球钼供应增速预计将低于需求增速,价格中枢长期上移

供需格局分析:

2026年主要金属供需格局呈现以下特征:

供应端约束加剧:铜矿:2026-2028年全球铜矿供应增速预计维持在2%低位,精铜产量增速将下降至2%以下钴矿:刚果(金)出口配额限制导致全球供应大幅收缩49%钼矿:中国下调开采总量控制指标,海外新增产能严重滞后

需求端结构性增长:铜:AI数据中心、新能源汽车、电网升级成为主要增长点钴:新能源电池需求保持8%的高增速钼:高端制造、新能源、国防军工需求持续增长

库存处于历史低位:全球铜库存处于历史低位,LME库存降至9.1万吨(两年新低)钼库存持续低位运行,供需紧平衡格局延续

综合分析,2026年主要金属价格将在供需紧平衡格局下维持高位,为中国中铁矿产资源价值重估提供了有利的外部环境。

矿产资源价值重估分析

市场价格法评估

基于2026年1月10日的金属价格,采用市场价格法对中国中铁矿产资源进行毛价值评估:

*注:银的单价按19.1美元/盎司换算为人民币,并考虑了加工溢价

市场价格法评估结果:中国中铁矿产资源毛价值约为6,962亿元。

这一估值显著高于公司当前1,377亿元的总市值,意味着仅矿产资源价值就相当于公司市值的5倍以上,存在巨大的价值重估空间。

净现值法评估

考虑到矿产资源的开采成本、开采周期、资本支出等因素,采用净现值(NPV)法进行更精确的价值评估:

评估假设:

折现率:8%(考虑矿业行业风险)

开采周期:铜、钴矿山20年,钼矿30年,铅锌矿15年

开采成本:基于各矿山历史成本数据估算

金属价格:基于2026年价格预期,考虑年均3%的价格上涨

分矿种净现值计算:

铜资源净现值:权益储量:314万吨年产能:12.5万吨(权益)现金成本:约40,000元/吨净现值:约1,600亿元

钴资源净现值:权益储量:22.8万吨年产能:2,500吨(权益)现金成本:约80,000元/吨净现值:约150亿元

钼资源净现值:权益储量:49.5万吨年产能:1.2万吨(权益)现金成本:约3,000元/吨(鹿鸣矿成本优势明显)净现值:约1,200亿元

铅锌银资源净现值:权益储量:铅20万吨、锌42万吨、银1,250吨年产能:1.3万吨(权益)综合现金成本:约10,000元/吨净现值:约50亿元

净现值法评估结果:中国中铁矿产资源总净现值约为3,000亿元。

即使考虑了开采成本和折现因素,矿产资源的净现值仍然是公司当前市值的2倍以上,价值重估空间依然巨大。

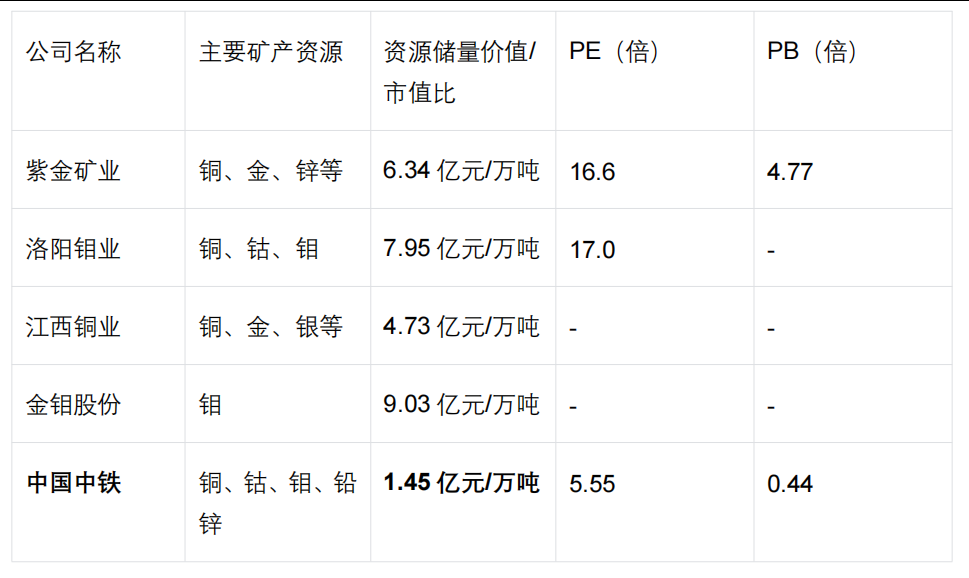

可比公司法估值

通过与同行业拥有矿产资源的上市公司进行对比,评估中国中铁的相对估值水平:

主要可比公司估值对比:

从上表可以看出,中国中铁的资源储量价值/市值比(1.45亿元/万吨)显著低于同行业平均水平(4-9亿元/万吨),存在明显的估值折价。

分部估值法:

矿产资源业务估值:2025年净利润贡献:约50-60亿元(全年预测)参考有色行业平均PE:15倍合理估值:750-900亿元

工程建设业务估值:2025年净利润:约200亿元(基于历史水平)参考基建行业平均PE:6倍合理估值:1,200亿元

其他业务估值:约200亿元

分部估值法结果:中国中铁合理总估值约为2,150-2,300亿元,较当前市值有56%-67%的上涨空间。

股价空间测算与情景分析

基于2025年实际经营数据和2026年合理预期,在基准情景下进行股价测算:

关键假设:

2026年矿产资源业务净利润:60亿元(基于金属价格维持高位)

2026年工程建设业务净利润:205亿元(小幅增长)

综合净利润:265亿元

合理PE倍数:8倍(考虑业务结构改善)

股价测算:

合理市值:265亿元×8倍=2,120亿元

A股目标价:2,120亿元÷247亿股=8.58元

较当前股价(5.58元)上涨空间:53.8%

乐观情景分析

在金属价格持续上涨、新项目顺利投产的乐观情景下:

关键假设:

金属价格涨幅:铜价上涨20%至12万元/吨,钼价上涨30%至65万元/吨

2026年矿产资源业务净利润:90亿元

2026年工程建设业务净利润:210亿元

综合净利润:300亿元

合理PE倍数:10倍(估值修复+业绩增长)

股价测算:

合理市值:300亿元×10倍=3,000亿元

A股目标价:3,000亿元÷247亿股=12.15元

较当前股价上涨空间:117.8%

5.3悲观情景分析

考虑金属价格回调、项目进度不及预期等风险因素:

关键假设:

金属价格跌幅:铜价下跌25%至7.5万元/吨,钼价下跌30%至35万元/吨

2026年矿产资源业务净利润:35亿元

2026年工程建设业务净利润:190亿元

综合净利润:225亿元

合理PE倍数:6倍(维持当前估值水平)

股价测算:

合理市值:225亿元×6倍=1,350亿元

A股目标价:1,350亿元÷247亿股=5.47元

较当前股价下跌空间:-2.0%

风险因素:

全球经济衰退导致金属需求大幅下滑

美联储加息超预期,大宗商品价格承压

海外矿山政治风险(如刚果金政策变化)

新项目投产进度严重滞后

投资价值与风险评估

中国中铁的投资价值主要体现在以下几个方面:

1.矿产资源价值严重低估

公司拥有的矿产资源总价值(按市场价格法)高达6,962亿元,即使按净现值法计算也有3,000亿元,而公司当前市值仅1,377亿元。这种巨大的价值背离为投资者提供了难得的价值投资机会。

2.业绩增长确定性高

矿产资源业务已成为利润增长引擎,2025年上半年净利润同比增长27.52%(14)

金属价格处于历史高位,2026年供需格局支撑价格维持高位

新项目陆续投产,产能持续扩张

3.估值修复空间巨大

当前公司PE仅5.55倍,PB仅0.44倍,处于历史极低水平。随着市场对公司"基建+资源"双轮驱动模式的认知提升,估值有望向行业平均水平回归。

4.分红收益稳定

公司2024年股息率达3.87%,在当前低利率环境下具有吸引力。随着盈利能力提升,未来分红有望进一步增加。

投资中国中铁需要关注以下风险:

1.金属价格波动风险

金属价格是影响矿产资源业务利润的核心因素。根据测算,铜价每下跌10%,将影响公司净利润约15亿元。投资者需要密切关注全球经济形势、美联储政策、中国经济增长等因素对金属价格的影响。

2.海外矿山政治风险

公司主要矿产资源位于刚果(金)、蒙古国等政治环境复杂的地区,存在以下风险:

资源民族主义抬头,可能面临税收增加、股权稀释等风险

政局动荡可能影响矿山正常生产

环保要求提高可能增加合规成本

3.项目开发风险

新项目开发面临技术、资金、政策等多重风险:

几内亚铝土矿项目尚处于早期阶段,存在开发不确定性

哈萨克斯坦铅锌矿项目仍在技术评估阶段

锂矿等新能源金属项目面临激烈竞争

4.汇率风险

公司海外业务占比较高,人民币汇率波动将影响海外资产价值和盈利能力。特别是在美联储货币政策不确定性增加的背景下,汇率风险需要重点关注。

5.传统业务下滑风险

虽然矿产资源业务快速增长,但传统基建业务仍占营收的85%以上。如果基建投资大幅下滑,将对公司整体业绩产生负面影响。

结论与展望

中国中铁作为全球最大的基础设施建设企业之一,其矿产资源业务长期被市场忽视。通过本次深入研究,我们得出以下核心结论:

1.矿产资源价值被严重低估

中国中铁拥有的铜、钴、钼等战略性矿产资源价值巨大。按市场价格法计算,总价值高达6,962亿元,是公司当前市值的5倍以上。即使考虑开采成本和折现因素,净现值仍达3,000亿元,为市值的2倍以上。这种巨大的价值背离为投资者提供了绝佳的价值投资机会。

2.业绩增长动能强劲

2025年矿产资源业务已成为公司重要的利润增长点,上半年净利润25.81亿元,同比增长27.52%,占公司净利润的22%。随着金属价格维持高位、新项目陆续投产,预计2026年矿产资源业务净利润将达到60-90亿元,成为公司业绩增长的核心引擎。

3.估值修复空间巨大

公司当前PE仅5.55倍,PB仅0.44倍,处于历史极低水平。与同行业资源类公司相比,存在明显的估值折价。随着市场对公司"基建+资源"双轮驱动模式认知的提升,估值有望向行业平均水平回归,目标价8.58-12.15元,上涨空间50%-120%。

4.长期发展前景广阔

中国中铁正在积极布局新能源金属(锂、铝土矿),同时扩大传统优势金属产能。几内亚铝土矿、津巴布韦锂矿、哈萨克斯坦铅锌矿等新项目的推进,将进一步增强公司的资源实力和盈利能力。在全球能源转型、新能源需求爆发的大背景下,公司的矿产资源业务具有巨大的成长空间。

中国中铁是一个典型的"捡钱"机会。公司拥有的矿产资源价值是市值的数倍,而股价却因为市场偏见而长期低迷。对于价值投资者而言,当前是布局中国中铁的绝佳时机。建议投资者把握这一历史性机遇,通过长期持有分享公司价值重估的丰厚回报。

需要强调的是,价值投资需要耐心和定力。中国中铁的价值重估可能需要1-2年时间才能完全实现,投资者需要做好长期投资的准备。同时,也要注意控制风险,适当分散投资,在享受收益的同时确保投资安全。

中国中铁,这颗被市场遗忘的明珠,正在等待有眼光的投资者发现其真正价值。在金属超级周期和公司转型的双重驱动下,有理由相信,中国中铁将迎来股价和业绩的双重爆发,为投资者创造丰厚回报。