中烟香港06055浅析及估值

一、绝对垄断的生意商业模式

世上有两种生意:一种是躺着就能赚钱的生意,另一种是跑着也不一定能赚钱的生意。

众所周知,中国的烟草制度,是依据《中华人民共和国烟草专卖法》★,由国家烟草专卖局(中烟集团)主管全国的烟草专卖工作,没有国家烟草专卖局或地方主管部门的行政许可,任何企业、个人从事烟草的生产、销售、进出口都是违法的。

拿着望远镜举目四望,我都看不到还有哪个行业有这样的垄断地位,高速公路还有高铁、水运和其竞争,港口更不用说了,沿海港口都是竞争关系,即便强如茅台,不是还有五粮液和泸州老窖在旁虎视眈眈吗?但是烟草专卖,白纸黑字的法律条文摆在这,就是独一家,谁有能力从它锅里分一杯羹?

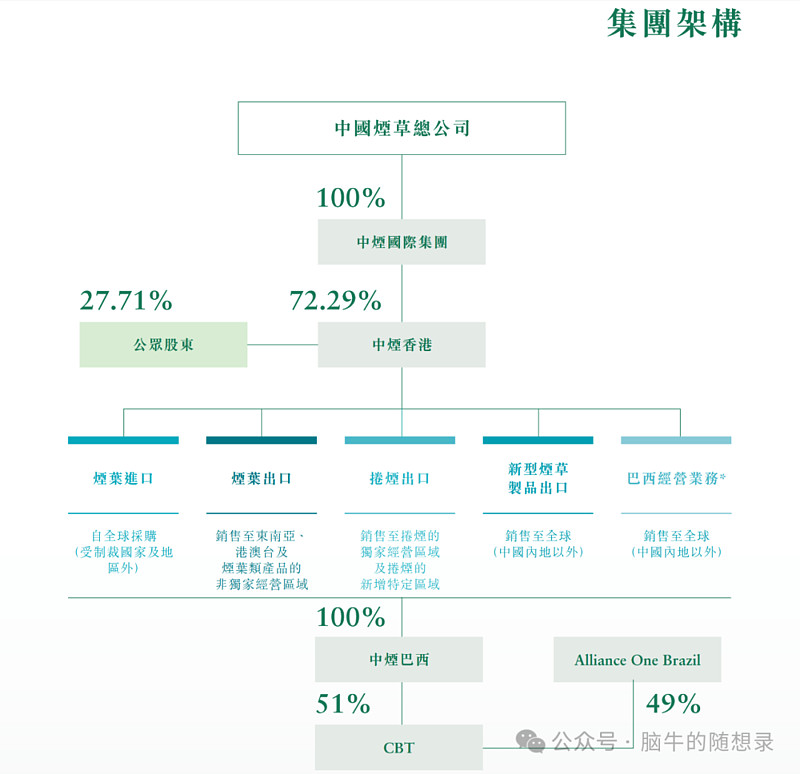

中烟国际(香港)有限公司成立于2004年,是中烟国际负责资本市场运作和国际业务拓展的指定境外平台,而中烟国际是中国烟草总公司的全资子公司,换言之,中烟香港是中国烟草总公司的全资孙公司,在上市前,由中国烟草总公司100%控股,2019年上市时大股东出让了27.71%的股权,目前中国烟草总公司通过中烟国际持有其72.29%的股份。

公司的主要业务有五大块:

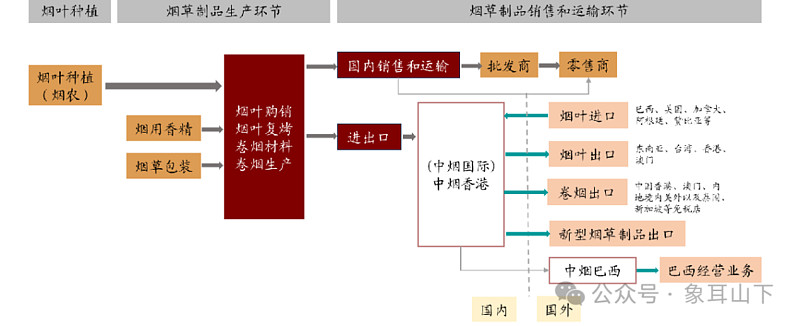

1、烟叶类产品进口业务:从美国、巴西、阿根廷、加拿大、赞比亚等国采购烟叶,然后卖给中烟国际,出售价一般是在采购价的基础上加6%。这项业务是中烟香港的基本盘,收入占比常年保持在60%以上。

2、烟叶类产品出口业务:将原产中国的烟叶出口到海外,主要是东南亚、台湾、香港和澳门,2023年起,业务拓展至欧洲,是中烟旗下唯一运营这些地区烟叶出口的实体,国内没有竞争者。

3、卷烟出口业务:独家经营面向泰国、新加坡、香港、澳门等地免税店的中国品牌卷烟销售,在这些地区的免税卷烟市场,中烟香港的市场份额排名第一。2024年9月起,逐步进入有税市场,包括香港、澳门和柬埔寨。

4、新型烟草制品出口业务:主要类型为加热不燃烧烟草制品,是专门为配套的电子控制加热设备设计的加热棒,自2018年5月开始经营的新业务,占比较小。

5、巴西经营业务:2021年,中烟香港收购中烟巴西,开启巴西经营业务。中烟巴西主要在巴西当地从事烟叶采购、加工、销售及出口业务。

在收购中烟巴西之前,中烟香港就是一家背靠中烟国际和中国烟草总公司,依靠专卖特许经营权从事烟草进出口贸易的纯贸易公司,而且是稳赚不赔的业务——无论是进口烟叶卖给大股东,还是采购大股东的卷烟成品出口到海外。收购中烟巴西之后,中烟香港的业务从纯贸易拓展到了上游的采购和加工。

这里有必要梳理一下中烟巴西这家公司,因为它的业务和其他四个板块有所不同。

中烟巴西实际上只是一个壳,真正的实体是CBT(China Brazil Tabacos Exportadora S.A.)。

CBT是一家于2011年根据巴西法律注册成立的公司,主要从事烟叶采购、加工、销售及出口,由中烟巴西持股51%,Alliance One Brazil持股49%,这个Alliance One Brazil,是Alliance One International(联一国际)的子公司。联一国际是一家全球性的农产品供应商,主要从事烟叶及相关农产品的采购、加工和销售,总部位于美国北卡罗莱纳州。

CBT2019年、2020年及2021年第一季度净利润数据:

中烟香港的商业模式画像:

传统烟草进出口贸易业务背靠大股东,稳赚不赔,新购入的中烟巴西业务打通上游产业链。

注意中烟香港的定位:中烟国际负责资本市场运作和国际业务拓展的指定境外平台,中国烟草总公司唯一的IPO上市企业,既然大股东把巴西的业务给了它,那么未来,中烟阿根廷、中烟北美、中烟菲莫等公司的业务会不会也给它呢?

这个无法预测,只能说有这个预期。但不管怎样,中烟香港这家公司,业绩下有保底,上不封顶,符合我“简单、优质、稀缺、垄断”的选择公司的标准。

烟酒,其实都是顶级消费赛道,因为属于成瘾性消费,所以毛利率奇高无比。

茅台毛利率90%+。

其实巴菲特钟爱可口可乐也是因为这个逻辑,有快乐的多巴胺成瘾性。

其实大家都说抽烟上瘾,喝酒上瘾,但饮料其实也比较上瘾。

因为很甜,所以喝起来很快乐。

由于烟草公司不允许上市,所以中烟相当于烟草公司的影子股,想买中国烟草,这是唯一的选择。

作为中烟总公司旗下唯一国际业务上市平台,拥有垄断性特许经营权,主营烟草进出口贸易,在烟叶进口、卷烟出口及新型烟草出口等方面具有独家优势,商业模式顶级,毛利率稳定。公司不是具有稀缺性,而是超级稀缺性。

因为烟草是真正的垄断经营,白酒并不是。

因为烟草独一家,完全垄断无竞争。

成瘾性+垄断,就是最顶级的商业模式。

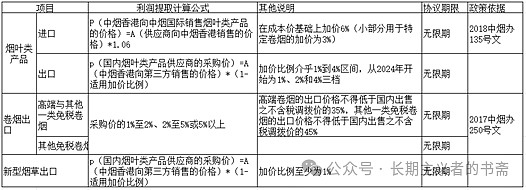

尽管中烟香港属于贸易商、中间商,没有对最终商品的品牌、价格等的控制权,★但依据其销售按照固定比例给予提成,确保了其几乎稳赚不赔。不过,净利润率很低,在3%-8%区间,多数年度在5%左右。大概的提取计算公式如下:

需要强调的是,这是我们投资中烟香港最大的确定性★。如果没有这张代理牌照,中烟香港只是一家很普通的贸易公司。

本质上,公司就是一个二道贩子,营收占比79%的业务,是烟叶的进出口,其实巴西的业务也是烟叶的种植和进口,这样的话,营收比重就是87%了。真正的卷烟出口只有8%,主要出口至大陆以外地区,在大陆外,你可就没有独家经营权了★,由于没有垄断利润,毛利率只有17%。

由此可见,最赚钱的业务,其实是成品烟销售,这块业务依旧被留在了中烟体内,和中烟香港没有任何关系。

那么,中烟香港是什么?

中烟香港公司可以视作中烟的海外资产整合平台,把中烟的海外业务都塞入这个公司,中烟香港上市,可以视为烟草企业"走出去"的第一步,起到一个桥头堡的作用。

中烟香港的弱点:

单一市场风险:70%+收入来自亚洲,易受地缘政治(如东南亚关税壁垒)冲击。

政策博弈:新型烟草出海需平衡国内监管(如电子烟国内禁售)与海外竞争。

政策监管风险:新型烟草业务发展迅猛,但目前监管仍存在不确定性,不利监管政策的出台将会阻碍该业务的发展;季节性风险:烟叶种植对天气及气候条件较为敏感,且客户一般不与公司订立长期买卖协议,若季节性风险导致采购价发生不利变动,客户采购金额或将下降;境外贸易限制风险:若进口或出口国施加针对烟草制品的贸易限制,如关税增加、禁运或海关限制,将会对公司业绩带来不利影响。

二、中烟香港的看点是什么?

第一、稀缺性。

A股不允许烟草类公司上市,至于港股,也只此一家,别无分店。

第二、垄断性。

中烟香港是中烟的孙公司,总股本不足7个亿,烟草总公司占股份的72%以上,妥妥的含着金钥匙出生,背后靠山强大。招股书中60号文件明确了中烟香港作为中烟国际唯一资本运作平台的地位,负责收购整合中烟的国际业务,也就是中烟总公司明确了中烟香港的国际业务的垄断地位。

第三、资产注入预期。

公司刚刚上市时,为避免同业竞争,中烟总公司把各个兄弟公司的进出口业务都统一划入了中烟香港。可以想见,作为中烟唯一海外资产整合平台,还会有新的资产注入,21年就装入了巴西业务,目前还有约20家海外经营实体(如非洲种植园、东欧烟厂)待注入,潜在估值超200亿港元。

第四、产业链优势。

公司业务涵盖烟叶采购、生产加工、品牌运营、销售渠道等全产业链环节,具备较强的抗风险能力和盈利能力。此外,中烟香港在全球多个国家和地区建立了完善的销售网络,与国际知名烟草公司建立了长期稳定的合作关系,为公司进一步拓展国际市场奠定了坚实基础。

总之,中烟可以分为国内业务和国外业务,中烟香港负责的就是海外业务,可以视为中烟(海外),预期未来会有其他中烟海外资产注入。

公司不仅有不可撼动的垄断性、极端稀缺性,而且还有产业链优势,这意味着公司拥有自我成长、自我造血的能力,公司可以在广阔的海外市场,充分发挥自己的主观能动性,固然,海外没有《烟草专卖法》的保护,没有垄断利润,但依旧是一个极大的平台,可以和那些巨头掰掰手腕。

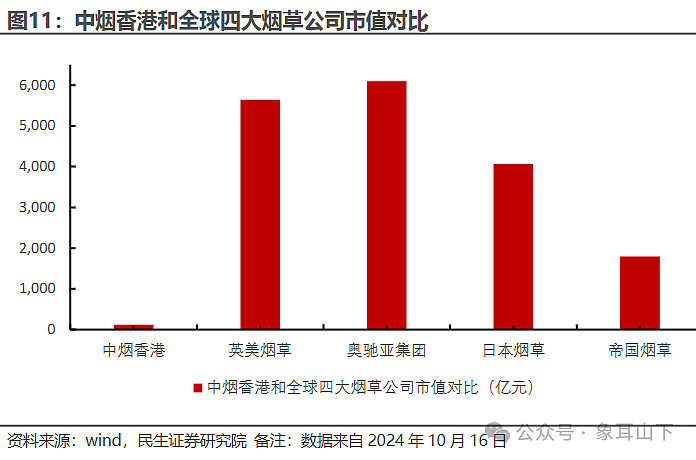

目前,四大烟草巨头——菲莫国际(PM,美国)、英美烟草(BAT,英国)、日本烟草(JT,日本)、帝国品牌(IB,英国),占据全球70%的市场份额,24年的合计营收高达1043亿美元。

三、中烟香港2024年报浅析

1、公司2024年业绩概况

2024年的业绩表,同样简明清晰:

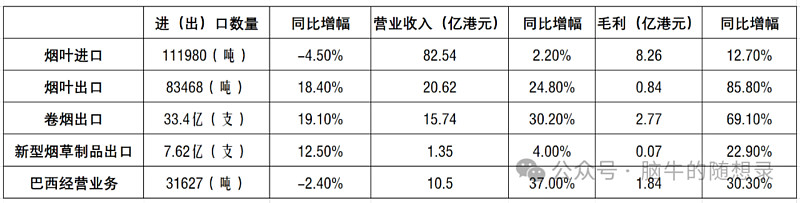

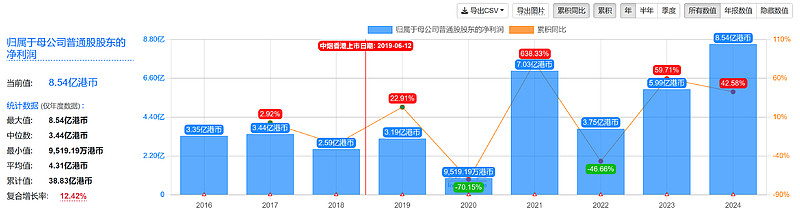

2024年,中烟香港营业收入130.7亿(港币,下同),同比增长10.5%,毛利13.78亿,同比增长26.6%,归母净利润8.54亿,同比增长42.6%,净资产收益率28.3%,每股股息0.46元,每股盈利1.23元。

公司五大业务板块:烟叶进口、烟叶出口、卷烟出口、新型烟草制品出口、巴西经营业务,营收和毛利全部呈正增长,尤以烟叶出口和卷烟出口增长迅猛,分别录得85.8%和69.1%的毛利增幅。

2、关联交易

年报中用了大量篇幅(29页)来阐述公司的关联交易,盖因对中烟香港来说,关联交易实在是太重要了,2024年,公司关联交易收入总额94.06亿,占总收入的72%,可以说,关联交易就是中烟香港盈利的根基,没有关联交易,就没有中烟香港!

比如:

烟叶进口销售收入82.54亿,占总收入的63.13%,100%是和中烟国际的关联交易。也就是说,中烟香港从海外进口的烟叶,100%卖给控股股东中烟国际。

这个商业模式的好处显而易见:中烟国际是国内唯一有资格从海外进口烟叶的公司,而中烟香港独家经营着中烟国际的烟叶进口业务,订立长期供货协议,稳稳收取6%的固定毛利(小部分特定产品3%),旱涝保收。

当然缺点也是显而易见:6%的毛利,是中国烟草总公司135号文白纸黑字明确定死的,中烟香港没有独立定价权,其它烟叶出口、卷烟出口等情况大同小异。以这个标准来衡量,中烟香港的毛利率显然低得可怜,但是它的净资产收益率能做到28.3%,为什么?答案就在负债★。

3、负债

中烟香港的资本负债比率(借款及租赁负债除以权益总额)为0.94,这个数字乍一看高得吓人,但是我们谈公司的负债,一定要和它的商业模式结合起来,并不是说负债越低越好,也不是说负债越高越好,要具体公司具体分析。

前面说过,依靠独家经营权和关联交易,中烟香港的业务根本不愁赚不到钱,那么业务开展自然是多多益善,资金不够怎么办?那就借债啊!

打个比方:中烟香港以年利率3%贷款1个亿开展烟叶进口业务,用这1个亿从海外进口一批烟叶转手卖给中烟国际,就是6%的毛利,这几乎是100%无风险的买卖,在这个过程中,中烟香港无需自己出一分钱!

但是问题来了:烟叶进口业务只有6%的毛利率,但中烟香港年报中披露,公司所有银行借款年度加权平均利息为7.76%!

这个利息有点高得离谱了,要知道现在国内商业银行的个人消费贷款利息都跌破3%了!

之所以这么高,是因为CBT的借款利息高。2021年,公司的借款利息还只有2.78%,当年收购了中烟巴西,2022年就飙升到了4.75%,2023年继续飙升至7.58%,公司在年报中也披露了:融资成本大幅增加,主要由于CBT向银行借款的规模及利率上升。

这么高的借款利息,公司还能依靠高周转把净资产收益率做到28.3%,未来有望降低借款利息,进一步推高净资产收益率。

4、并购

自2021年并购中烟巴西以来,CBT给中烟香港带来了丰厚的利润和成长驱动力,2024年报,公司并未提及未来的并购计划。并购海外资产是中烟香港成长的主要逻辑,但是我们无法知道未来会怎样,应该说除了中烟高层,没人知道。好在即使没有并购,公司的业绩也是有五大业务板块托底的。

5、自由现金流

要计算一家企业的自由现金流,前提一定是要深刻理解它的商业模式。

中烟香港是典型的轻资产运营类公司,2024年折旧及摊销只有5000万左右,公司的第一大客户就是它的控股股东——中烟国际,受益于独家经营地位,公司与信誉良好的客户及供应商保持良好的合作关系,部分主要客户及供应商都是超过10年的合作了,因此,不用担心它的应收账款问题,而它有为了维持经营必须要投入的资本开支吗?垄断的生意,维持经营靠的是行政命令。

所以,我们可以大致以报表净利润来代替它的自由现金流。

2024年中烟香港的归母净利润8.54亿,同比增长42.6%,这个增长幅度有点吓人了,未来不可能保持,降低预期。

假设未来10年能保持15%的年化增长。

四、中烟香港永续增长率假设15%

中烟香港并不是像我们想像的那样是一家烟草公司,它实际上更像是一个一级代理经销商,经营的是国内香烟出口到东南亚,南美洲进口一类的业务。

烟草的两个特性,一是嗜好品,二是快销品,再加上一个特许经营权,是不是就有点以前那个东印度公司的味道了?

因此,中烟香港的永续增长率★★★★★是比较高的,大概可以这样计算,基础通胀百分之六,加上嗜好品百分之三,加上快销品百分之二,再加上特许经营权百分之四,差不多也有百分之十五的永续增长率。

这个和茅台是差不多的,★★★★★茅台大概是百分之六的基础通胀,加上百分之四的存货增值属性,再加上百分之四的龙头属性,长期永续增长率为百分之十四左右,和中烟香港差不太多。

有了永续增长率,我们就大概可以计算出中烟香港的估值应该是和茅台差不多的,甚至应该比茅台略高一点,不过考虑到港股比较差的流动性,因此,估值略低于茅台也是比较正常的。

中烟香港的毛利率和净利率比较低,这一点可能和我们的固有观念不符,但实际上它拿的是成品烟草,做为一级代理经销商就是这样的利润率,并不是生产香烟的,不可能有我们想像当中那样的高利润,不过这个利润率是比较稳定的,可以长期保持的,基本上还算是可以吧。

和国内的商业销售渠道相比也不差什么,像★老凤祥,周大生这类黄金销售公司,基本净利率也是5%左右,毛利率10%左右,和中烟香港差得不太多。

五、中烟香港的估值

过去5年,公司70%PE=48,30%PE=19。

估值的时候,资产注入的“想象”这个因素只能作为安全边际。中烟香港现有业务能赚多少差价,完全靠总公司赏饭吃。注入这类事情,更需要总公司特许,中小股东只能想想,也许永远也不会发生,而且概率还不低。贸易摩擦和税率变化、海外业务的政治风险和各国的禁烟政策调整也需要投资者额外注意。

公司近年的拆借资金利率一路上升到7.8%,随着美联储降息,估计这项费用可能会有所下降。

此外,一家增速不快且没有投资去向的公司,最好将利润分配给股东,中烟香港的目前分红比例不高(37%左右),还有提升的空间。

估值上,建议参照国际烟草公司的估值。由于烟草有害健康,各国吸烟人口都在减少★,烟草公司现金流成长普遍不高(卷烟不断提价和缓慢减量基本相抵)★,时不时还面临巨额索赔官司★,很多机构明确不投烟草股★。

国际烟草公司PE都很低,10-20倍之间。

对中烟香港的盈利计算基数建议不取最近年度,而是2021-2024年的盈利平均值,大约25.31/4=6.32亿港元,市盈率给与25倍PE,增长率设为15%,则其3年后的合理估值在6.32×1.15×1.15×1.15×25=240亿港元。

买入点则为240/2=120亿港元,即股价17.35港元。由于上述没把2025年的净利润计算进去,考虑到现在是2026年1月3日了,则买入点提升15%,即120×1.15=138亿港元,即股价19.95港元。