【国信银行】业绩筑底,关注顺周期标的:银行业2025年中报综述

国信证券经济研究所金融团队

分析师:王剑 S0980518070002

分析师:陈俊良 S0980519010001

分析师:田维韦 S0980520030002

分析师:刘睿玲 S0980525040002

分析师:张绪政 S0980525040003

报告发布日期:2025.09.03

核心观点

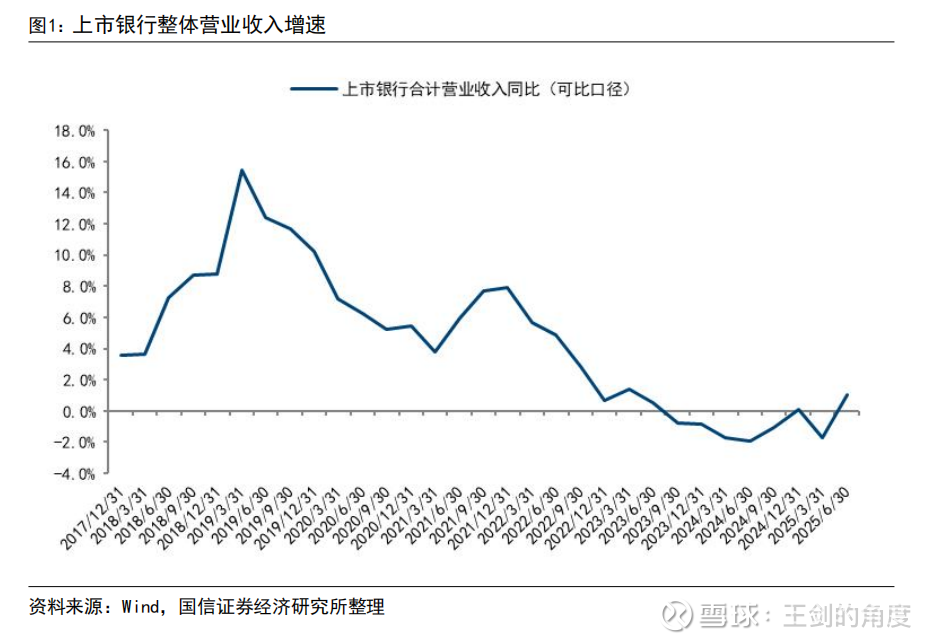

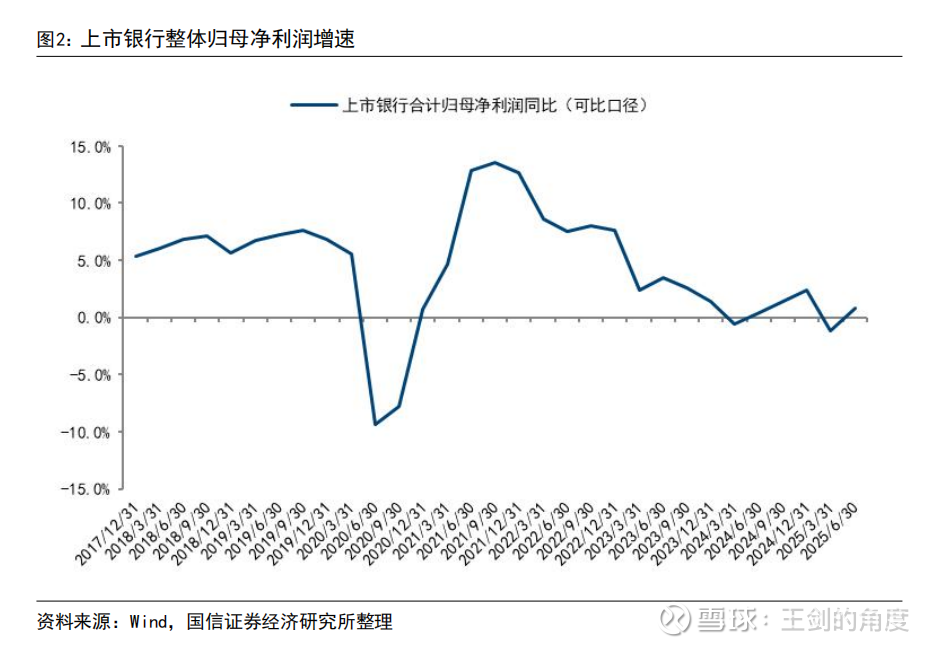

■总体回顾:其他非息收入改善推动营收利润增长。

2025年上半年上市银行合计营业收入2.92万亿元,同比增长1.0%;合计归母净利润1.10万亿元,同比增长0.8%。收入与归母净利润增速较一季度均回升,主要是二季度市场利率回落,债券投资损失等其他非息收入对净利润增长的拖累幅度减弱。

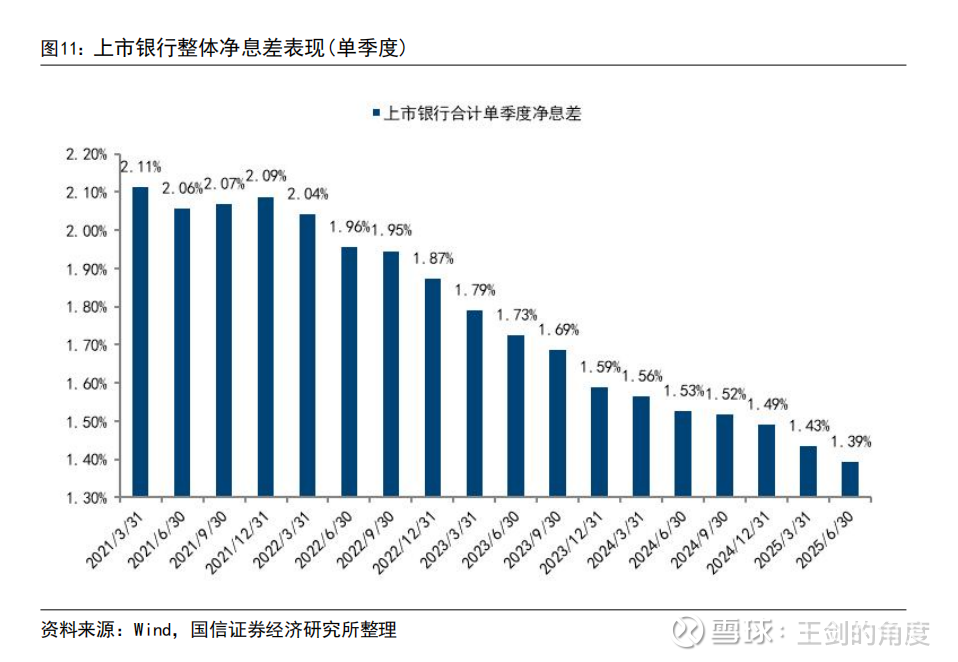

■净息差:同比降幅与一季度接近。

上半年上市银行整体净息差同比下降14bps至1.41%,降幅与一季度的13bps接近,较2024年17bps的降幅收窄。从单季度净息差来看,二季度环比一季度下降4bps。展望全年,我们认为受LPR下调及信贷需求疲弱等影响,全年净息差同比仍将收窄,但受益于5月份存款挂牌利率下降,预计净息差降幅将小幅收窄。

■ 资产质量:整体压力小幅增加。

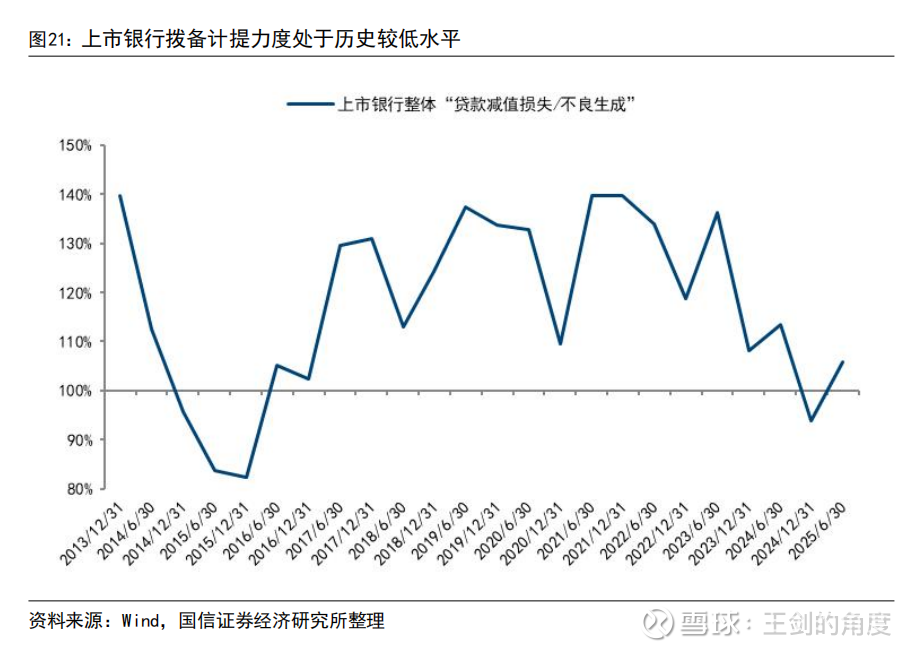

资产质量方面,我们认为目前银行资产质量压力边际增大,主要表现为逾期率上升、不良生成率增加,压力主要来自零售领域。拨备方面,上半年上市银行拨备计提力度加大,“贷款损失准备/不良生成”较去年回升,目前该指标为106%,但仍处于历史较低水平。

■资产规模:整体增速回升。

2025年二季度末上市银行总资产同比增长9.6%,增速较一季度回升,主要是六大行、城商行资产增速回升明显。

■非息收入:手续费净收入止跌回升,其他非息收入再度增长。

手续费净收入方面,经过三年调整后,今年上半年止跌回升。其他非息收入方面,今年一季度受市场利率上升影响,其他非息收入增速明显下降,但二季度之后市场利率再度回落,其他非息收入增速回升。

■行业展望:2025年或是此轮业绩下行周期的尾声。

基于前述分析,我们认为当前银行基本面承压,其中净息差仍是最大的压力来源,资产质量压力略有增加。考虑到政策呵护净息差以及5月份存款挂牌利率下调后的重定价影响,明年净息差降幅有望收窄,同时考虑到存量不良出清,2026年有望迎来零售贷款不良生成的拐点。整体来看,我们判断2025年是筑底之年,2026年行业收入和利润增速有望拐点向上。

■投资建议(略)

■ 风险提示

若宏观经济超预期下行,可能从多方面影响银行业,如净息差、资产质量等。

目录

一、总体回顾:其他非息收入改善推动营收利润增长

1.1 行业整体:营收利润增速回升,均实现正增长

1.2 分类型银行:均受益于其他非息收入改善

二、净息差:同比降幅变化不大,各类型银行趋势一致

2.1 行业整体:上半年净息差同比降幅与一季度接近

2.2 分类型银行:净息差整体走势接近

三、资产质量:整体压力小幅增加

3.1 行业整体:资产质量压力小幅增加,拨备计提力度略有上升

3.2 分类型银行:资产质量表现分化,六大行、农商行压力有所增加

四、资产规模:整体增速回升

五、非息收入:手续费净收入止跌回升,其他非息收入再度增长

5.1 手续费净收入:止跌回升

5.2 其他非息收入:再度增长

六、行业展望:2025年或是此轮业绩下行周期的尾声

七、单家银行:资产增速是银行业绩分化的主要原因

八、投资建议

九、风险提示

01

总体回顾:其他非息收入改善推动营收利润增长

1.1行业整体:营收利润增速回升,均实现正增长

42家A股上市银行整体营业收入和归母净利润的同比增速较上半年回升。2025年上半年上市银行合计实现营业收入2.92万亿元,同比增长1.0%;合计实现归母净利润1.10万亿元,同比增长0.8%。收入与归母净利润增速较一季度均回升,主要是二季度市场利率回落,债券投资损失等其他非息收入对净利润增长的拖累幅度减弱。

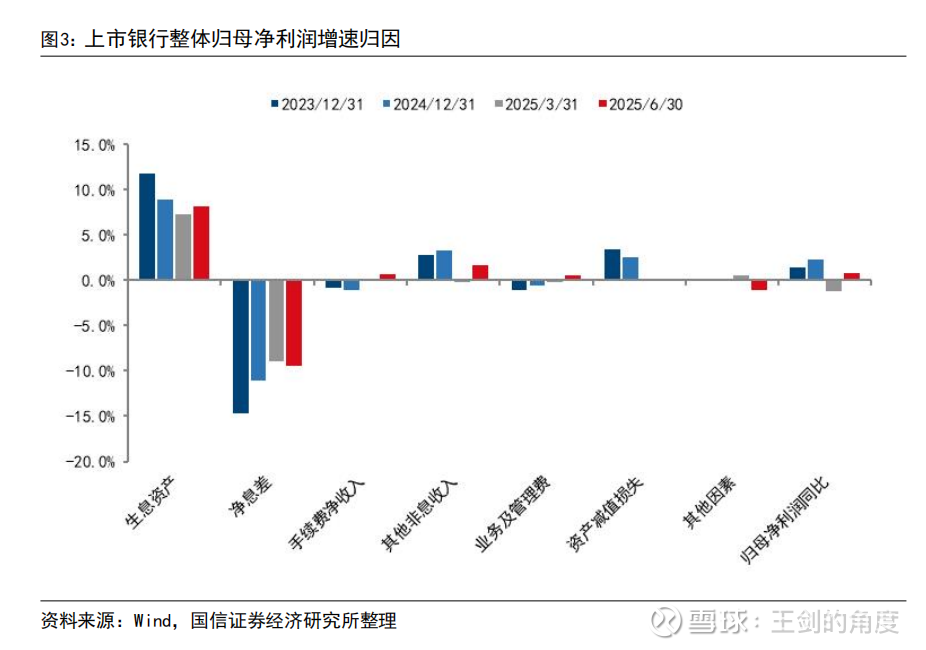

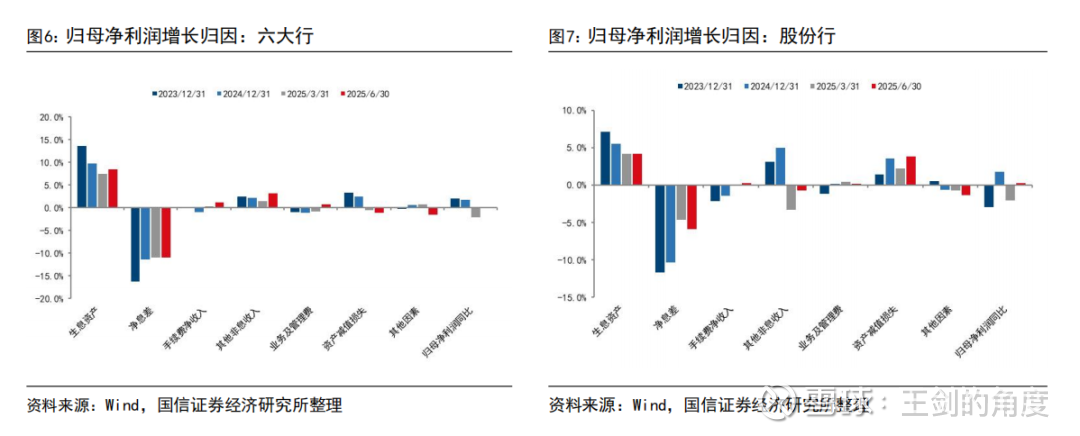

从归母净利润增速的归因分析来看:

(1)生息资产规模的贡献基本稳定。上半年生息资产规模增长的贡献较一季度略有回升,但幅度不大。

(2)净息差持续拖累净利润增长。受LPR下行、存量按揭利率调整、信贷需求疲弱等因素影响,银行净息差持续回落,是当前银行最大的压力来源。与一季度相比,上半年净息差对净利润增长的拖累幅度略微增加。

(3)手续费净收入见底。经过多年调整后,上半年手续费净收入企稳,对净利润的不利影响消除。

(4)其他非息收入对业绩增长产生正贡献。一季度受市场利率上升影响,其他非息收入对净利润增长产生拖累,但二季度以来市场利率下行,叠加银行出售债券等资产带来的投资收益增加,其他非息收入对净利润增长再度产生正贡献。

(5)拨备平滑利润力度减弱。去年上市银行整体资产减值损失对净利润增长产生正贡献,但今年一季度以及上半年资产减值损失对净利润增长的贡献降至仅有0.2个百分点。随着近几年银行降低拨备计提力度,目前拨备平滑利润的空间也不是很大。

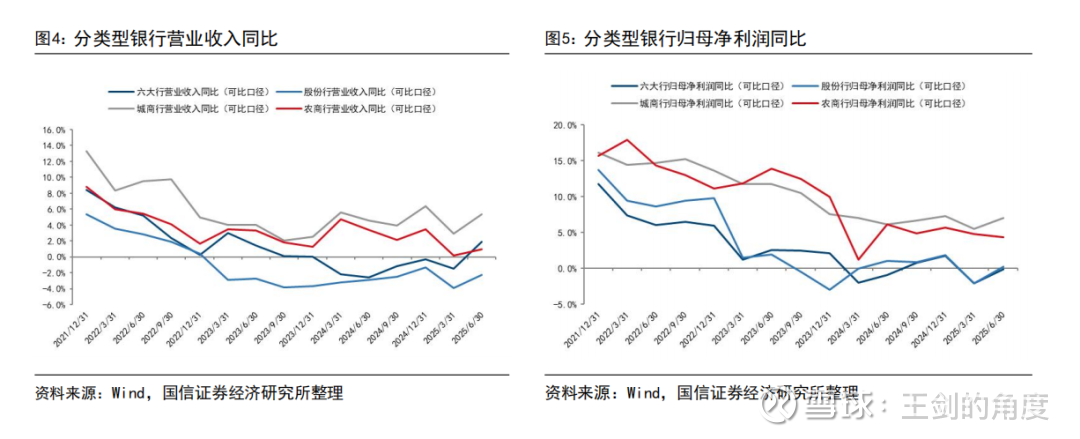

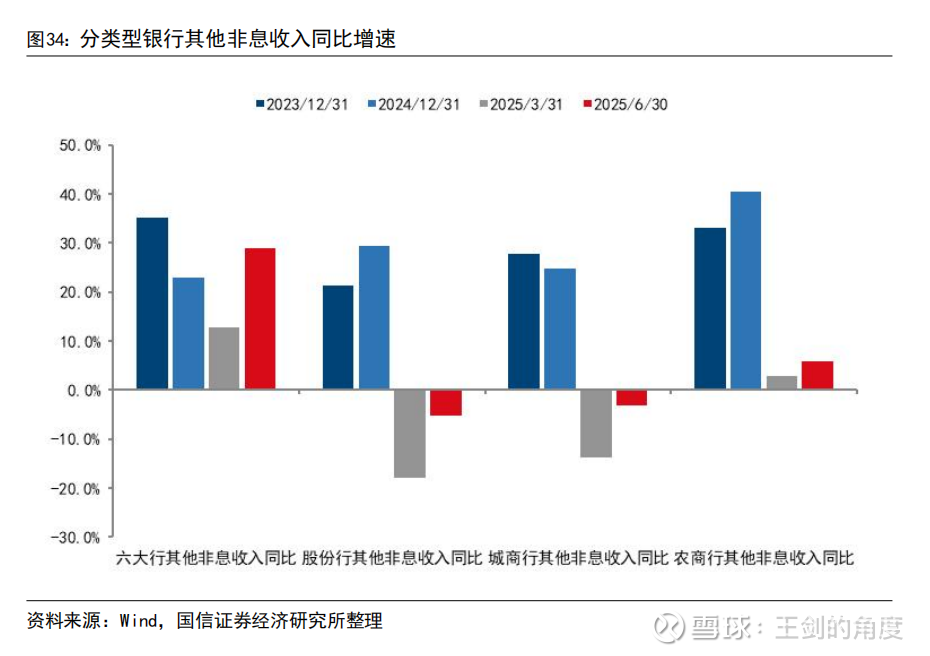

1.2 分类型银行:均受益于其他非息收入改善

分类型银行来看,上半年各类型银行的收入增速较一季度均回升、除农商行外,其余类型银行的归母净利润也较一季度增速。从归因分析来看,不同类型的银行均受益于其他非息收入的改善,包括同比增幅扩大或同比降幅收窄。

02

净息差:同比降幅变化不大,各类型银行趋势一

2.1行业整体:上半年净息差同比降幅与一季度接近

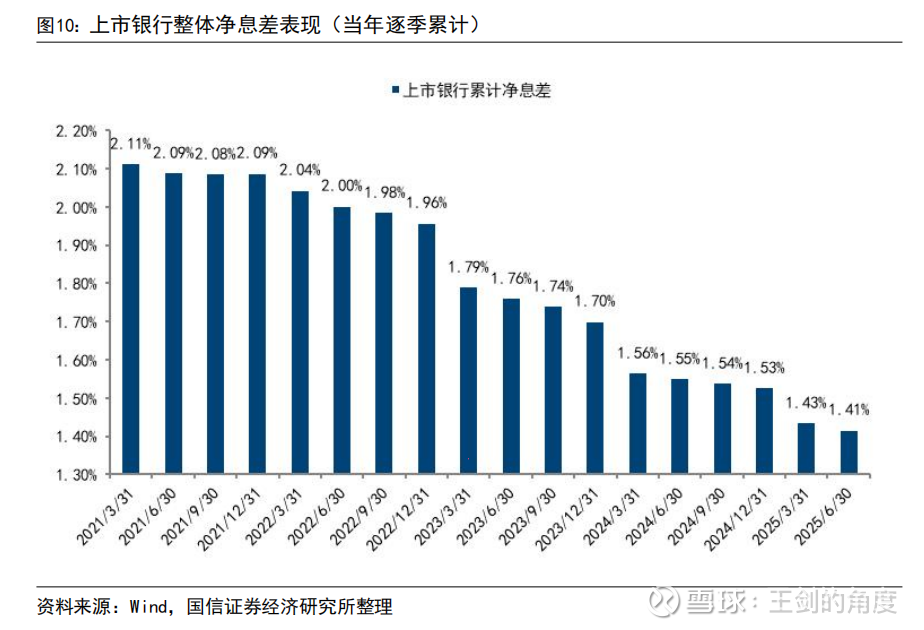

今年上半年上市银行整体净息差同比下降14bps至1.41%,降幅与一季度的13bps接近,较2024年17bps的降幅略有收窄。从单季度净息差来看,二季度环比一季度下降4bps。展望全年,我们认为受LPR下调以及信贷需求疲弱等因素影响,全年净息差同比仍将收窄,但受益于5月份存款挂牌利率下降,预计净息差降幅将小幅收窄。

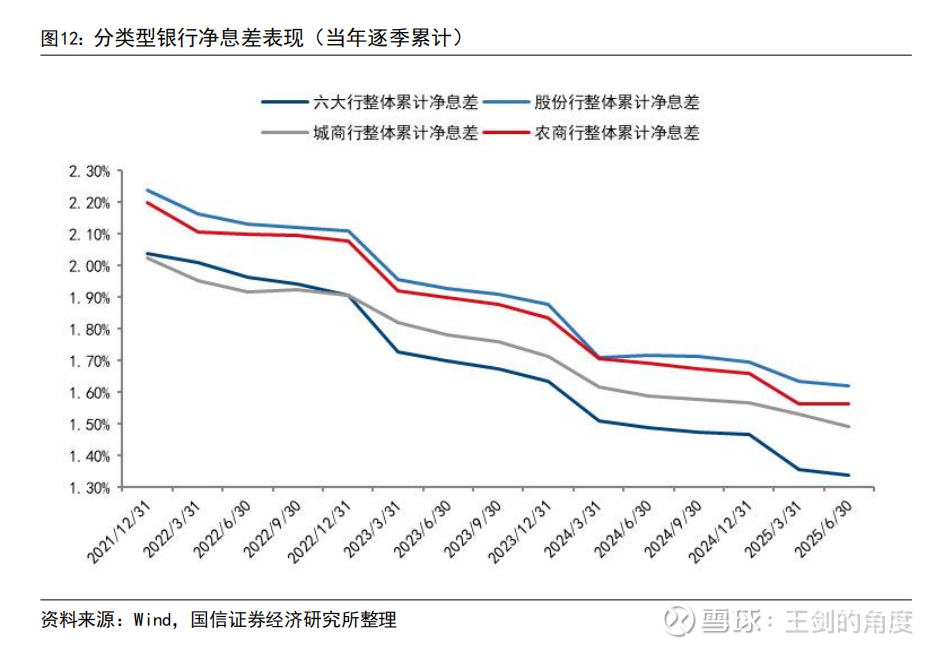

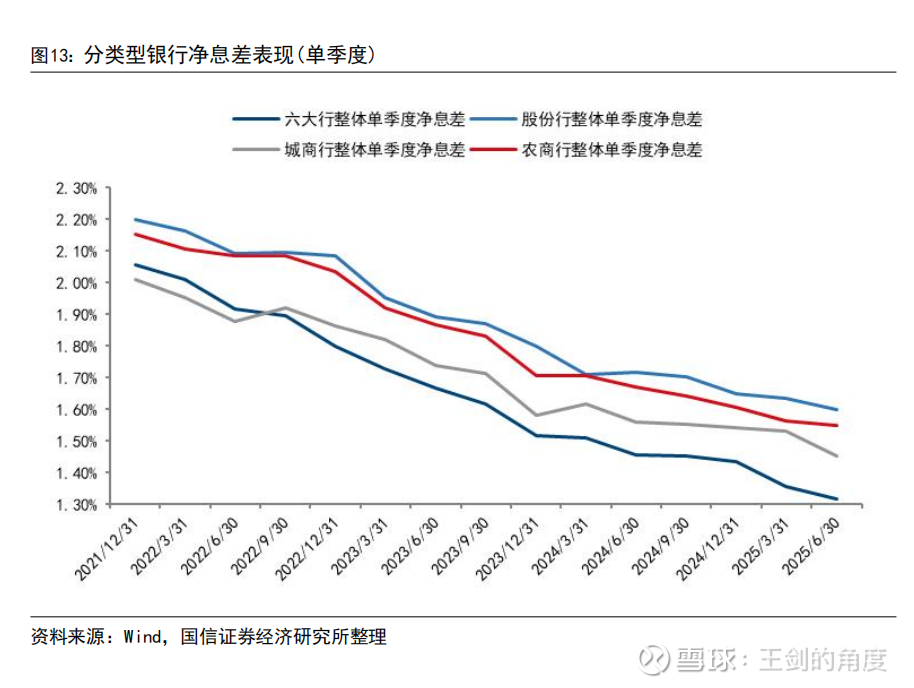

2.2 分类型银行:净息差整体走势接近

从分类型银行情况来看,各类型银行短期内净息差走势略有差异,但整体趋势基本一致。今年上半年六大行、股份行、城商行、农商行净息差分别为1.34%、1.62%、1.49%、1.56%,同比分别下降15、10、10、13bps,降幅较一季度的15、8、9、14bps均变化不大。从单季度净息差来看,六大行、股份行、城商行、农商行的单季度净息差环比一季度分别下降4、4、8、2bps。

03

资产质量:整体压力小幅增加

3.1行业整体:资产质量压力小幅增加,拨备计提力度略有上升

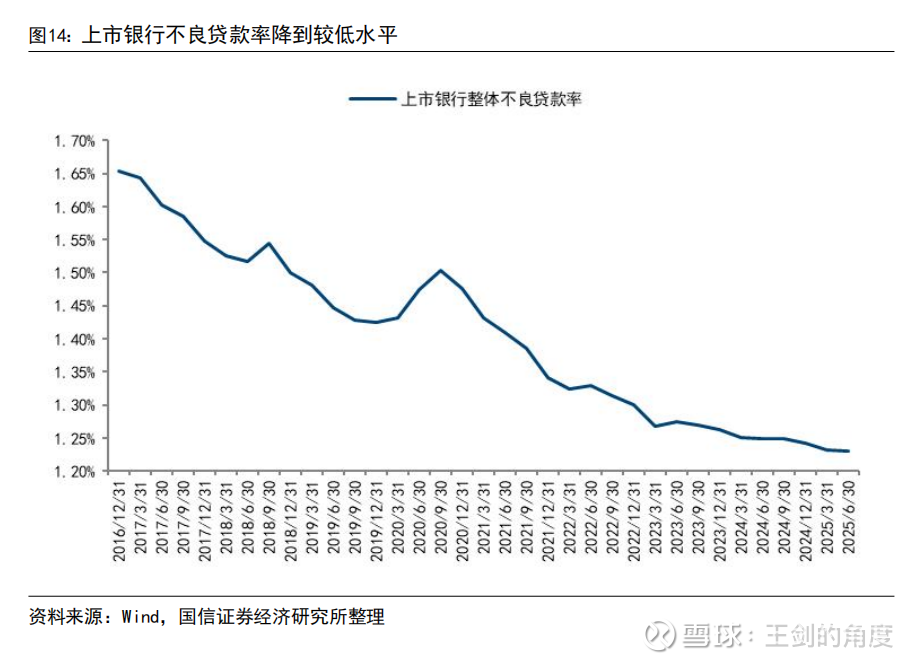

从中报数据来看,我们认为行业资产质量压力边际增加,压力主要来自零售领域。上半年拨备计提力度有所增加,但当前上市银行持续平滑利润的空间不是很大。

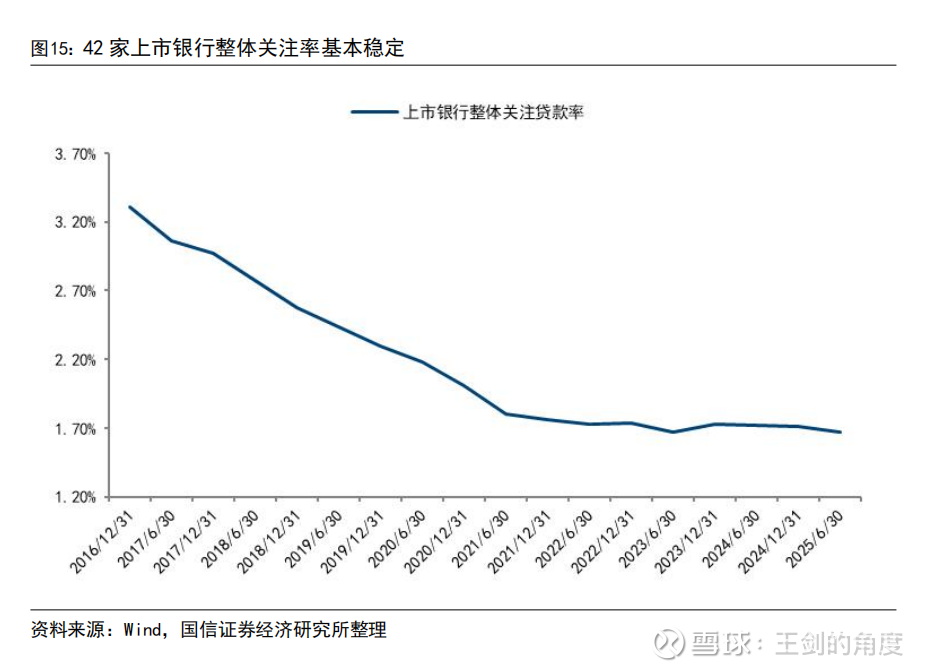

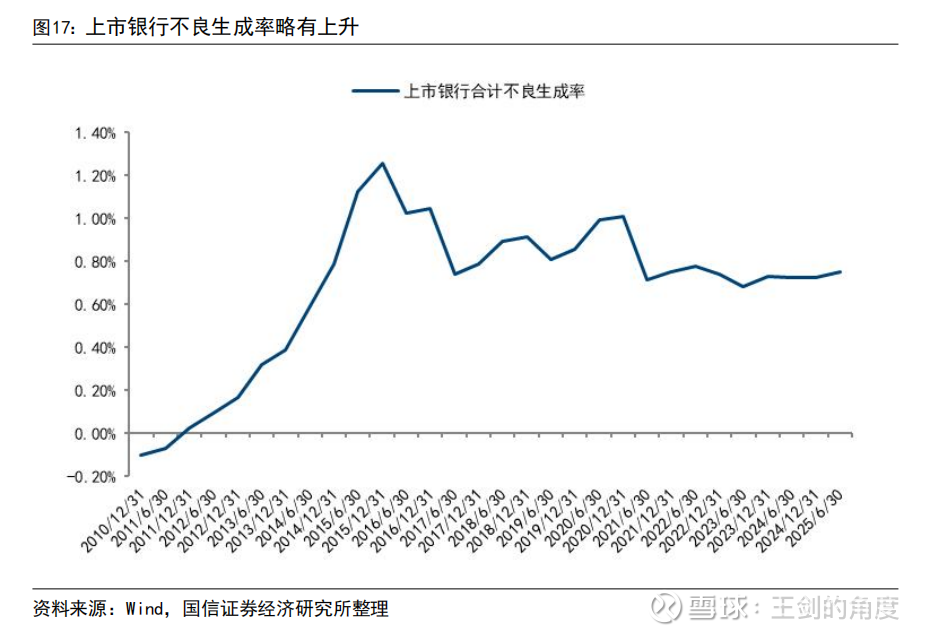

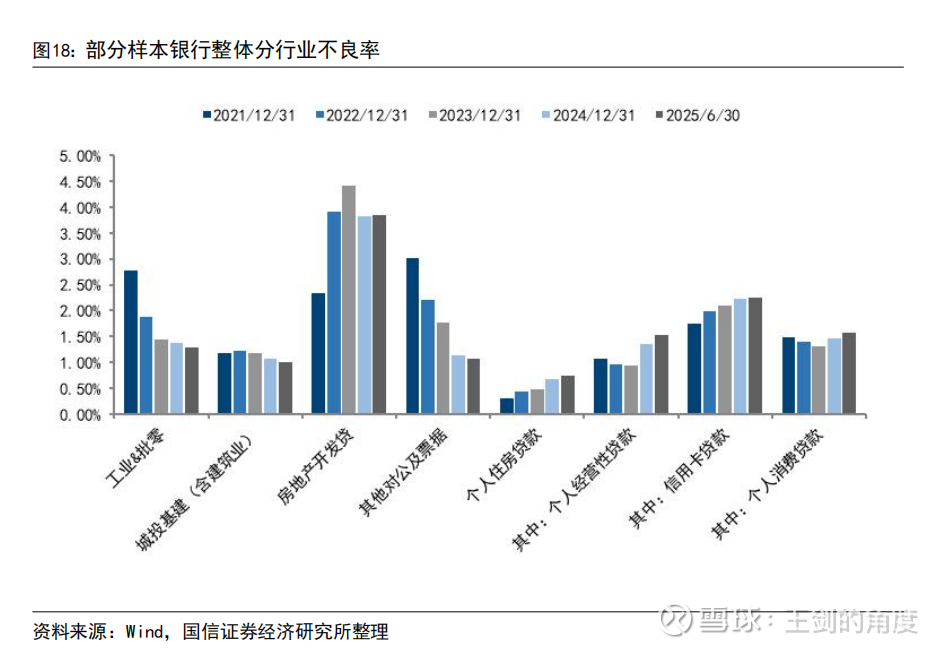

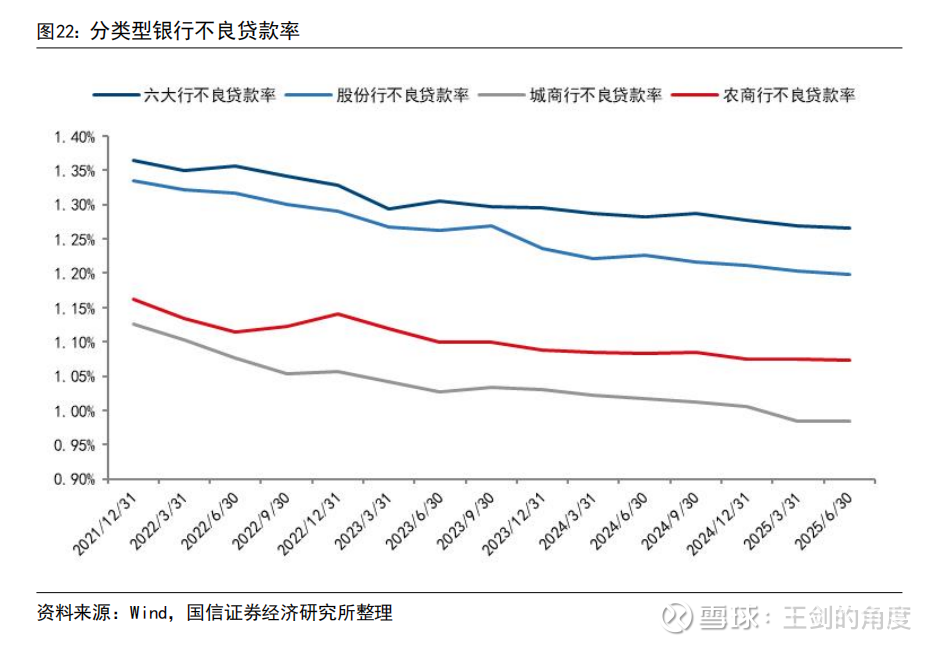

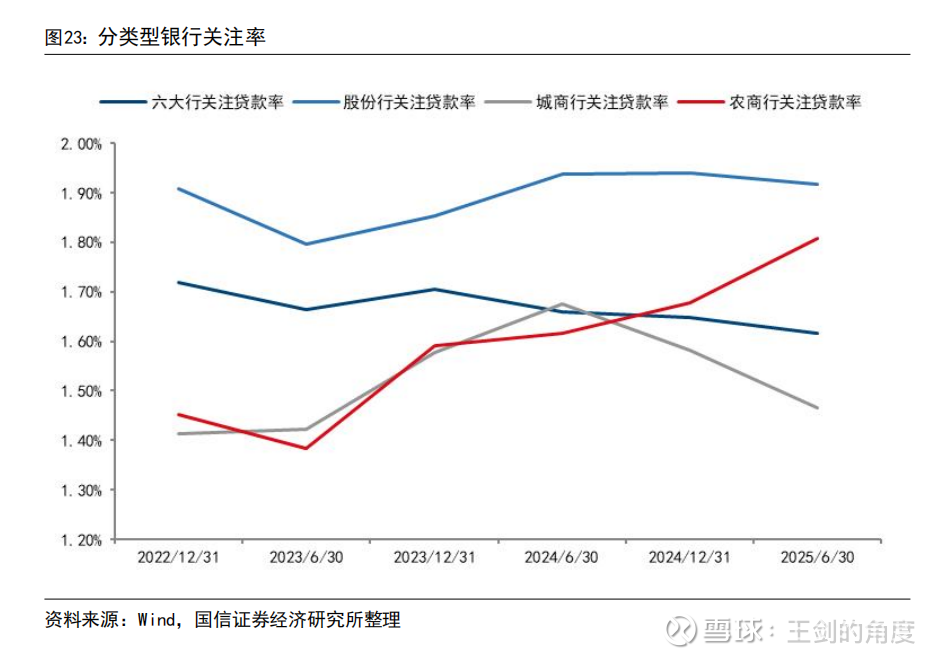

资产质量方面,我们认为目前银行资产质量压力边际增大,主要表现为逾期率上升、不良生成率增加,压力主要来自零售领域。(1)上市银行不良贷款率降至低位,2025年二季度末上市银行合计不良贷款率1.23%,较年初降低0.05个百分点。(2)上市银行的整体关注贷款率略微降低,2025年二季度末为1.67%,较年初下降0.04个百分点。(3)上市银行逾期率持续攀升,二季度末为1.44%,较年初上升0.03个百分点。(4)从不良生成率来看,上半年上市银行整体不良生成率同比略微上升0.03个百分点至0.75%。从分行业不良率走势来看,目前新增不良主要来自个人贷款,其中个人住房贷款、经营性贷款、消费贷款以及信用卡的不良率都在上升。

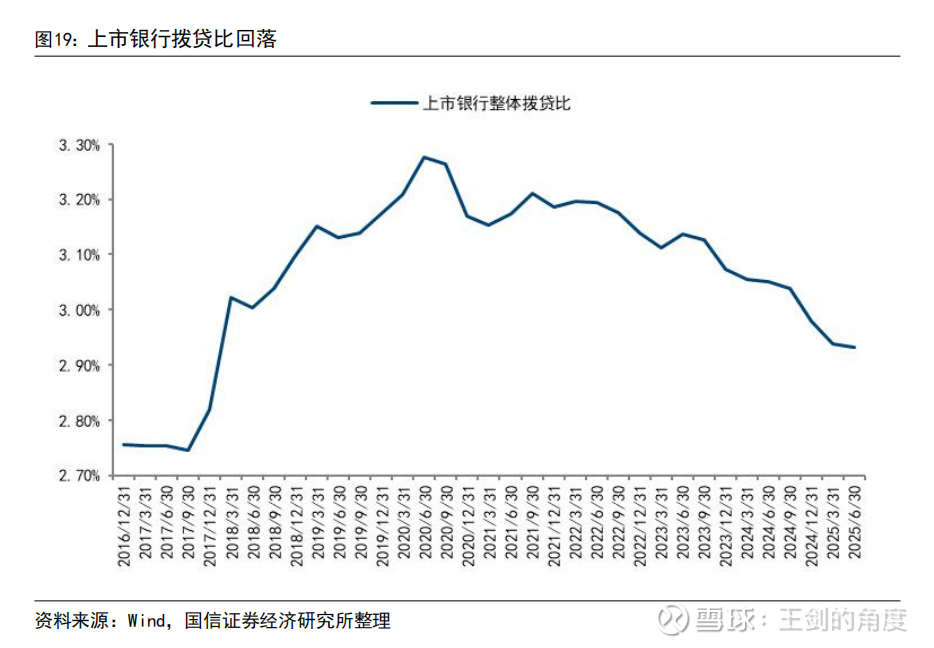

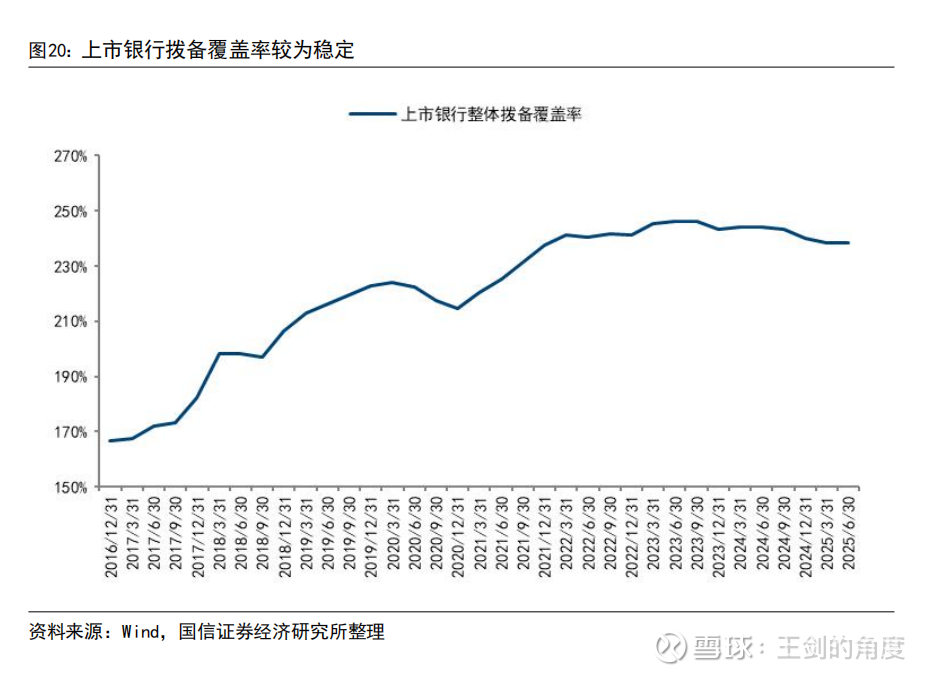

拨备方面,上半年拨备计提力度略有回升。近几年银行信用减值损失同比持续减少以平滑利润增长,导致上市银行整体拨贷比持续降低,拨备覆盖率则受不良处置影响而维持稳定。截至2025年二季度末,上市银行整体拨贷比为2.93%,拨备覆盖率为238%。今年上半年上市银行拨备计提力度加大,“贷款损失准备/不良生成”较去年回升,目前该指标为106%,不过仍处于历史较低水平。

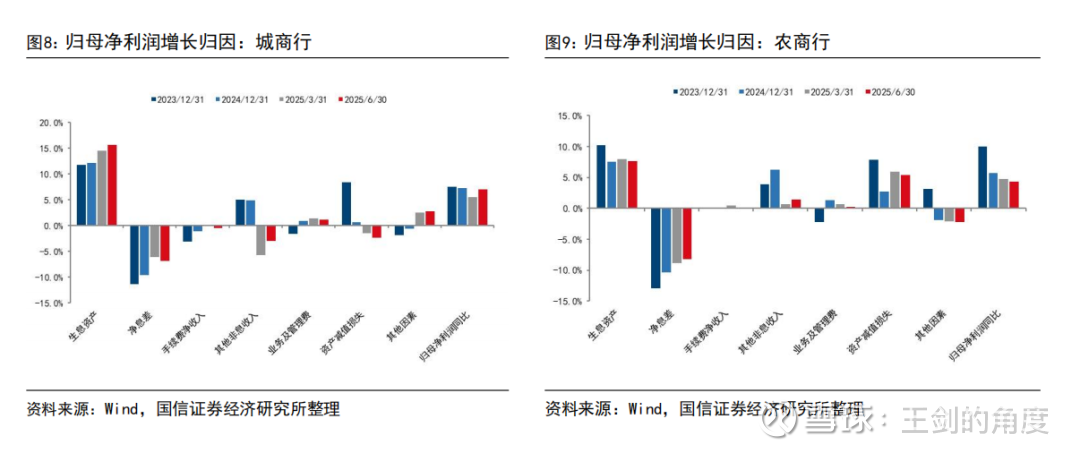

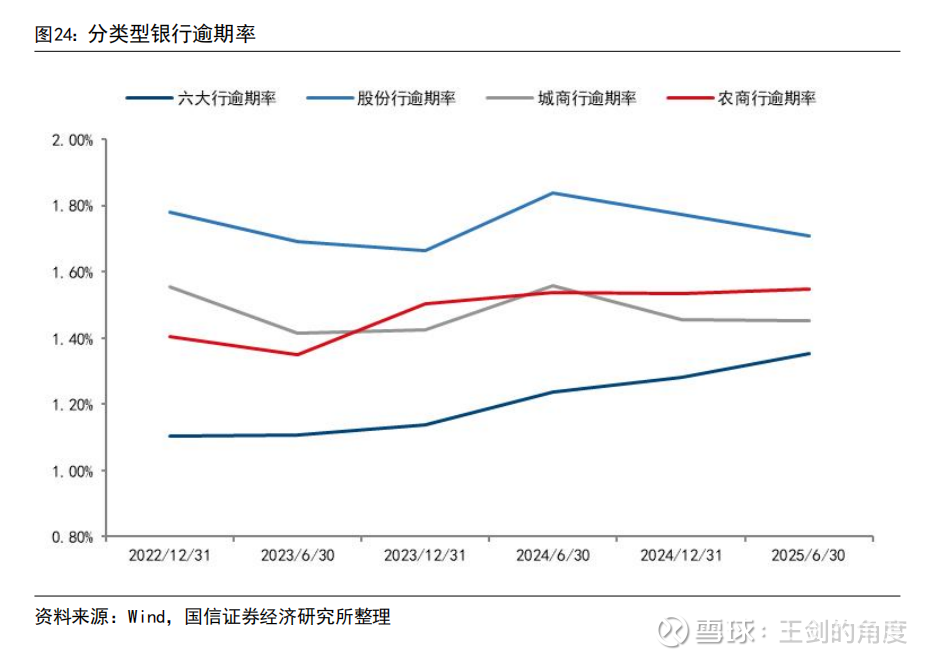

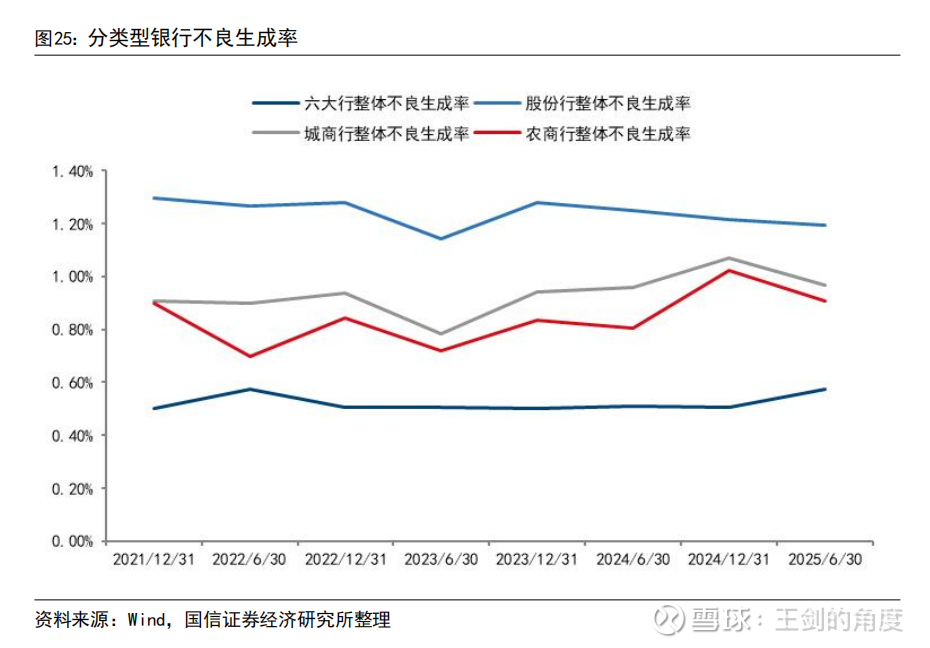

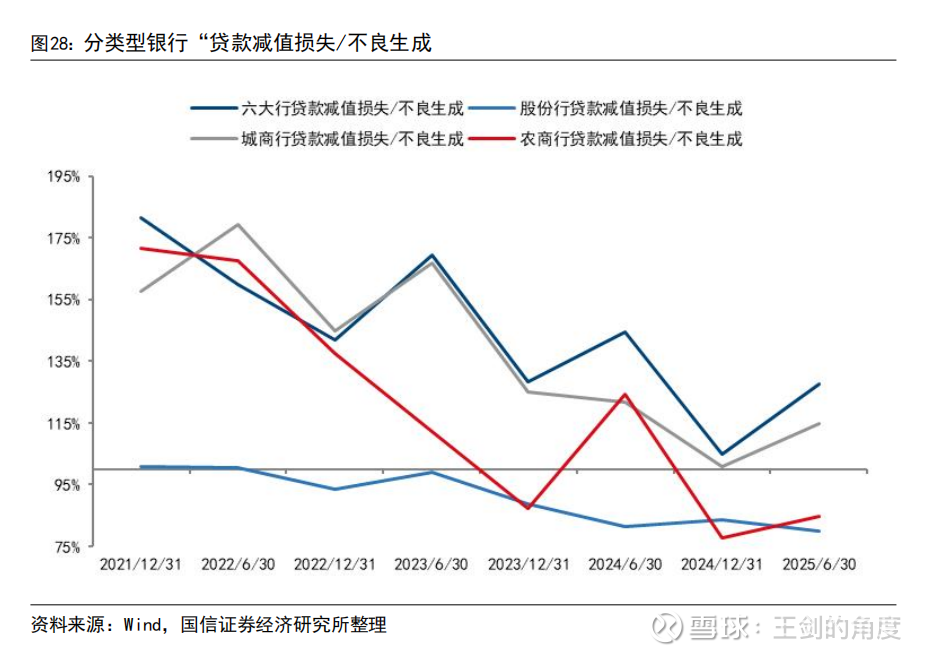

3.2 分类型银行:资产质量表现分化,六大行、农商行压力有所增加

分类型银行来看,股份行资产质量压力减轻,城商行相对平稳,六大行、农商行资产质量压力上升。(1)大行不良率较年初基本稳定、关注率下降、逾期率上升,不良生成率同比上升,整体压力增加;(2)股份行不良率稳定、关注率下降、逾期率下降,不良生成率高位回落,资产质量压力减轻;(3)城商行不良率略有下降、关注率下降、逾期率基本稳定,不良生成率也基本稳定,整体平稳;(4)农商行不良率稳定、关注率上升、逾期率基本稳定,不良生成率有所上升。

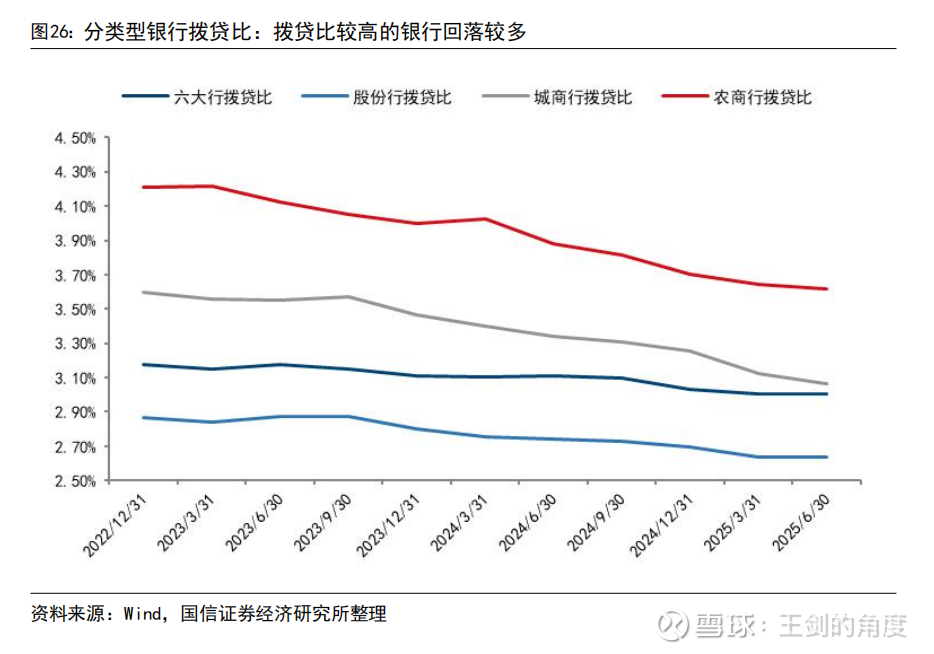

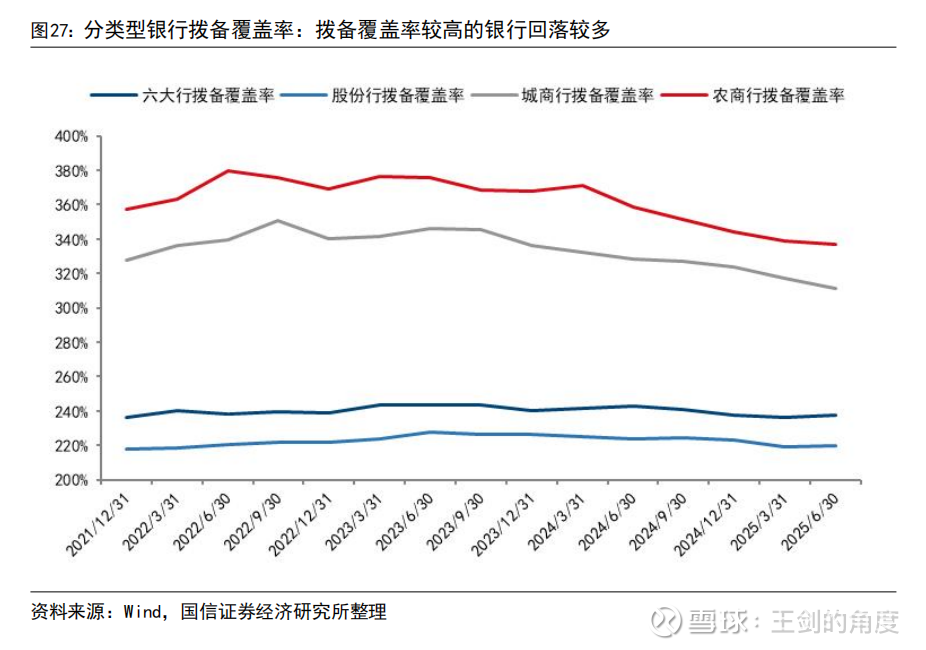

分类型银行来看,六大行、城商行拨备超额计提,股份行、农商行拨备平衡利润空间不足。(1)今年以来,六大行的拨贷比稳定,其他银行下降。(2)今年以来,六大行的拨备覆盖率稳定,其他银行下降。(3)不同类型银行的拨备反哺利润空间差别较大,从“贷款减值损失/不良生成”来看,六大行、城商行回升明显,目前拨备超额计提,未来利润平滑空间较大;股份行、农商行通过释放拨备来平滑利润的空间则不足,利润平滑或需动用存量拨备。

04

资产规模:整体增速回升

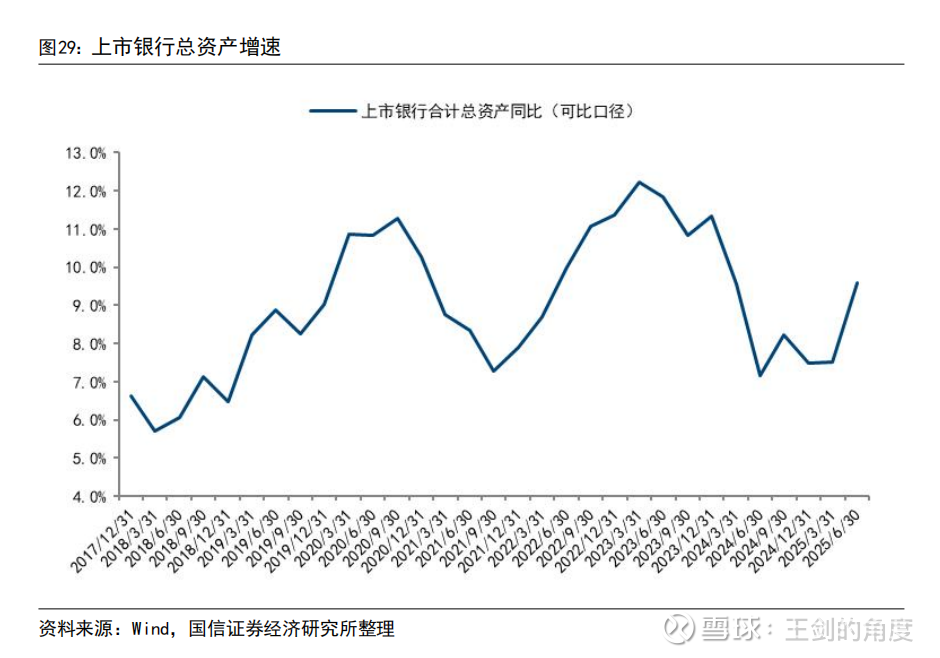

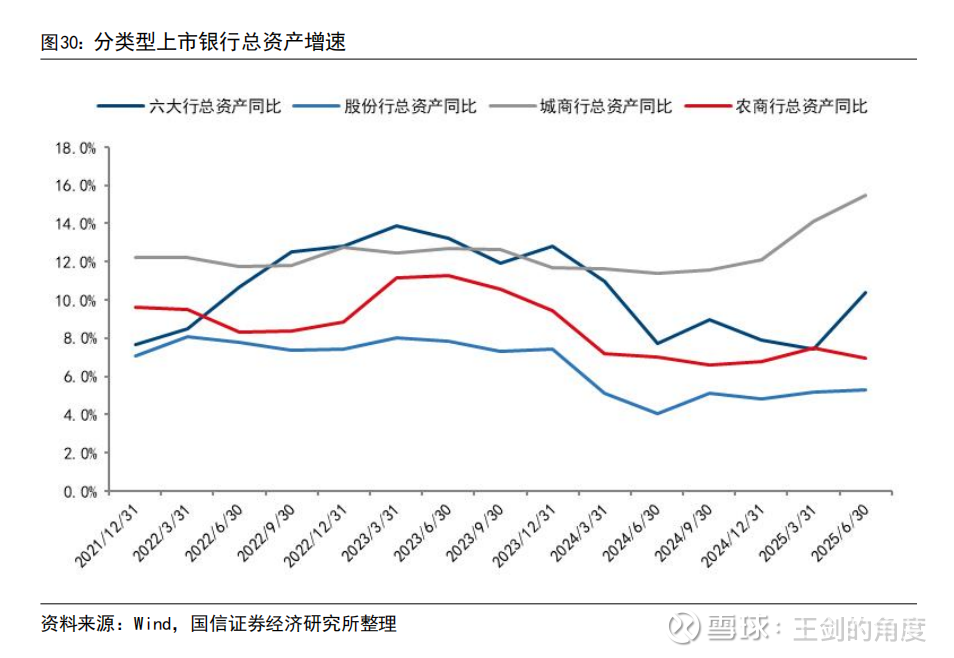

2025年二季度末上市银行合计总资产为321万亿元,同比增长9.6%,增速较一季度回升明显。目前行业ROE约为9.3%、分红率约30%,对应的内生增速约7%,当前资产增速相对较快,主要是六大行、城商行资产增速回升明显。

05

非息收入:手续费净收入止跌回升,其他非息收入再度增长

5.1手续费净收入:止跌回升

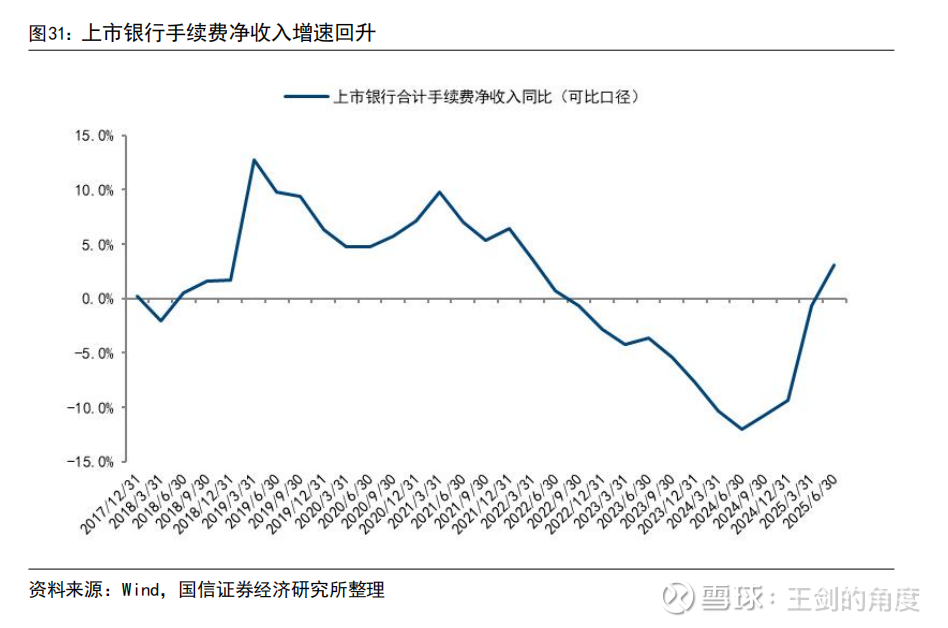

2022年以来资本市场波动、政策因素等影响理财和代销业务收入,上市银行手续费净收入持续减少,但今年上半年上市银行手续费净收入止跌回升。

5.2 其他非息收入:再度增长

此前在利率持续下降的背景下,上市银行投资收益、公允价值变动损益等来自金融市场业务的价差收入大幅增长,对净利润增长贡献明显。今年一季度受市场利率上升影响,其他非息收入增速明显下降,但二季度之后市场利率再度回落,其他非息收入增速回升。

06

行业展望:2025年或是此轮业绩下行周期的尾声

基于前述分析,我们认为当前银行基本面承压,其中净息差仍是最大的压力来源,资产质量压力略有增加。预计2025年上市银行营收和归母净利润同比增速均在1%左右。就关键驱动因素来看:

(1)预计全年净息差降幅略有收窄。受LPR下降、存量按揭利率调整、信贷需求疲弱等因素影响,净息差仍有下行压力,但随着基数降低,以及存款挂牌利率下调的对冲,预计全年净息差的同比降幅将略有收窄。

(2)预计手续费净收入同比正增。近期资本市场回暖,利好银行财富管理业务。预计全年手续费净收入同比正增。

(3)其他非息收入走势取决于下半年利率情况,存在不确定性。不过银行可以通过出售浮盈债券实现投资收益,有利于全年收入增速保持稳定。叠加净息差降幅收窄、手续费净收入回升等因素,预计全年收入增速在1%左右。

(4)宏观经济运行整体平稳,预计银行资产质量压力不会快速上升。银行新增拨备超额计提已经几乎没有,但拨备覆盖率仍处于较高水平,存量拨备较多,因此依然有能力通过拨备反哺利润,预计全年行业净利润增速保持相对稳定,在1%左右。

我们认为,考虑到政策呵护净息差以及5月份存款挂牌利率下调后的重定价影响,明年净息差降幅有望收窄,从而推动收入增速回升。同时考虑到存量不良出清,2026年有望迎来零售贷款不良生成的拐点,预计拨备不会拖累净利润增长。整体来看,我们判断2025年是此轮业绩下行周期的尾声,2026年行业收入和利润增速将拐点向上。

07

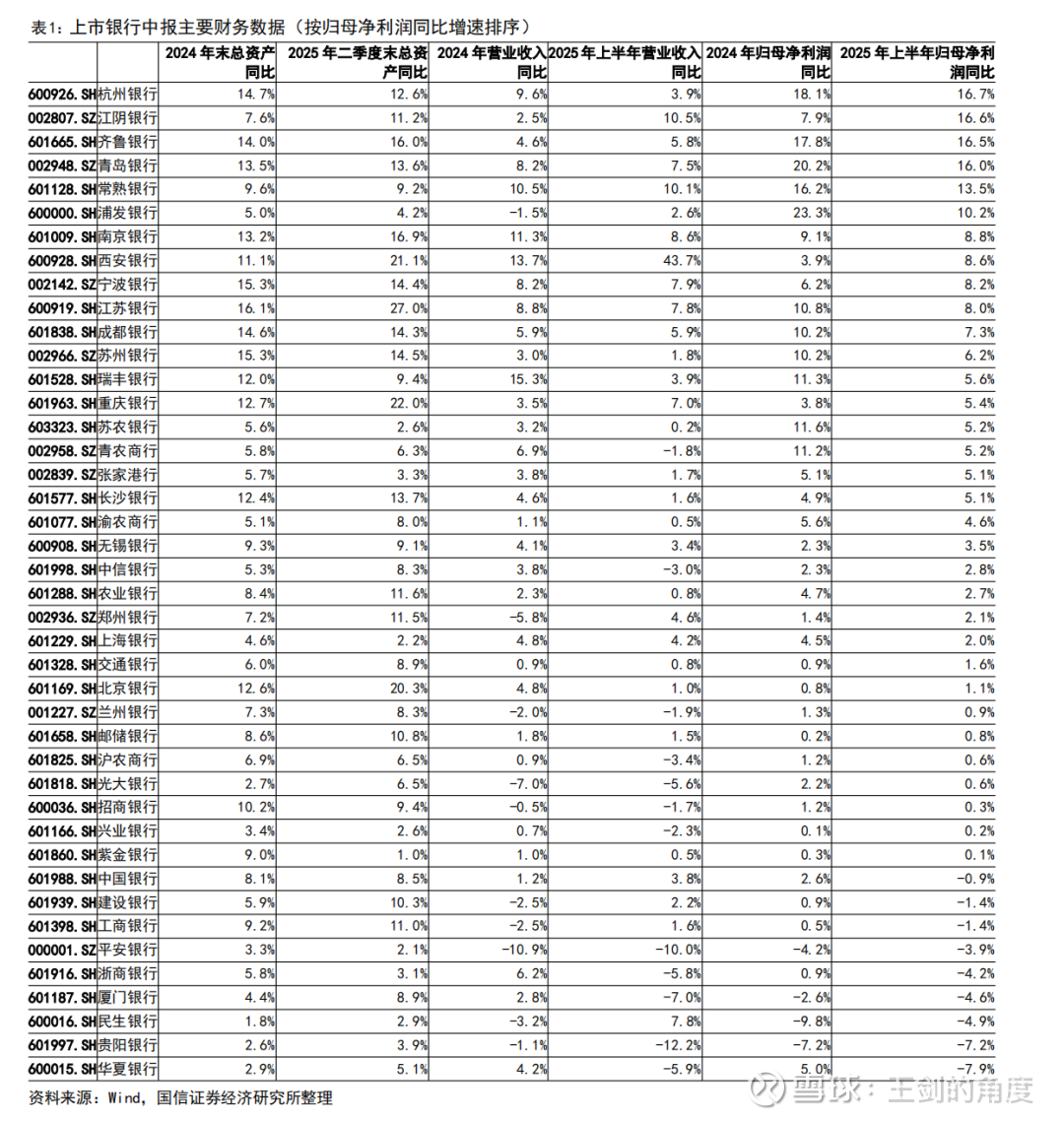

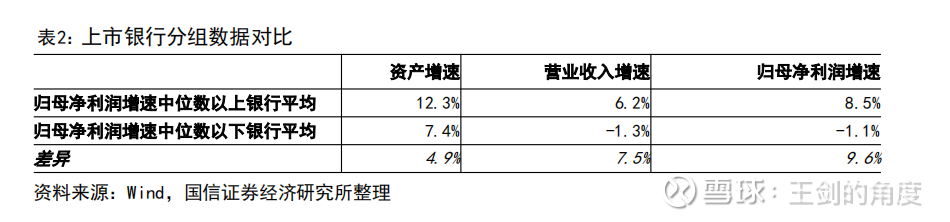

单家银行:资产增速是银行业绩分化的主要原因

从银行间分化情况来看,资产增速是不同银行归母净利润增速差异的主要原因,差不多贡献了不同银行归母净利润增速差异的一半。

08

投资建议

略。

09

风险提示

若宏观经济超预期下行,可能从多方面影响银行业,比如经济下行时期货币政策宽松对净息差可能产生负面影响,宏观经济下行时期借款人偿债能力下降可能会对银行资产质量产生不利影响等。

法律声明

本公众号(名称:王剑的角度)为国信证券股份有限公司(下称“国信证券”)经济研究所金融行业小组设立并独立运营的公众号。

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关。

本公众号发布的内容仅为国信证券所有。未经国信证券事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本公众号发布的全部或部分内容,亦不得从未经国信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本公众号发布的全部或部分内容。国信证券将保留追究一切法律责任的权利。