【国信银行】银行春季躁动布局策略:复盘与展望

国信证券经济研究所金融团队

分析师:田维韦 S0980520030002

分析师:王剑 S0980518070002

报告发布日期:2025.12.30

01

核心观点

过去十年春节前银行表现复盘:银行指数胜率高达80%以上,个股分化明显,优质股份行和城商行往往可以跑出超额收益,国有大行表现稳健。过去十年复盘结果,申万银行指数仅在2020年的春节前行情中同时没有绝对收益和超额收益,指数胜率超过80%。31个申万行业指数中,绝对收益和超额收益角度,申万银行指数都是胜率都是最高的,申万银行指数历年春节前绝对收益率均值为4.4%,超额收益率(相对上证指数)均值为4.9%,均处在申万行业指数首位。个股上,不同类型银行在防御性与进攻性上的定位差异,在春节前的季节性行情中往往被进一步放大,优质股份行和特色城商行具备显著的α优势,能够获得超额收益;国有大行则是银行板块的“压舱石”,能够提供稳定的收益。

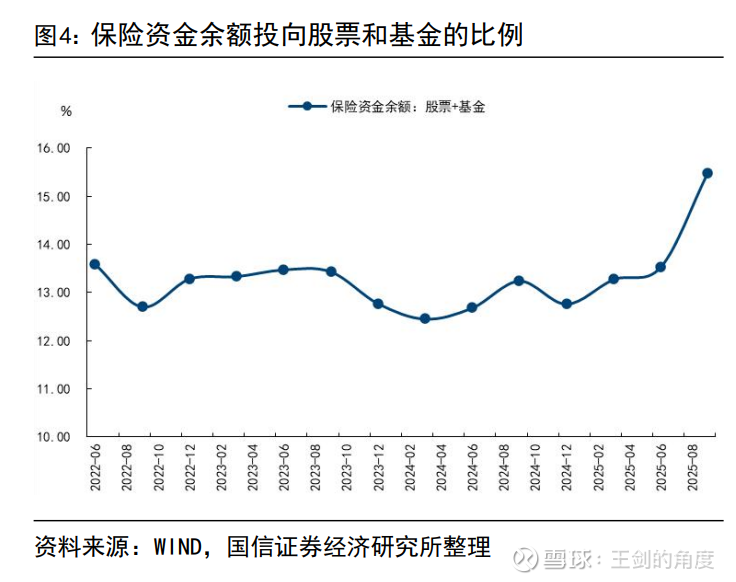

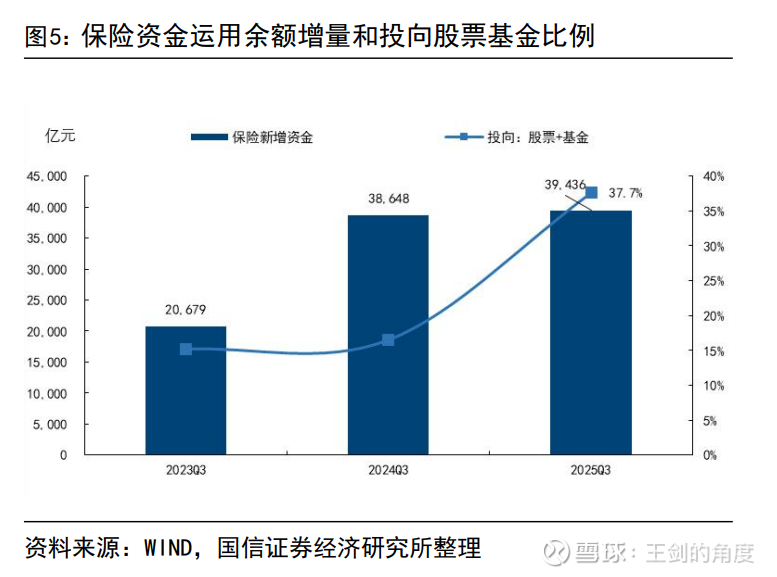

2026年春节前银行板块行情如何?春节前银行指数的高胜率是市场风格趋于均衡、保险开门红资金配置、政策发力带来信贷开门红表现较好等多种因素共同驱动。展望2026年,保险资产荒延续,开门红资金配置稳健高股息个股意愿大概率仍比较强,并且我们判断春节前均衡风格依然是较优策略,因此2026年春节前银行高胜率特征大概率延续,需要重视。

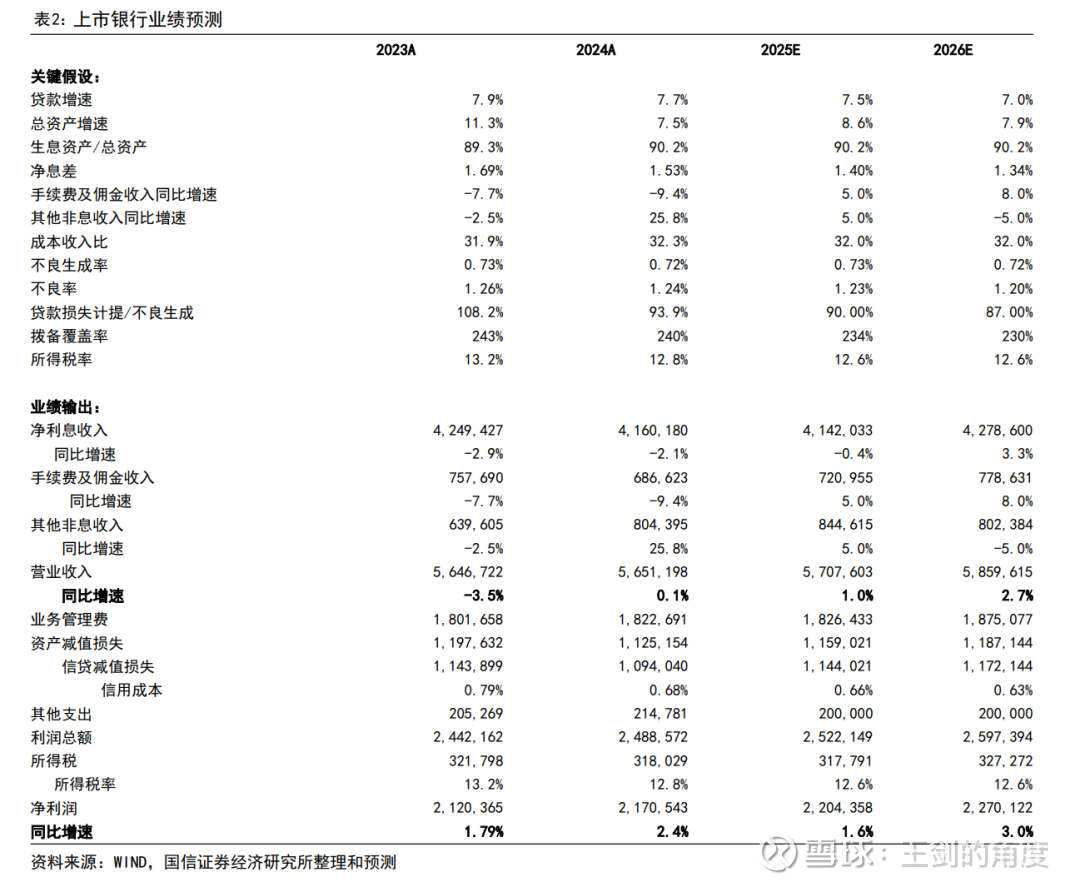

个股配置建议:稳健底仓(30%,国有大行)+进攻组合(70%,优质股份行和城商行)。考虑到2026年净息差降幅将大幅收敛,并且大概率是此轮净息差下行周期尾声,与前两年行业净息差普遍下行且底线不确定形成了鲜明的对比,我们判断银行板块基本面筑底会驱动优质个股估值溢价修复。同时考虑到2026年信贷开门红投放对于全年业绩的重要性有所提升,因此预计2026年春节前银行股分化仍是大概率。我们建议布局“稳健底仓+进攻组合”的配置策略。

02

银行春季躁动复盘:β逻辑支撑指数,α弹性决定个股

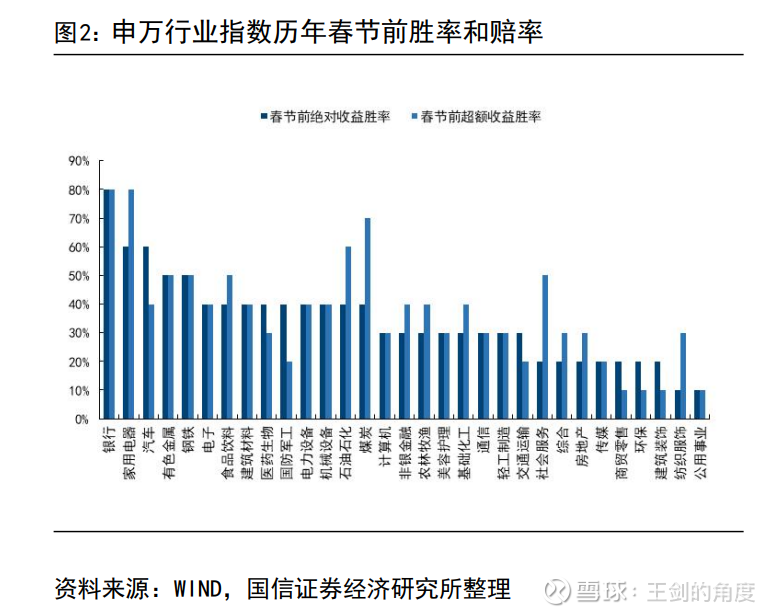

2.1 春节前银行指数胜率超过80%

过去十年,春节前银行跑出绝对收益和超额收益的胜率都达到了80%%,仅2020年既没有绝对收益也没有超额收益。过去十年(2016-2025年),春节前申万银行指数有绝对收益的共有8年,仅2016年和2020年没有绝对收益,但2016年有明显的超额收益。春节前申万银行指数有超额收益的(相对上证指数,下同)有8年,仅2020年和2023年跑输上证指数约2个百分点。综合绝对收益和超额收益来看,过去十年的春节前行情中,银行指数仅2020年表现较差,主要是2020年疫情冲击下,政策引导银行支持实体经济,市场对于银行业绩预期非常悲观。

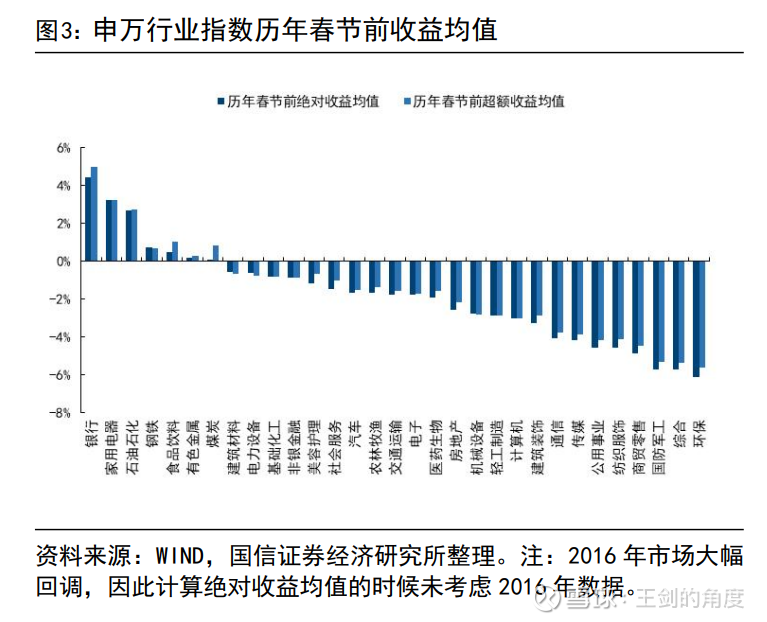

横向比较,31个申万行业指数中,绝对收益角度和超额收益角度而言,申万银行指数都是胜率最高的。申万银行指数2017-2025年春节前收益率均值(算数均值,下同)为4.4%,2016-2025年超额收益均值为4.9%,均处在申万行业指数的首位。

2.2 个股分化:春节前优质股份行和特色城商行更易获得超额收益

个股表现分化明显,优质股份行和特色城商行更易获得超额收益,大行稳健但弹性不足。历年春节前股价涨幅前五的银行个股(表1),近年来优质股份行和特色城商行超额收益更明显,但需要精选个股,每年跑出超额收益的个股差异较大。其中,招商银行、兴业银行、宁波银行、江苏银行和长沙银行等频繁出现在涨幅榜前列。国有大行,2020年和2025年的春节前股价下跌之外(2025年是因为上年底因中期抢筹行情大幅上涨),2017年以来每年春节前都有绝对收益,不过近年来在春节前的行情中很难跑出明显的超额收益。

03

春季躁动银行布局策略:稳健配置+进攻组合

春节前银行指数往往具有绝对收益和超额收益,胜率大于80%,是市场风格趋于均衡、保险开门红资金配置、政策发力带来信贷开门红数据表现较好等多种因素共同驱动。展望2026年,驱动银行春节前行情的因素将继续发力,一是稳增长政策延续,预计2026年信贷投放增量目标和去年差不多。但实体部门信贷需求恢复预计比较缓慢,秉承“早投放早受益”等原则,预计今年银行信贷投放抢跑意愿更强,开门红信贷投放规模同比略高于去年,利好信贷开门红投放较好的银行。二是,保险资产荒延续,开门红资金配置高股息个股意愿大概率仍比较强。三是,市场目前在4000点左右震荡,市场波动有所放大,春季躁动主线明确前均衡风格依然是较优策略。

个股方面,不同类型银行在防御性与进攻性上的定位差异,在春节前的季节性行情中被进一步放大,优质股份行和特色城商行具备显著的α优势,能够获得超额收益;国有大行则是银行板块的“压舱石”,能够提供稳定的收益。以保险为代表的追求绝对收益的资金偏好稳健的大市值个股,国有大行以外,优质股份行和大型城商行也会受到部分资金青睐;对于追求超额收益的资金,如公募资金、北向资金等,在银行指数胜率比较高的基础上更偏好绩优弹性股票,偏好优质股份行和城商行,因此年初开门红投放较好且业绩预期较好的银行更易受到此类主动资金青睐。

04

投资建议

春节前银行指数高胜率特征(胜率大于80%),是市场风格趋于均衡、保险开门红资金配置、政策发力带来信贷开门红数据表现较好等多种因素共同驱动,过去十年申万银行指数仅在2020年疫情扰动下既没有绝对收益也没有超额收益。展望2026年,保险资产荒延续,开门红资金配置高股息个股意愿大概率仍比较强,并且我们判断春季躁动主线明确前均衡风格依然是较优策略,因此2026年银行高胜率特征大概率延续,建议投资者重视。

春节前银行个股布局策略:稳健底仓(30%,国有大行)+进攻组合(70%,优质股份行和城商行)。复盘结果显示,不同类型银行在防御性与进攻性上的定位差异,在春节前的季节性行情中被进一步放大。考虑到2026年净息差降幅将大幅收敛,并且大概率是此轮净息差下行周期尾声,与前两年行业净息差普遍下行且底线不确定形成了鲜明的对比,我们判断银行板块基本面筑底会驱动优质个股估值溢价修复。同时考虑到2026年信贷开门红投放对于全年业绩的重要性有所提升,因此预计2026年春节前银行股分化仍是大概率。我们建议布局“防御底仓+进攻组合”的配置策略。

05

风险提示

稳增长不及预期,银行资产质量下行压力增大。银行是强监管行业,若后续发布的政策不利于短期银行基本面,则会对银行短期估值带来冲击。国际政治动荡,海外不确定加大,需要警惕海外局势变化对风险偏好的影响。

法律声明

本公众号(名称:王剑的角度)为国信证券股份有限公司(下称“国信证券”)经济研究所金融行业小组设立并独立运营的公众号。

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关。

本公众号发布的内容仅为国信证券所有。未经国信证券事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本公众号发布的全部或部分内容,亦不得从未经国信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本公众号发布的全部或部分内容。国信证券将保留追究一切法律责任的权利。