【国信银行】存款搬家新演绎:资金充裕但循环低效

国信证券经济研究所金融团队

分析师:田维韦 S0980520030002

分析师:王剑 S0980518070002

报告发布日期:2026.03.17

实体部门资金运转分析,以此判断实体部门行为以及预期。分析框架参考报告《微观资金运转:观察宏观经济的另一扇窗》。

01

核心结论

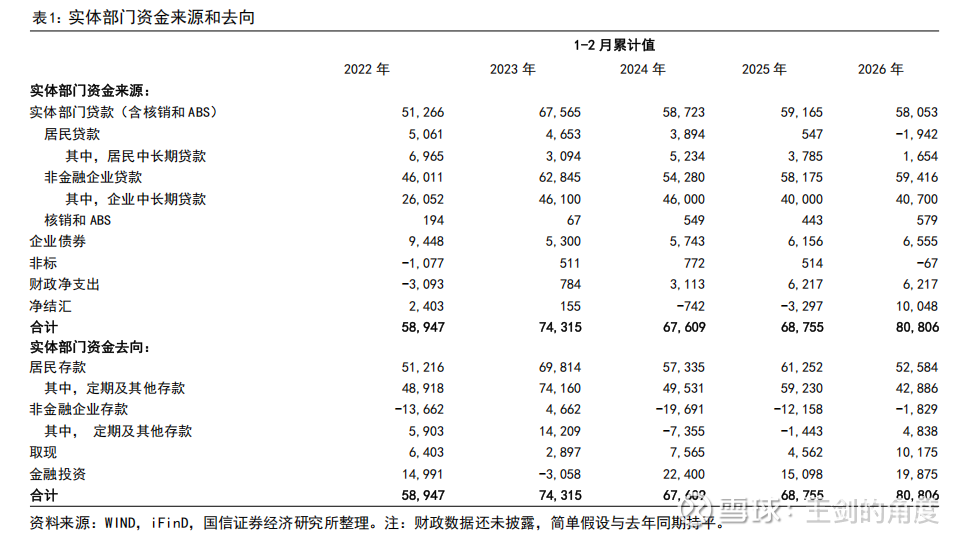

2026年1-2月实体部门资金运转数据显示,总量创近年新高,净结汇大幅增加成为核心变量。实体部门合计获得资金约8.08万亿元,其中银行投放贷款(含核销和ABS)约5.81万亿元,企业债券融资0.65万亿元,财政净支出投放资金0.62万亿元(测算值),净结汇1.00万亿元。资金去向来看,居民部门存款新增5.26万亿元,非金融企业存款减少约1829亿元,取现(M0)净增加1.02万亿元,金融投资净增(轧差项)约1.99万亿元。

进一步数据分析表明,当前实体资金呈现“总量充裕、循环低效”的特征。居民存款少增并未有效转化为企业存款与实体投资,而是大量滞留在金融体系内部,居民与企业的资金循环效率未见明显改善。我们判断其核心症结在于居民收入预期仍处低位且未见明确好转。同时,数据也显示收入结构可能存在一定的“K型”分化。这也印证了实体部门信心依然不强,未来仍需要待政策进一步发力改善居民收入预期,从而激活民间资本的投资信心,实现从资金充裕向循环高效的跨越。

此轮存款搬家的驱动逻辑具有特殊性,与传统资产配置路径明显偏离,导致资金淤积在金融体系,进而影响货币政策传导效率。此轮资金迁移并非源于居民风险偏好回升,而是高息定期存款集中到期,但当前存款利率降至低位,使得居民将部分资金转向资管产品。但在实体投资意愿偏弱、优质资产稀缺的背景下,非银机构也面临显著资产荒,吸纳的资金最终再度回流银行体系,形成资金在金融体系内同业资金淤积的格局,并未有效流向消费与实体经济,直接削弱货币政策传导效率,这或许也成为近期监管部门进一步加强同业存款监管以疏通货币传导堵点的重要背景之一。

02

2026年1-2月实体部门资金运转:总量充裕,循环低效

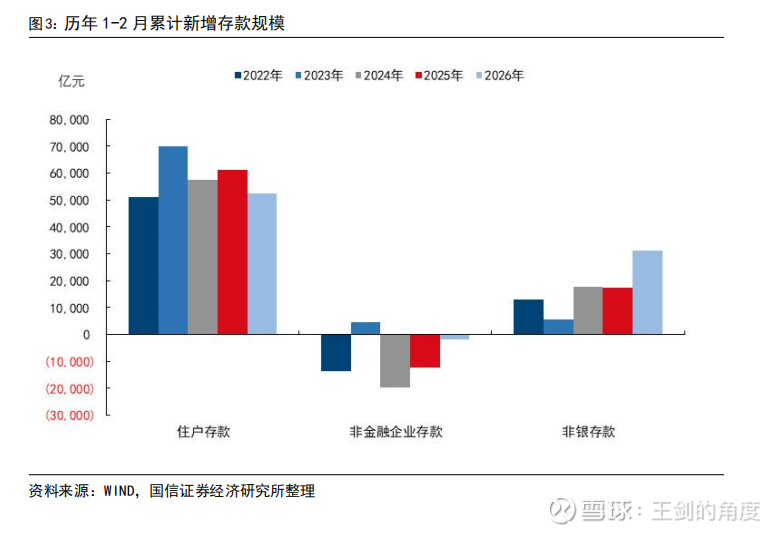

2026年1-2月实体部门资金来源和流向结果见表1,具体为:企业和居民合计获得资金约8.08万亿元,其中银行投放贷款(包括核销和ABS)约5.81万亿元,企业债券净融资0.65万亿元,财政净支出投放0.62万亿元(测算值),净结汇1.00万亿元。资金去向来看,居民部门存款新增5.26万亿元,非金融企业存款减少约1829亿元,取现(M0)净增1.02万亿元,金融投资净增(轧差项)约1.99万亿元。

资金来源端,总量创近年新高,结汇大幅净增加成为核心变量。2026年1-2月净结汇超过1.0万亿元,相较于前两年的负增,成为资金最显著的增量。贷款融资、企业债券融资与2024-2025年基本持平,资金供给充裕。结构上呈现居民融资需求疲软,企业融资需求平稳的特征。前2个月居民信贷减少1942亿元,近年来首次出现负增长,主要是居民短期贷款下降,中长期贷款增量也是近年来最低水平。除了居民信心依然疲软之外,去年底监管部门开始进一步加强对互联网贷款的治理也对短贷形成一定冲击。

资金去向端,居民存款比例下降,企业存款因净结汇大增而降幅收窄。(1)居民端,存款总量和占比双降,体现出存款利率调降后出现了存款搬家现象。2026年1-2月居民新增存款约5.26万亿元,是2023年以来绝对水平的最低点,且定期存款占比大幅下降。相对应的,现金(M0)和金融投资占比提升,反映出存款利率调降后居民对资管产品配置意愿有所提升。不过春节期间居民取现导致的错位影响较大,使M0高于以往,预计春节后会存入银行,后续仍需进一步跟踪。(2)企业端,企业资金改善的主要驱动力是净结汇而非内生性盈利。2026年1-2月非金融企业存款减少1829亿元,降幅较2023-2024年大幅收窄,尤其是定期存款新增规模由负转正。若剔除结汇因素,企业内生性资金沉淀与2025年基本持平,说明企业实体经营的修复仍处于由稳向好的过渡期,尚需政策进一步呵护以转化为实际投资动力。

总体而言,2026年1-2月实体部门资金面呈现表面活化、实质梗阻的特征,居民和企业间的循环效率依然没有明显改善。居民定期存款明显少增,说明居民收到企业支付的薪酬、分红后,没有选择再次沉淀为储蓄,而是用于偿还贷款、消费或投资,看似活跃,但实则循环受阻。一是居民新增贷款首次出现负增长,虽然有互联网贷款加强治理的一次性冲击,但冲击规模有限,背后核心因素还是居民信心不足,融资需求疲软;二是,居民存款少增并未回流企业,因为企业存款同比多增资金更多来自结汇,流出的资金依然在金融体系空转,这证明了企业和居民之间的循环依然不畅。

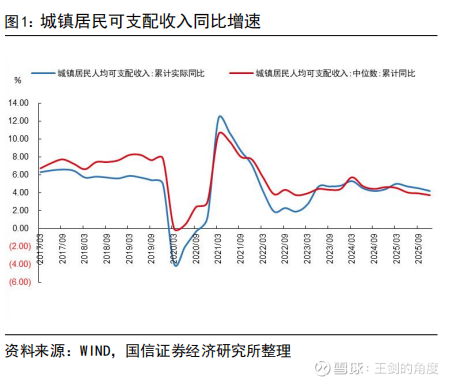

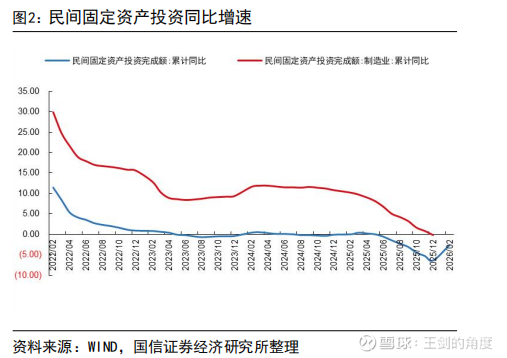

我们判断居民和企业循环效率没有明显改善核心症结在于居民收入增速仍处在低位且没有看到明确的向上的拐点。2025年我国城镇居民人均可支配收入同比增长4.2%,人均可支配收入中位数同比增长3.7%,较2024年增速分别回落0.2个和0.9个百分点。同时,中位数增速低于均值增速,且中位数增速回落幅度较大,这也意味着收入分配结构可能存在一定的“K型”分化,即中低收入群体的收入修复慢于高收入群体。由于中低收入群体的边际消费倾向更高,中位数增速的下滑对全社会消费需求的抑制作用更明显。2026年前2月民间固定资产投资增速累计同比下降2.6%,这也印证了实体部门信心依然不强,未来仍需要待政策进一步发力改善居民收入预期,从而激活民间资本的投资信心,实现从资金总量充裕向资金循环高效的跨越。

03

此轮存款搬家驱动因素特殊性:资金淤积影响货币政策传导效率

此轮居民存款呈现向非银体系流动的趋势,但受非银机构面临严重资产荒制约,这部分资金最终又回流至银行体系,形成资金在金融体系淤积现象,进而阻碍了货币政策传导效率。这一现实困境,也成为近期监管层进一步强化同业存款监管的重要诱因之一。2026年1-2月非银存款新增规模约达3.1万亿元,显著高于2022-2025年同期水平,这一数据与同期居民存款少增、金融投资规模高增的态势形成直接呼应,清晰印证了居民资金从银行表内向非银体系转移的趋势。从理论逻辑而言,居民资产配置从表内转向表外(即居民存款购买资管产品),本应带动非银金融机构通过资产配置下沉至实体部门,进而有效驱动消费扩张或转化为企业直接融资,实现资金从金融体系向实体经济的顺畅传导。但此轮存款搬家的实际逻辑的却存在显著特殊性,与理想传导路径存在偏差。具体来看,此轮居民存款搬家的核心驱动力源于前期高息定期存款集中到期,经过多轮存款利率调降后,银行存款收益降至低位,削弱了居民持有存款的意愿,促使部分资金转向收益相对更具吸引力的资管机构。

然而,在当前实体部门投资扩张意愿疲软的宏观环境下,非银金融机构同样面临严重的资产荒困境,优质实体资产供给不足,难以实现资金的有效配置与投放。在此背景下,非银机构只能将吸纳的资金再次存回银行体系,最终导致资金在资管产品与银行同业存款之间形成高频循环流动。由于资金并未真正通过消费或投资环节下沉至实体部门,仅推升了金融资产估值,未能发挥资金服务实体经济的核心作用,同时进一步加剧了货币政策传导的堵点问题。

04

投资建议(略)

05

风险提示

稳增长不及预期,银行资产质量下行压力增大。银行是强监管行业,若后续发布的政策不利于短期银行基本面,则会对银行短期估值带来冲击。国际政治动荡,海外不确定加大,需要警惕海外局势变化对风险偏好的影响。

法律声明

本公众号(名称:王剑的角度)为国信证券股份有限公司(下称“国信证券”)经济研究所金融行业小组设立并独立运营的公众号。

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关。

本公众号发布的内容仅为国信证券所有。未经国信证券事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本公众号发布的全部或部分内容,亦不得从未经国信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本公众号发布的全部或部分内容。国信证券将保留追究一切法律责任的权利。