中国铁塔,多倍上涨空间

这是时空复利的第2097篇原创

中国铁塔,很有意思的一家企业。

分析折旧的意义不大,因为主要矛盾只有一个,就是产品价格。

先说铁塔的成立,为了解决三大运营商重复建设问题,成立铁塔。

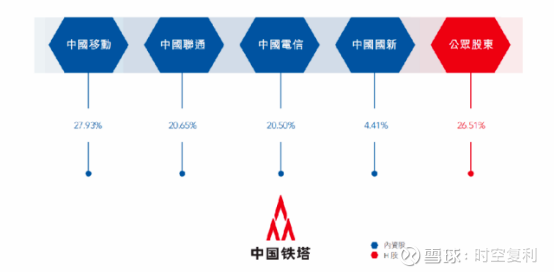

综合考虑三家运营商的市场份额、以及避免大股东一言堂的情况,进行了如下持股设计:

铁塔的产品就是信号塔,发送网络信号,我们经常可以看到的:

上游是无数站点,有强大议价权;

下游是三大运营商,三大营运商既是大股东,又是大客户。

铁塔就是独家供应商。

所以逻辑上,铁塔是绝对垄断的公用事业,超过95%的市场份额,从而理论上可以暴利。

但是,受到约束。

这个约束你懂得。

宽带这个东西,大家都有。

以我为例,使用的联通宽带大概是30/月,移动更便宜,具体价格忘记了。

美国是多少钱呢?

AT&T的100Mbps套餐首年50美元/月,次年60美元/月;300Mbps套餐首年70美元/月,次年80美元/月。

AT&T的1Gbps套餐首年90美元/月,次年100美元/月。

就按照50美元/月算,按照购买力平价(PPP)逻辑计算,30元RMB相当于8.45美元。

那么,6个30元RMB才相当于50美元。

这就是提价空间。

如果真的能提价,那还不涨飞了?

所以最大的矛盾点在于,能不能提价?

有可能,但不绝对。

有可能是因为,东大的基础设施价格,全球最低。

为什么?因为过去有地产补贴。

但现在地产的情况大家都知道,卖地收入不可持续,所以水电都在涨价。

那么通信能否涨价呢?

或者说涨多少呢?

这个,决定了未来的业绩增长,也就决定了股价的未来。

所以说,中国铁塔还是很有意思的。

下限,是稳健经营,稳健分红,并且有折旧后的超额利润。

上限,是能否提价?提价多少?

所以,加自选,多关注。

最少这票不赖,属于有兜底,可展望上限。

本文完,大家看完以后辛苦右下角一键四连,毕竟写文章需要反馈,反馈越是强烈,写起来也会更认真,所以拜托大家啦。

(获取更多行业,个股,交易位置,详细内容见“时空复利”)