晨光股份,近4万股东,可能要吃大亏

时空复利

· 山东

这是价值投资常识的第2104篇原创

有些股票呢无需深入研究,可一眼看胖瘦。

今天说一只比较有代表性的,晨光股份。

晨光股份的主营产品是书写工具,学生文具,办公文具等。

主要竞争力有两点;

一是对学生业务,晨光的渠道非常广阔与下沉,学生在的地方,都会有晨光的产品。

二是对企业业务,企业会批量采购晨光的办公用品。

但是,主要竞争力都在缓慢下滑,且这个过程不可逆。

比如对学生业务;在少子化,结婚率暴跌,生育率暴跌的大背景下,必然的结果就是学生减少,产品销量减少。

对企业业务;企业对于办公用品的需求,很难增长,甚至是缓慢减少的。

因为会越来越依赖线上。

所以长期看,晨光股份的业绩大概率是长期下滑的。

对于长期下滑的企业,怎么去估值?

除非烟蒂估值,但目前还没到烟蒂估值。

晨光也想要改变,去转型,结果并不理想。

因为产品本身决定了,没有竞争力。

办公类产品,就是普通的制造业产品,在供大于求的商品时代,进入门槛低,限制了企业未来发展。

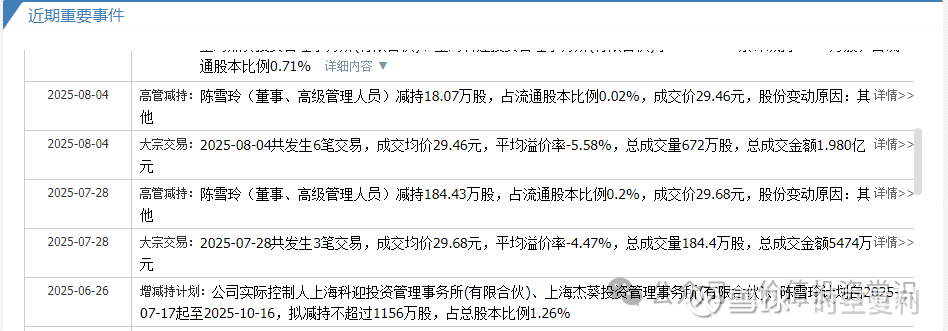

其实我们还可以看到,尽管目前晨光股价在低位,相对估值也在历史低位,公司也有回购且注销。

但是,实控人,高管,依旧在减持。

这本身就很说明问题。

所以对于此类企业,连估值回归的期待都不要有,因为不会有估值回归,也很难有估值的弹性。

很多股票,其实不用复杂分析,简单看一下,可一眼定胖瘦。

然后,剔除掉不好的,在有鱼的地方钓鱼。

就这。

每个周末,本号会统一解答本周咨询的股票。

这样的话方便集中,更加方便解答。

就这。

本文完,大家看完以后辛苦右下角一键四连,毕竟写文章需要反馈,反馈越是强烈,写起来也会更认真,所以拜托大家啦。

(获取更多行业,个股,交易位置,详细内容见“时空复利”)