25倍PE的制造业陷阱:当“性价比之王”撞上天花板,法兰泰克没有长期逻辑

时空复利

· 山东

法兰泰克,主营物料搬运设备。

国内营收占比64%,国外36%。

由于产品覆盖很多行业,能源电力,交通物流,汽车,食品饮料等大行业,所以周期性很弱。

法兰泰克本身还是制造业企业,这种产品呢制造难度不高,所以行业格局分散,且卖不出多大利润。

毛利率只有26%。

今年业绩不错,一是因为国内船舶等行业景气度高,所以订单多。

二是因为出海业绩高增长,毕竟国内产品出海,那就是性价比之王。

但是长期业绩趋势不好判断,因为上面说了,此类产品制造难度不高,所以行业格局分散,准入门槛低,卖不出多大利润。

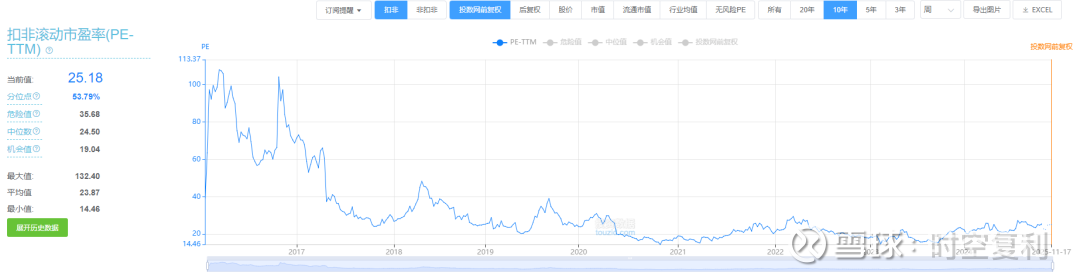

目前25倍PE也充分反应了今年的业绩增速,毕竟历史最低PE是15倍。

目前PE位于历史54%的位置,没什么性价比。

可以中期逻辑交易,但不适合长期逻辑。

因为从大机会的角度讲,法兰泰克没有。

随便对比一下,伯克希尔最新建仓的谷歌,目前才26倍PE。

那种企业增长强劲且持续,护城河深,自由现金流强的可怕,也才给26倍PE。

投资,无论哪个市场,短期逻辑各有不同,但长期逻辑都是相同的。

业绩增长强劲,护城河可以起到持续增长的作用。

一只股票,只要业绩长期涨,那么股价自然长期涨。