【盐田港,估值合理,没啥估值的便宜可占】

时空复利

· 山东

【盐田港】

盐田港,60%的业务是港口货物装卸;30%的业务是高速公路收费。

股价5年没涨,但这5年净利润增长了3倍,所以有点意思。

不过原因嘛也简单,就是杀估值。

盐田港属于港口类企业,从5年前的PE,杀到现在16倍;所以尽管业绩持续增长,但也是一个杀估值的过程。

估计未来几年,利润就在13-14亿左右,如果市值不变,对应15倍PE。

这种估值水平算是港口的合理估值。

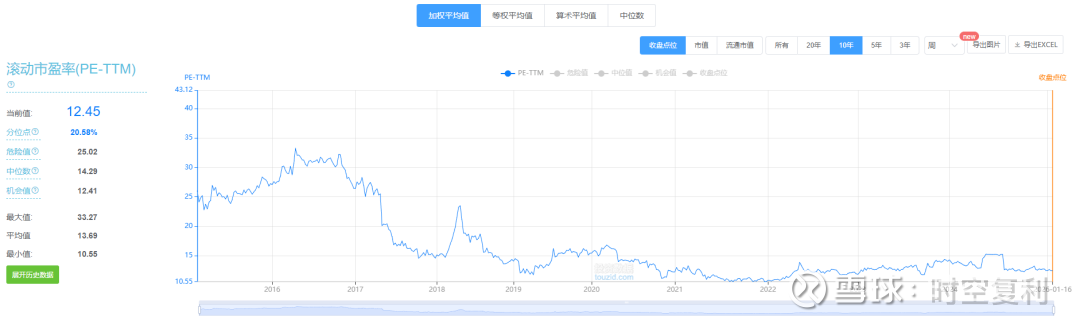

目前航运港口这个板块,PE更低,只有12倍,历史最低是10.5倍。

全球港口同业平均PE是10倍。

这种估值是否合理?

我认为比较合理。

因为行业整体是0.9倍pb,6%的ROE。

按照公式,相当于预期7%的收益率。

比较不错,仅此而已,因为没啥估值的便宜可占。