自由探索者

· 广东

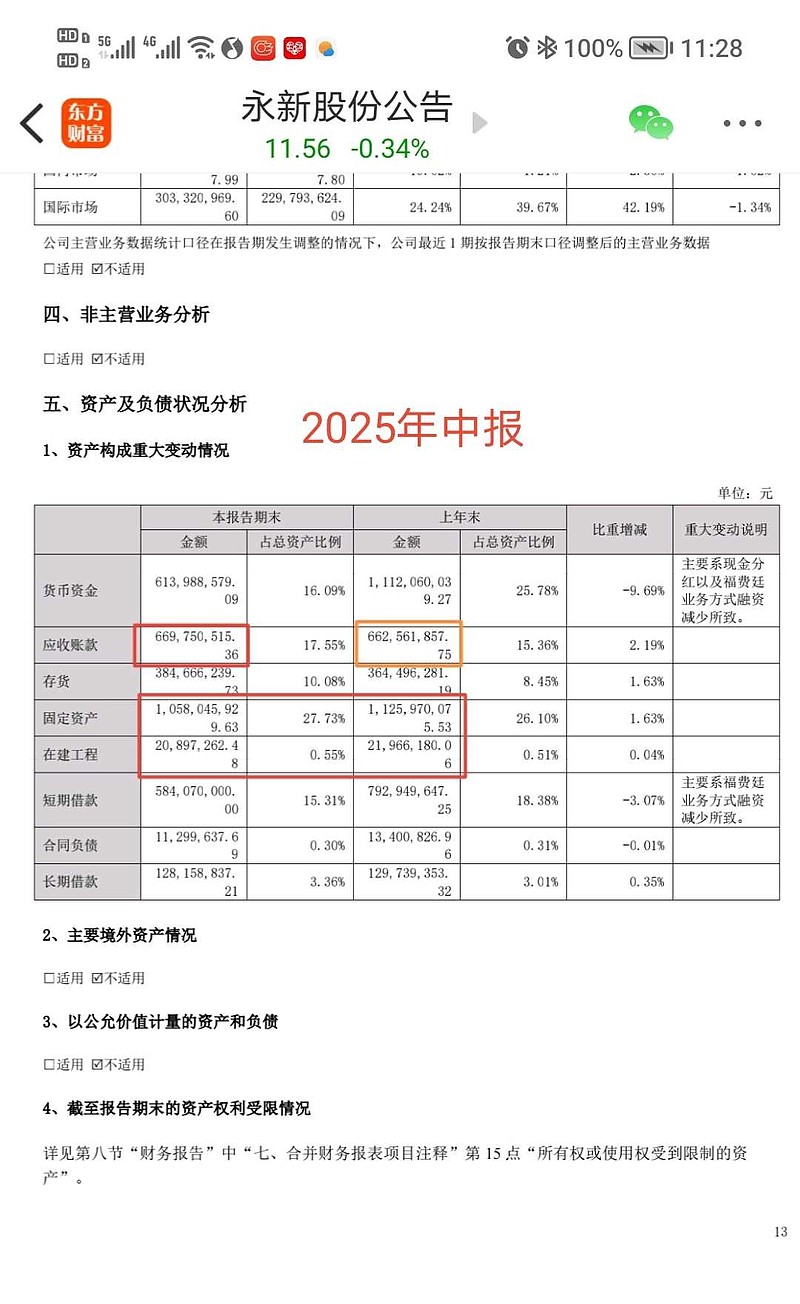

$永新股份(SZ002014)$ 对比了一下2024年中报,和2025年中报,发现2025年中报的固定资产比年初减少了6700万,而2024年中报的固定资产比年只减少了3300万。(图一,图二)

如果这部分固定资产折旧是计算入营业成本的,就可以解释为何今年中报营业成本上升较多的问题了。

折旧多了3400万,这部分如果从营业成本减回,那么利润增长就会好看很多。(可能把本来放在下半年的折旧提前计入了?纯猜测)

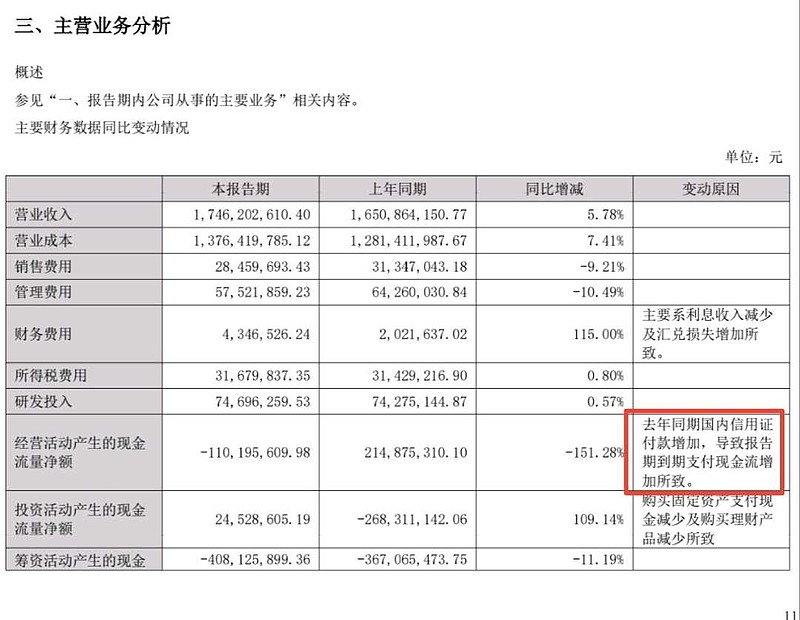

另外,经营现金流为负数,主要是购买商品接受劳务支出大增,而中报解释为因为去年使用了较多的信用证付款,今年到期需要偿还导致一次性支出过多。(图三)这个解释是合理的,去年的营业成本是26.87亿,而现金流量表中去年购买商品接受劳务的支出是24.68亿,少了2亿多,而今年上半年的营业成本是13.76亿,但现金流量表中购买商品接受劳务的支出是15.85亿,刚好多了2亿多,应该就是把去年用信用证支付的2亿欠款一起还了。

那么看来,成本上升,现金流减少的两大疑问也算有了还算合理的解释。至于应收账款比一季度末增加了8000万,但如果对比年初来看,只是增加了3000多万(见图一),其实还算在可以接受的范围,对于应收账款,只能持续观察,看看后续有没有恶化迹象。