谈谈福寿园的“爆雷”

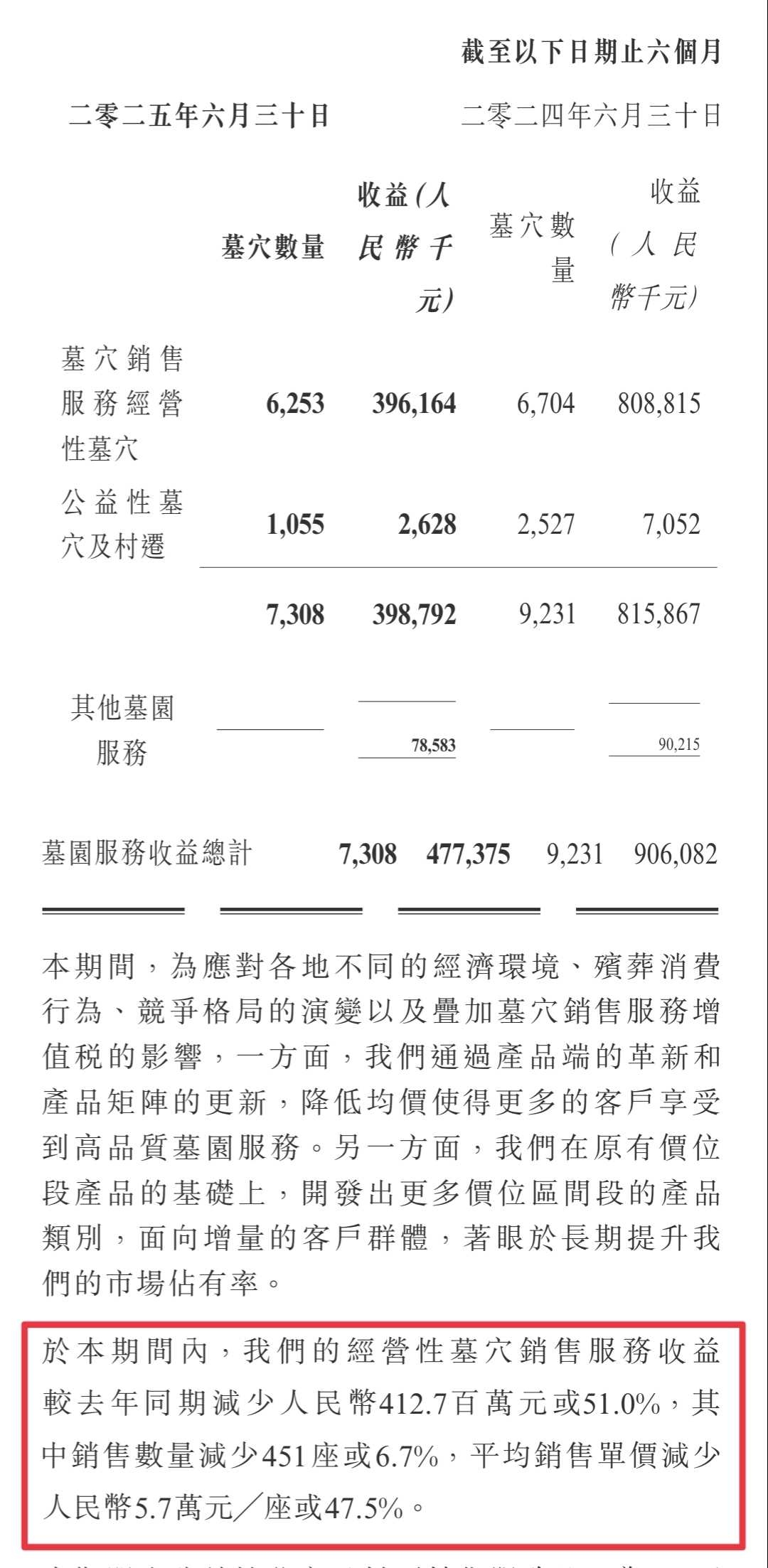

福寿园中报“爆雷”,营收下滑44.5%,股东利润亏损2.61亿,在港股上市12年以来首次亏损。

这个情况跟盈利预警一致,让大家感到意外的,主要是营收下滑超预期,上海地区的收入下滑超预期,墓穴单价下滑严重(47%左右),但销售数量并没有如管理层所说增加,反而同比下降7%。

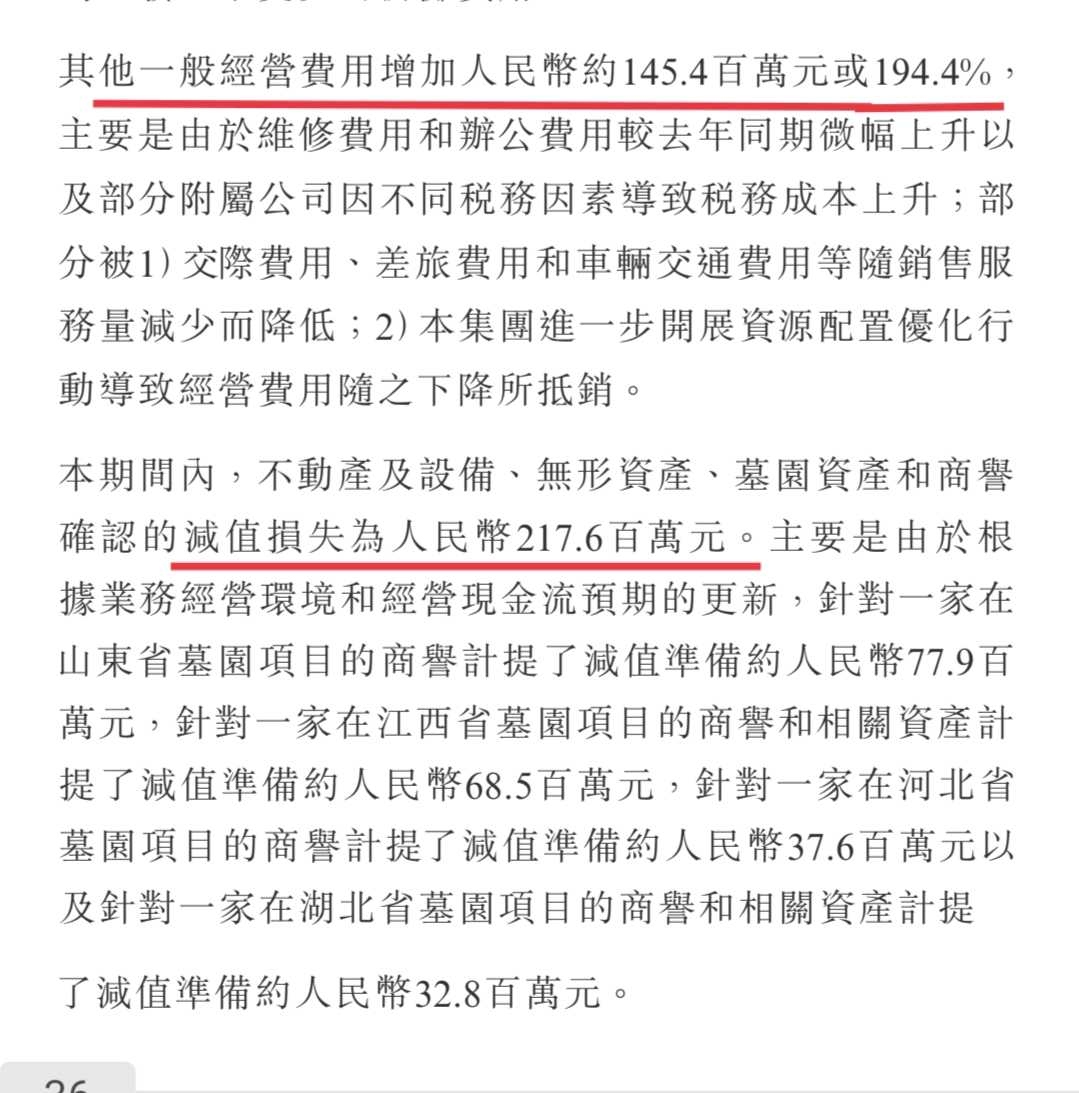

而导致福寿园利润亏损2.61亿的,主要是两个原因,一个是对四家经营不善的墓园进行了商誉减值,一共减值2.18亿。还有一般性经营费用同比增加1.454亿,主要是人员优化和过往税务追缴等一次性开支大增。剔除一次性影响,净利润大概在1亿左右。

其实大家最关心的,是福寿园收入大幅下滑的原因。这次收入下滑主要是因为墓穴销售单价的下滑,墓穴平均销售单价同比下降47%。

而从地区收入来看,受影响最大的是上海地区,收入下降了54%。所以,把二者联系起来,我们大概能够得出福寿园收入下滑的原因,就是上海地区的墓穴售价被窗口指导,也就是被限价了。根据第二手消息,上海地区单个墓穴的价格上限被锁定在了16万。单个墓地总价锁定,但允许面积变小(每平米售价可保持)。所以福寿园为了保持单位面积售价,在二季度几乎停止了0.5平米以上的墓穴开发和销售。而小于0.5平米的墓穴,肯定是不能满足高端客户的需求的,对于这部分客户,据说暂时的处理方法,是先做临时寄存处理,等待未来政策面有所松动,再进行签约销售。

对于福寿园来说,与其他墓园最大区别,就是高端的艺术幕,定制墓地等。所以,这次政策限价,等于是严重打击了高端客户的需求。所以福寿园这次中报,也是历史上最差的一次。对于未来,这种限价会持续多久,是否限定最高价就永久一成不变?我认为任何一种限价都不可能一成不变,毕竟社会本来就有通货膨胀,在今年限价之上,每年适当涨价,我认为是合情合理的。而且这种窗口指导,往往在政策刚出来的时候是最严格的,等过去一段时间以后,还是很有可能会灵活变通。

毕竟,政策对于墓地限价,其主要目的并不是为了打击高端消费,毕竟一个高端墓地最高价也就是几十万,最多能达到百万级别而已,连一间高端别墅的零头都不到。其实墓地限价,目的可能是为了保住更多的墓地,和更多普惠的公益性墓地,为了应对接下来比较严重的老年化社会。

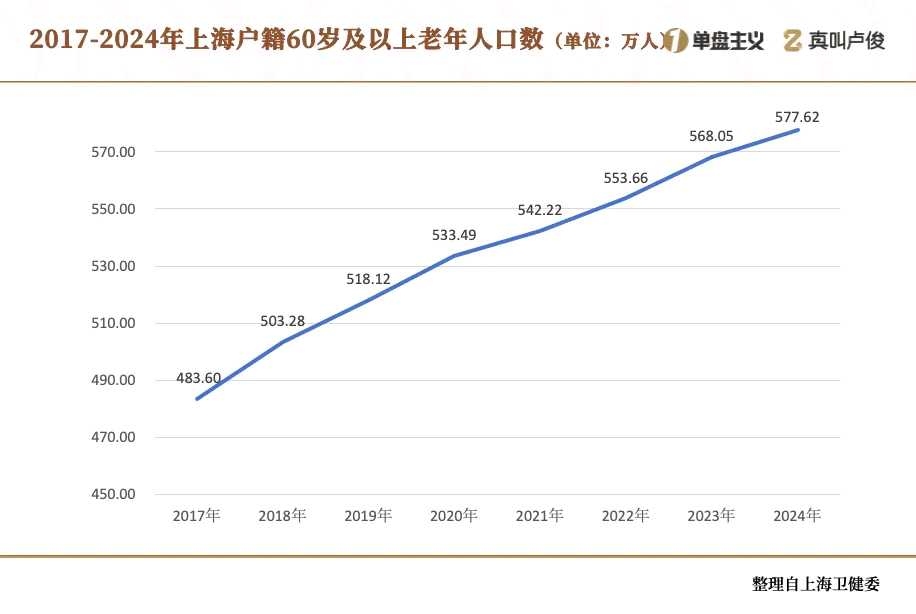

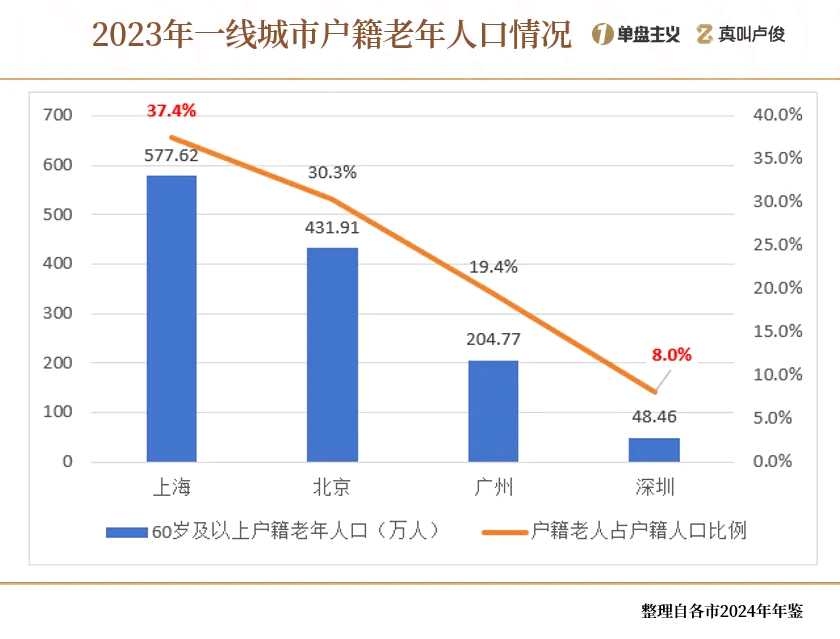

为何上海墓地限价执行更加严格?因为上海是全国老年化最严重的城市,没有之一。甚至超越了以老年化著称的东北三省。

看看数据:

截至2024年末,上海户籍人口中60岁及以上老年人口占比达37.6%,65岁及以上老年人口占比29.4%。相比之下,东北地区(如辽宁)65岁以上人口占比约为21.06%,上海的这一数据已超过东北部分省份。

上海80岁及以上高龄老年人口数量全国最高,2024年末达86万人,占户籍总人口的5.6%。东北地区虽老龄化程度较高,但高龄老人占比相对较低。

所以,我们应该理解上海对于墓地限价,更多是为了应对未来十年、二十年到来的超级老年化社会。

上海60岁以上老人有577.6万,65岁到79岁的老人有249万,80岁以上的老人有86万,100岁以上的老人有3200人以上。所有的这些数字,都是冠绝全国。

所以,可以预见未来十年到三十年,上海的墓地供应会非常紧张,而政府今年开始对墓地限价,增加公益性墓地,就是为了提前应对未来墓地供不应求的情况,防止有钱人占有过多的墓地面积,而导致未来十年普通人买不到、买不起墓地。

但上海地区的公益性墓地依然是比较少,仍然是以商业性墓地为主的。虽然设定了售价上限,但可见的未来,上海的商业性墓地将会供不应求。在供不应求的情况下,适当随行就市提升售价,属于合理的市场行为。而且,销量也会有所增加。

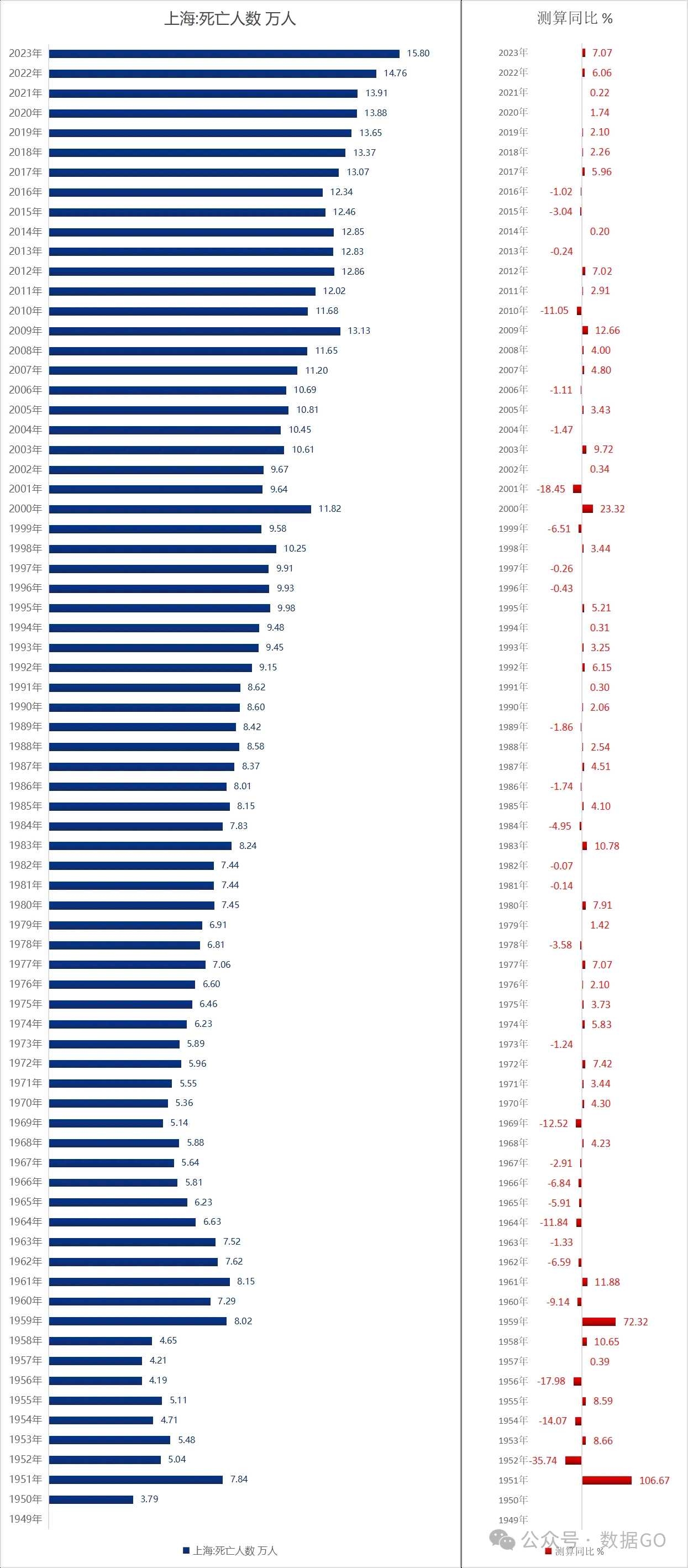

很多人认为福寿园未来堪忧,他们的论据是每年死亡人数是大致固定的,而墓地供给数量增加了,单价降低了,所以业绩就上不去了。他们的论据的第一点就错的离谱了。大家可以看看下面这张关于上海历年死亡人数的图表,看看每年死亡人数是不是固定的?

在过去20年,上海老年化远远没有现在严重,每年死亡人数平均增加7%左右。而进入深度老年化社会之后,这个数字大概率是会呈更陡峭的上升趋势。而上海的墓地供应,根据《上海市殡葬设施布局专项规划(2026—2035年)》,上海经营性骨灰安置设施(包括公墓和骨灰堂)的总量将保持现状,不再新增用地。

所以,未来十年上海的墓地大概率将会是供不应求。上海的百岁老人,在近20年,同比增长了12倍,上海老年人口总数是新生儿的58倍,每100个上海人当中,就有5.6个是80岁以上的老人,这个数量是深圳的17倍……

所以,福寿园的中报“爆雷”,主要原因并不是因为竞争加大,客户流失,需求不足。主要原因来自于政策性的窗口指导,导致了产品和客户需求不匹配,因为福寿园原来的强项在于高端产品,而现在高端产品被抑制了,而中低端产品并非福寿园的强项,并且这部分客户确实会因为经济不景气而减少需求。所以今年中报,福寿园的高端产品没法销售,中端产品又需求减少,所以业绩非常不好。而在未来十年到三十年,中端产品需求会越来越大,会供不应求。高端产品,有可能限价会慢慢放松,在现有现价基础上,每年上升一定幅度是大概率可能的。

所以,假如在现有限价情况下,福寿园剔除一次性影响后,一年利润大约是3亿人民币。对应现在市值77亿港币(70亿人民币),市盈率23倍。在未来十年能够量价齐升的情况下,每年增长10%以上是很有可能的。估计未来十年,福寿园的净利润大概在3亿到6亿之间,平均每年约4.5亿人民币,福寿园账上还有21亿现金资产,假设每年能拿2亿出来分红,每年利润全部分红,那么十年的累计分红大约能达到65亿人民币,而现在福寿园的市值大约70亿人民币。

假如下周开盘之后,市场对福寿园态度悲观,福寿园的市值能够跌到65亿人民币以下,我会想办法适量加仓。

目前的福寿园属于典型的陷入政策困境的企业,目前不能确定的条件,主要是政策未来是放松还是收紧,对于墓穴的限价会持续多长时间,还会不会出台更严厉的政策?

而目前可以确定的条件,主要是上海即将进入超级老年化社会,未来十年墓地供应不会增加,所以墓地的需求是持续增加的。

而在福寿园自身,我们可以确定它经历了前面几年收购失败案例,未来不会乱收购,公司的现金大概率会用来分红回馈股东。今年中报业绩有史以来最差,但是中报分红依然比去年中报略增,那么今年全年的分红,依然比较有保证。

如果未来政策逐步放松,那么福寿园业绩大概率能够回到历史高点。如果未来政策依然不放松,那么依靠着老年化增长,以及通胀,那么十年分红仍然大概能够拿回50-60亿人民币,港股通除税后大概到手40-48亿。大概12-15年能够靠分红拿回现价的成本。

但因为在墓地限价前,上海福寿园的土地储备大概能卖40年,现在把单个墓地面积缩小,那么则延长了能够销售额年限,估计能卖50-60年。如果靠分红15年拿回成本,那么后面还有四十多年能够长期吃利息,这部分是纯收益,虽然年化收益一般,但仍然不失为资产配置或者稳健投资的一种选择。

以上文字均为作者主观想象,严格来说并不靠谱,请谨慎阅读理解。