加仓福寿园,顺便谈谈它的净资产

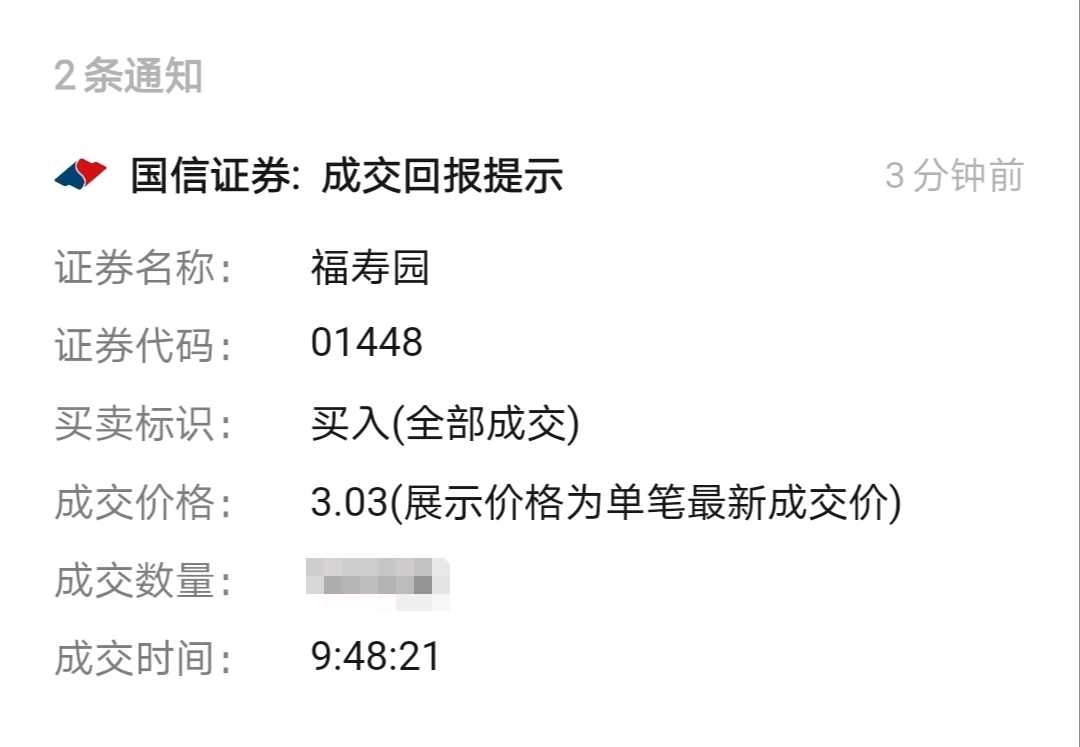

昨天周四早上,以3.03港元加仓了福寿园。对应着70.99亿港币公司市值,折合64.92亿人民币。

9月1日那天3港元以下本来是要加的,但时间太短,只有五分钟不到,我还要卖掉另一只股票再来加,一下子没来得及。而这次多出了一些现金,因为9月以来又中了一只新股小赚了一点,今年以来好像中的第三还是第四只。最近中的这只也挺意外,但转念一想,也不算意外,因为大部分散户最近都换仓去追科技股和创新药了呀,只有我们这帮老登还一直持股不动,那持仓市值自然占优了。因为频繁换股,计算二十天平均市值就会很吃亏。当然,中签运气成分占比也很大,但市值起码保证了顶格申购。

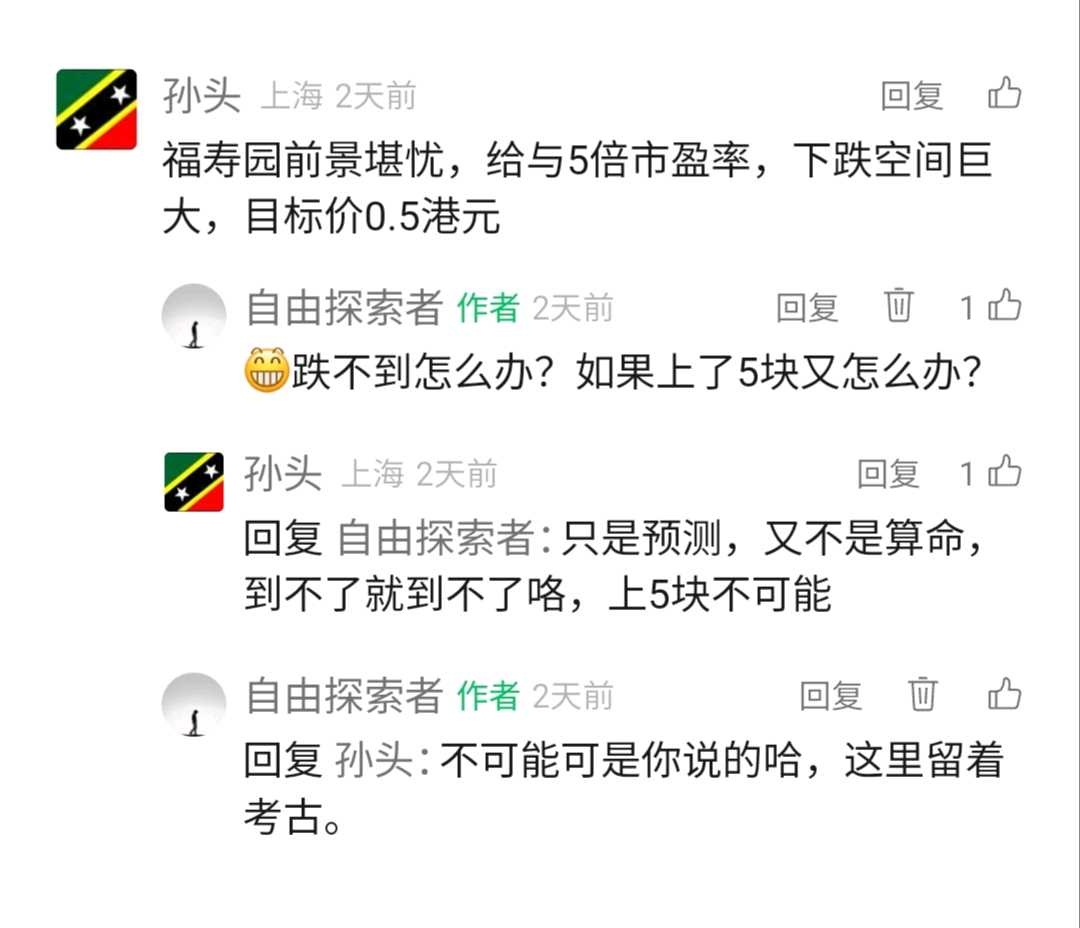

话说回来加仓的福寿园,我看见很多人都在评论,说它是亏损股,必须跌破净资产。还有更极端的,说它要跌到0.5港币。

首先,这些人这么极端,我也不知道是真傻还是假傻,特别是说福寿园要跌到0.5港币的那位,要知道2024年福寿园一年的分红就已经达到了0.547港币了,如果股价跌到0.5港币,那么分红后股价就会变成负数了,那么任何人都能不费吹灰之力就把整个公司买下来,等于是有人把几十亿送给你,你觉得这是有可能的事吗?

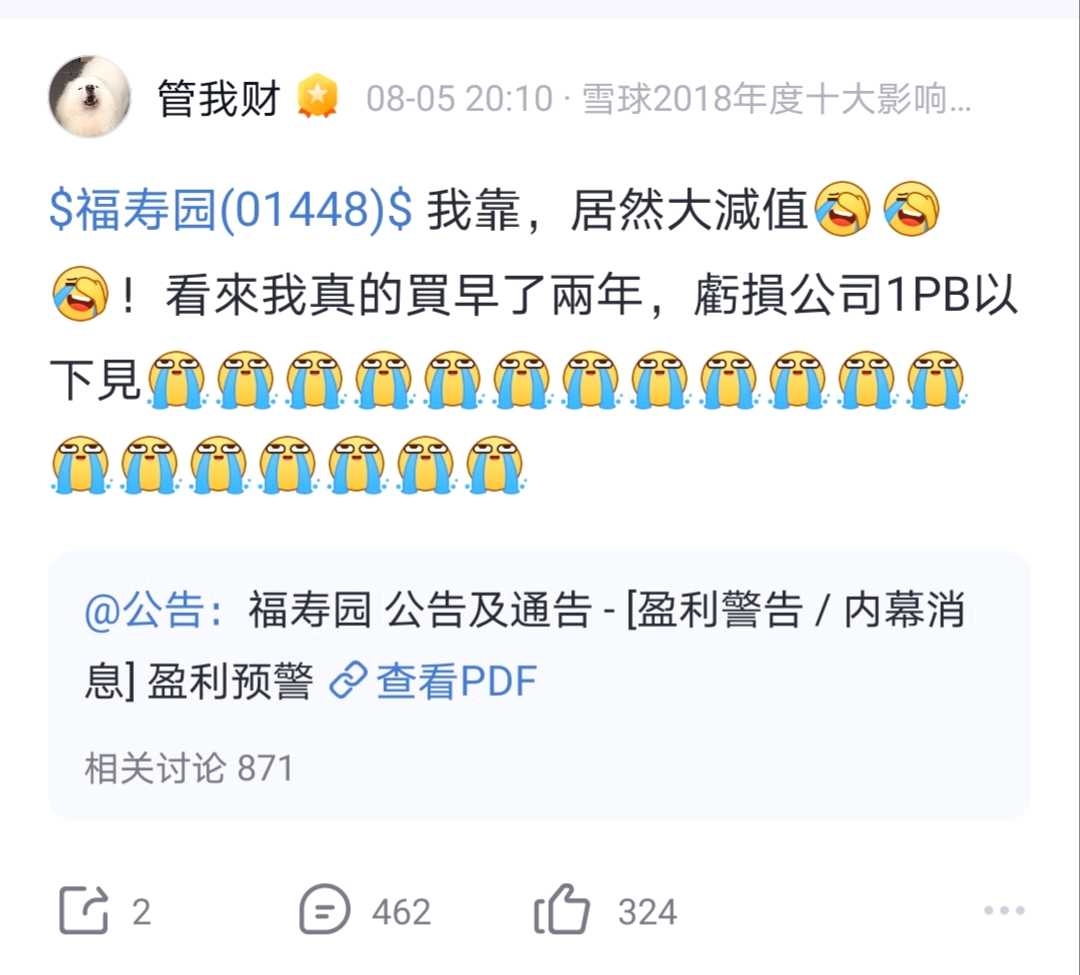

另外,就是很多人发表的观点,认为福寿园应该跌破净资产。这可能是因为管我财在福寿园宣布中报亏损后,说过的一句话,这句话如下,以至于后面鹦鹉学舌的人就越来越多了。

大家都只盯着福寿园的市净率,认为1.5倍的市净率太高了,必须破净才有价值。但如果我告诉你,其实福寿园,基本上上市以来都一直都是“真实破净”的状态,你又有何感想?

所谓的净资产,不仅仅是一个数字,还对应着背后真实的资产,还有资产的价值。很多企业市净率非常低,低到0.1或者0.2,但你看它的净资产是什么?如果是一堆高价买的机器、卖不出去的存货,计算净资产的时候按当时的购买价格入账的,清盘价值基本当废品了,市净率再低也没用。我再举一个例子,比如港股上市的华南城,市净率0.05倍,够低了吧,最后退市价值归零。它的净资产大部分是一些价值很低的土地、空置的物流园和仓储等,卖也难卖,开发也没有价值,处理掉甚至不够还债。

而福寿园的净资产,正好跟华南城相反,是看起来资产价值很低,但实际上内有乾坤。

福寿园的总资产72亿,其中类现金资产,包括银行结余现金16.23亿+定期存款2.11+1.71,现金理财3.12亿,应收账款1.44亿,还有受限押金1.09亿,这些加起来已经有25.7亿了。而福寿园没有有息负债,反而有6亿多的合约负债,包括墓园服务的合约负债和生前契约,这些其实是以后逐年确认成为福寿园的利润的。所以,福寿园现在有的现金类资产加上提前收到的合约现金已经超过三十亿。

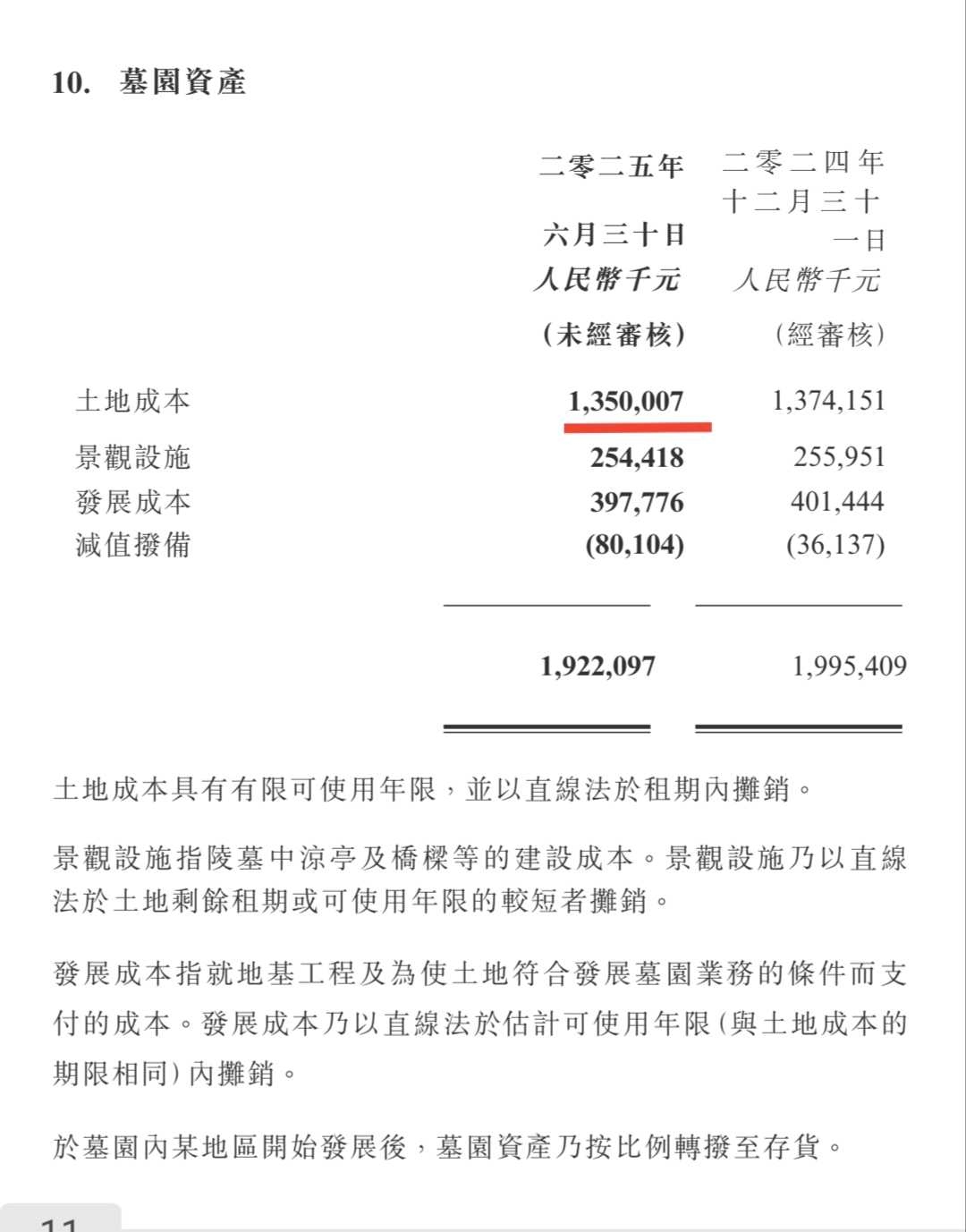

但这些在福寿园的资产中只是小意思,真正被远远低估的,是资产负债表中的墓园资产,还有存货。墓园资产只有19.22亿,其中土地成本只有13.5亿。这些墓园的土地,都是以当年拿地成本入账的,入账的土地成本非常非常低,举个例子,福寿园售价最高的上海福寿园的土地,因为拿地时间最早,所以入账成本最低,只按每平方500元左右入账。而上海福寿园的售价,2024年之前都是10万一平方以上,今年被限价了,但每平方售价也在6万元以上。

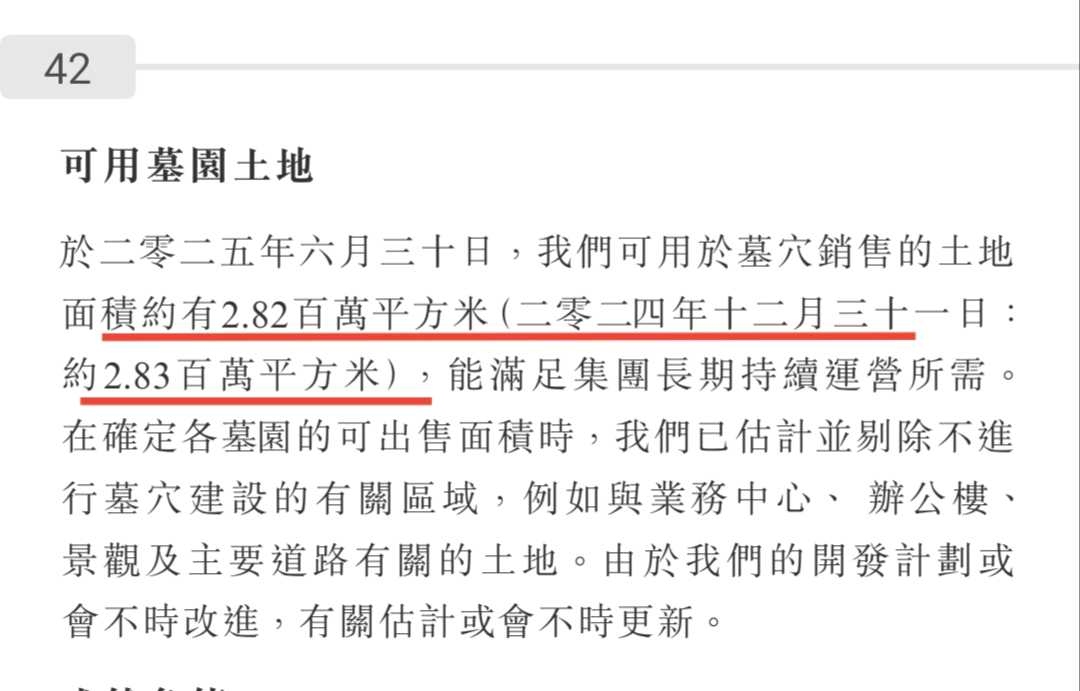

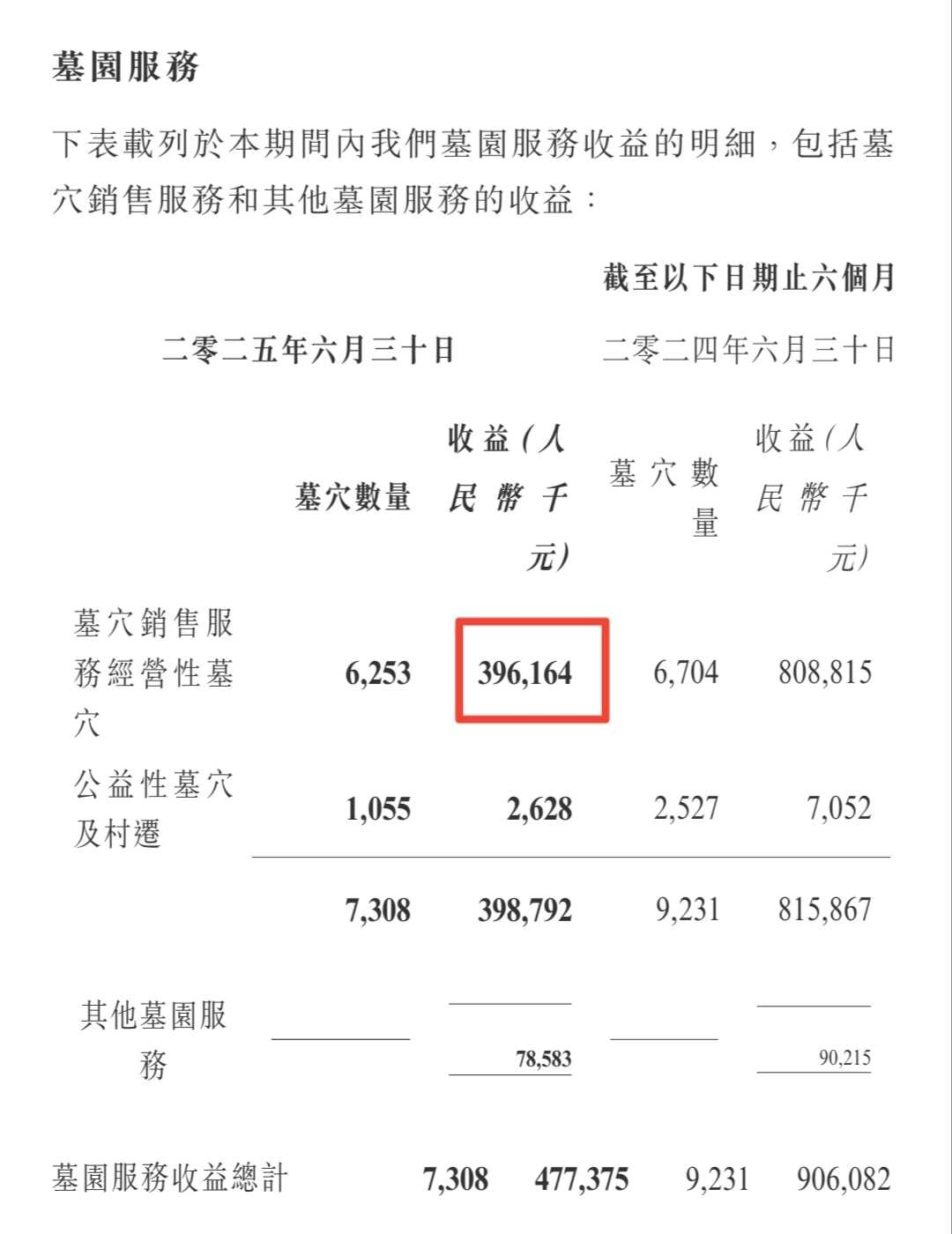

我们看看福寿园2024年的一张成本统计表,2024之后福寿园没有进行任何收购,所以2025年土地成本也是一样的。我们看到福寿园在墓园资产加上存货的土地成本,实际上只有497元一平方。加上开发成本和景观设施成本,合计908元一平方。而在2025年上半年,福寿园经营性墓园销售额是3.96亿人民币,财报上说福寿园的土地储备,从2024年底的283万平方米减少到2025年上半年底的282万平方米,约减少1万平米。也就是说卖了1万平方米的墓穴,售价3.96亿,平均每平方售价大约3.96万。而这些墓园土地,在资产负债表是以908元/平方米入账的。所以说,福寿园的资产是被严重低估的。我认为这些墓园土地储备,在今天起码应该值1万元一平方米,282万平方,实际价值大约282亿人民币。就算给个折现,打个五折,最起码也值140亿人民币。

按照原来的计算,福寿园的净资产只有48亿,那么48亿减去墓园土地和存货的25亿,大约是23亿,加上重估后打折的墓园和存货140亿,福寿园的重估净资产大约160亿出头。而福寿园现在的市值是65亿人民币左右,那么实际市净率只有0.4倍左右。福寿园在大部分时候,都是实际上破净的。

当然,政策问题会不会继续收紧,影响未来销售,会不会没收以前低价划拨土地这些,我们无法有确定的答案。首先,关于早期土地问题,历史性问题追溯起来非常麻烦,不是那么容易解决,具体例子可以参考广州的珠江新城。珠江新城的土地大部分都是某C姓G员当年经手,并且已经确定是有严重TF问题,C姓G员十年前已经判无期。但他经手的土地,上面有多家涉及的地产民企的楼盘和商场,依然正常运营,没有追究和没收等。而福寿园早年的土地更是没有任何正式违规的判定,所以被回收的可能性微乎其微。至于政策收紧,我认为随着新的殡葬条例已经出台,那么最紧的时期或已经过去,后面不会更紧,反而会慢慢变松。具体可以参考互联网的反垄条例,还有教育培训等政策的出台和后续过程。

当然投资一定是有风险的,福寿园未必就是好标的,但起码是我自己看的明白,想的明白的标的。但占我的总仓位,还不到5%,而未来各个持仓分红到账,如果福寿园依然低估,我还会继续加仓,起码会加到5%的比例然后再作考虑。

截止周五收盘,我这个老登,今年以来的收益率再次站上30%,刚好是30.1%,只要不跟别人比,我自我感觉其实还行,做一个知足的老登其实也挺好。

以上观点只是个人的思考记录,不构成任何投资建议。股票投资风险很大,入市须非常谨慎。