瑞鹄模具:绑定奇瑞的隐形冠军,短期业绩爆发能否持续?

慕长风诶

· 浙江

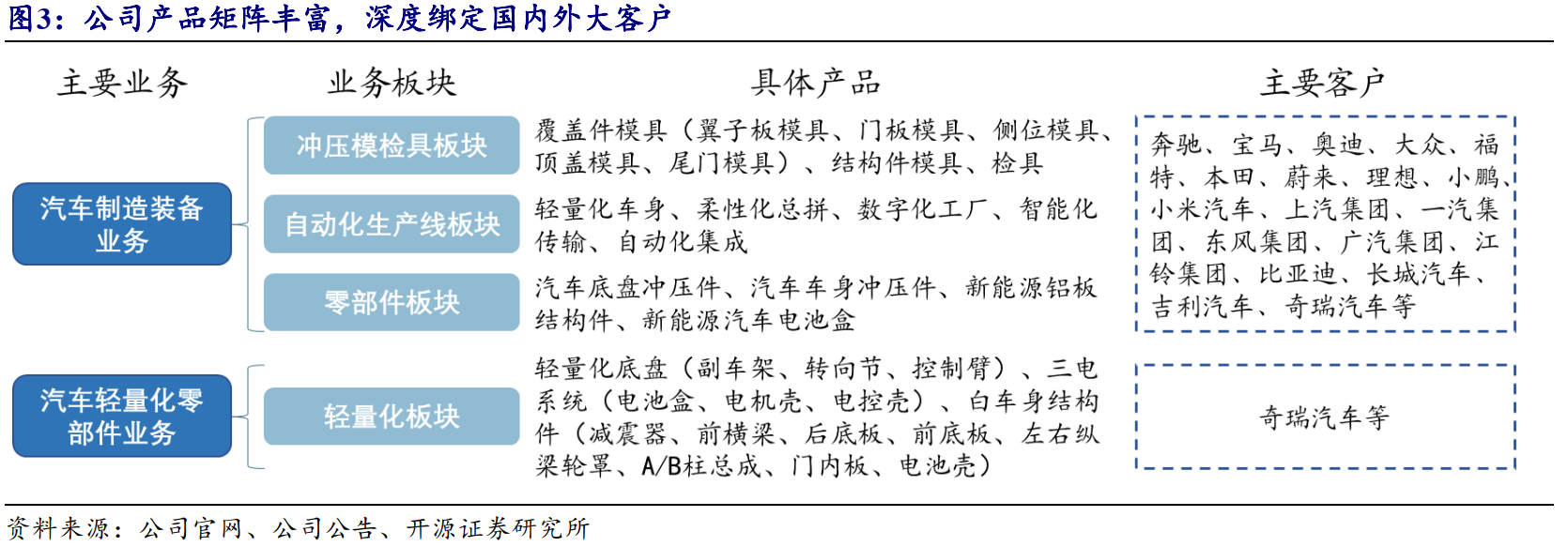

一、主营业务:奇瑞的“影子工厂”

瑞鹄模具核心业务可以简单分为两大块:

1. 汽车制造装备:提供冲压模具、焊装自动化生产线等,是整车制造的“母机”。

2. 汽车轻量化零部件:包括铝合金压铸件、冲焊件等,直接用于车身减重。

关键点:公司深度绑定奇瑞汽车(2024年销售额占比56.8%),同时客户拓展至小米、蔚来、理想等新能源品牌。

二、近期高增长的核心驱动力

2024年营收增长29%,净利润增长73%,主要来自:

1. 零部件业务爆发:随着奇瑞R7等车型放量,铝压铸件销量同比暴增125%,冲焊件增长210%,成为增长主引擎。

2. 装备业务毛利率提升:自动化产线技术升级,带动利润空间扩大。

3. 联营企业贡献:参股的成飞瑞鹄(持股45%)利润增长,带来可观投资收益。

三、业绩能否持续?

关键看两点:

1. 订单充足:截至2024年末,装备业务在手订单38.56亿元,保障未来1-2年收入。

2. 产能持续释放:轻量化零部件二期工厂已投产,新项目将陆续量产,产能爬坡支撑短期出货量。

四、风险提示

业绩高度依赖奇瑞(单一客户占比过高),若其车型销量波动,将直接影响公司增长。

五、博弈价值

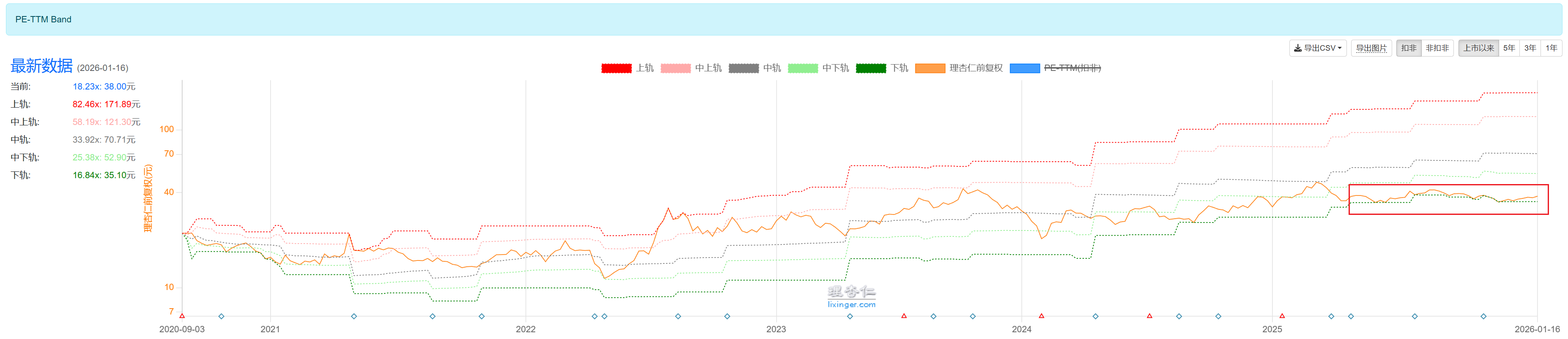

估值层面,当前PE绝对值在18左右,位于历史底部区间。

资金层面,目前没什么基金参与,且过去一年受股东减持影响,股价一直被持续压制,下行波动风险较低。

短期催化剂明确:Q4产能满负荷、可转债项目推进(募资8.8亿扩产)都可能带来情绪催化。

瑞鹄模具是典型的“订单驱动+产能释放”型成长标的,短期业绩有支撑,长期看需要观察客户多元化进展。

在新能源轻量化趋势下,公司短期业绩确定性较强,估值安全边际尚可,但需密切跟踪奇瑞销量数据及季度订单变化。

一句话总结:短期看适合作为高弹性博弈标的