港股打新:香江电器 IPO 分析及申购计划

湖北香江电器股份有限公司(X.J. Electrics (Hubei) Co., Ltd.)是一家位于中国的生活家居用品制造商,主要从事电器类和非电器类家居用品的研发、设计、生产和销售。公司以ODM(原始设计制造)和OEM(原始设备制造)模式为主要运营模式,并与全球知名品牌建立了长期合作关系,如沃尔玛、Telebrands、SEB Asia Ltd等。此外,公司自2016年起开展OBM(原始品牌制造)业务,以自有品牌“威麥絲”、“Accuteck”和“艾格麗”设计、开发、生产和销售产品,主要通过电商平台销售。

公司在中国设有七个生产基地,总建筑面积约367,000平方米,并计划在印尼和泰国分别设立生产基地,以拓展海外市场。公司产品涵盖电热类家电(如电烤炉、空气炸锅、电热水壶)、电动类家电(如搅拌机、打蛋器、电动开罐器)、电子类家电(如电子秤、加湿器、激光灯)以及非电器类家居用品(如花园水管、锅具等)。

募集资金用途

根据招股章程,公司预计通过全球发售筹集资金净额约1.718亿港元(假设发售价为每股3.11港元,且超额配股权未获行使)。募集资金的用途如下:

设立泰国厂房:约41.9%(约7190万港元)的资金将用于在泰国建立新的生产基地,以增强公司的全球布局。

自动化与数字化升级改造:约15.8%(约2720万港元)的资金将用于购置和安装机器设备,以实现可持续增长。

设立新研发中心:约37.3%(约6410万港元)的资金将用于建立新的研发中心,以提升公司的研发能力。

一般营运资金:约5.0%(约860万港元)的资金将用于公司的日常运营资金需求。

招股信息及中签率:

公司全球发售股数6822万股,每手股数1000股,截至发稿,超购33.65倍,触发回拨40%,预计1W-3W人参与,一手中签率40%左右,申购15手稳一手。

基石投资者:

本次公司引入3位基石投资者,认购金额8000万人民币,约合8735.95万港元,按下限定价,基石占比44.00%;按中位数定价,基石占比40.46%;按上限定价,基石占比37.56%;禁售期3年。

保荐人:

公司本次由国金证券独家保荐,稳价人亦由国金证券担任;国金上一个保荐项目是3年前,没有太多参考意义;而作为稳价人上一个项目更是4年前,总体看下来不管保荐还是稳价,都以大涨大跌收局,但发现一个现象,两个大涨的票,都是国金独家保荐和稳价,大跌的恰恰相反。

财务情况:

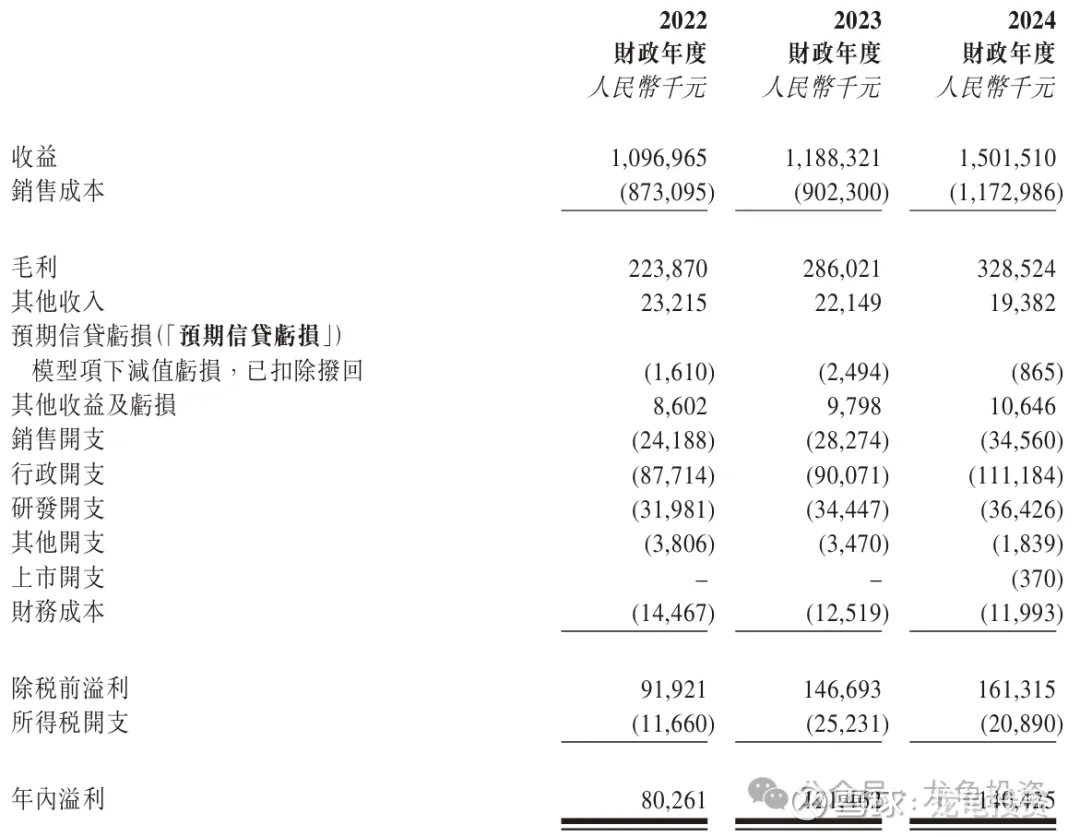

营收:2022年营收10.97亿人民币,2023年营收11.88亿人民币,2024年营收15.01亿人民币;

毛利:2022年毛利2.24万人民币,2023年毛利2.86亿人民币,2024年毛利3.29亿人民币;

年内溢利:2022年净利润8026.1万人民币,2023年净利润1.21亿人民币,2024年净利润1.40亿人民币;

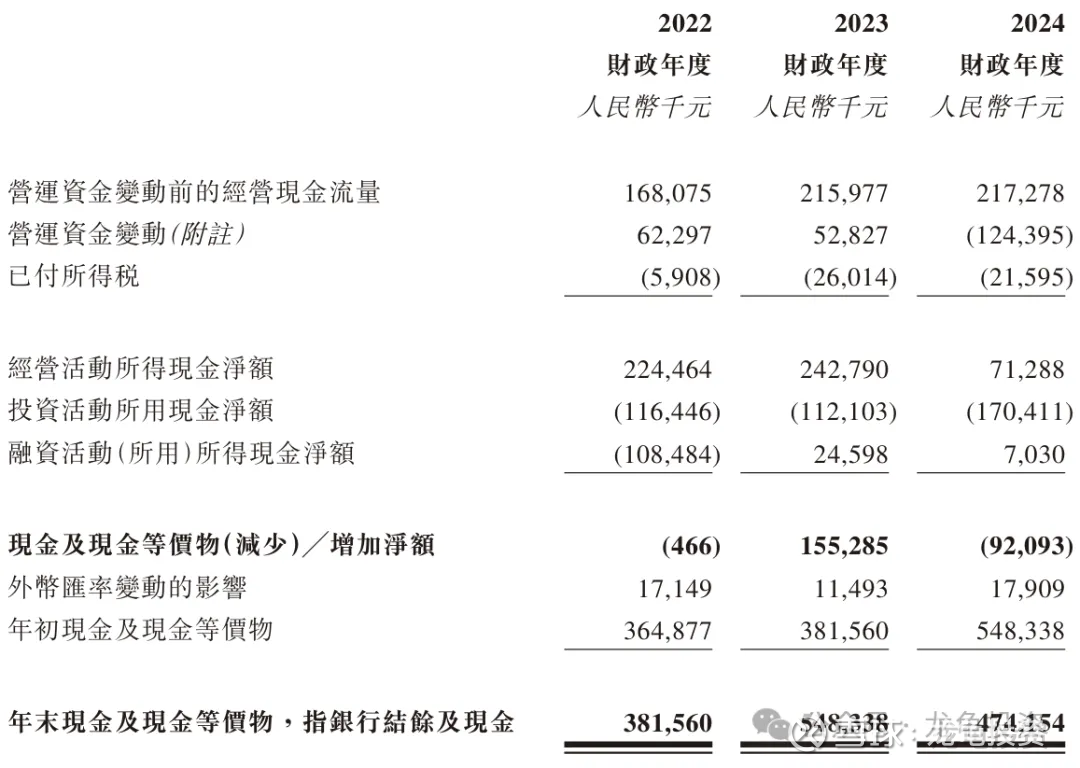

公司年未现金及现金等价物2022年3.82亿人民币,2023年5.48亿人民币,2024年4.74亿人民币;现金流还算充裕!

综合点评:

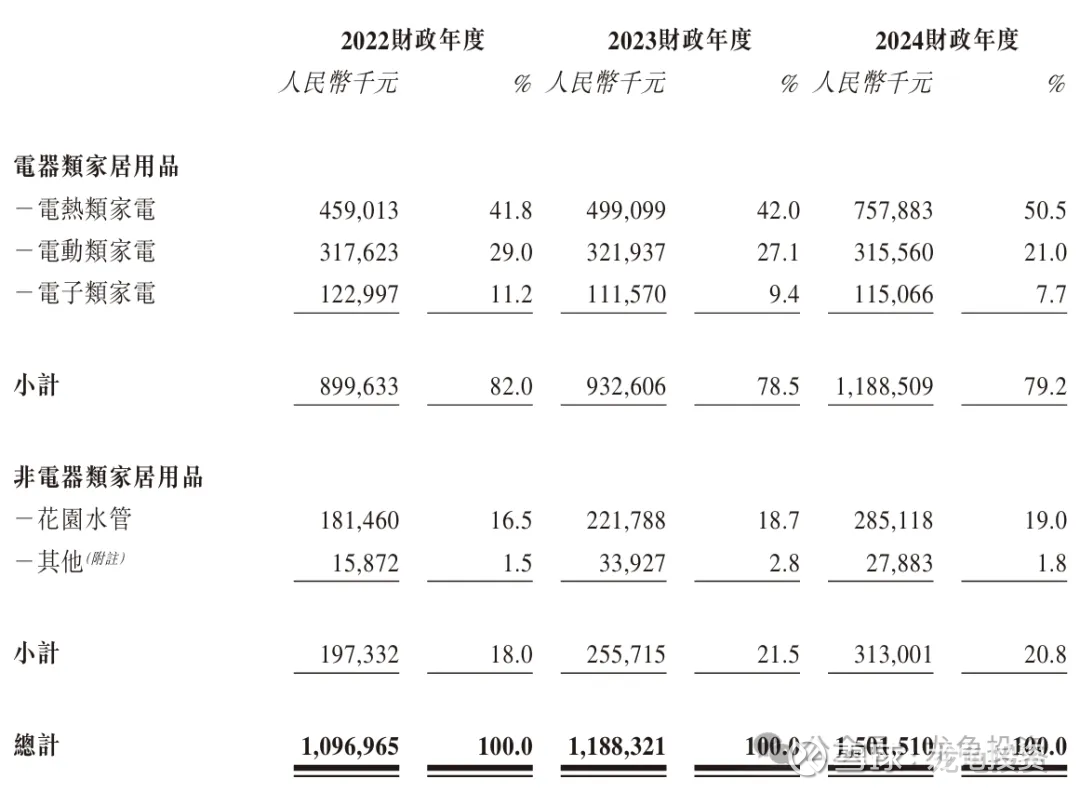

香江电器主要营收来源于电器类家居用品2024年营收11.89亿人民币,占比79.2%;非电器类家居用品2024年营收3.13亿人民币,占比20.8%;

而根据地区划分,北美洲营收12.56亿人民币,占比83.7%;欧洲营收1.39亿人民币,占比9.3%;大洋洲营收0.57亿人民币,占比3.8%;亚洲不包含中国营收0.34亿人民币,占比2.3%;公司99%的营收来源于外贸;特别北美洲收入占比83.7%,所以受地缘zz影响会很大,甚至致命!

在家用家电行业,公司这个发行市值并不贵,同行公司大部分在A股上市,港股原来有个字母股,最近也退市了,港股上市同行找到三个对标公司,美的集团其实对标意义不大,所以真正意义上也就两家,其它都是A股上市公司,相关行业标的列表如下:

对标卡罗特,虽然营收和增速都逊色一筹,但对标市值按上限定价也不到卡罗特的1/3,估值相对卡罗特有22-43%的空间,第一个槽点:本次又弄出一个散装国配,真的无语,这样搞最大的想象力套路回拨就别想了,而且还会增加负面情绪;第二个槽点:营收结构受两村摩擦影响过大,也是发这么便宜的原因之一吧!

本次募集资金1.95-2.29亿,基石锁定0.87亿,流通值1.08-1.42亿,规模属于妖股范畴,这个票也就归类为赌票,要没有散装国配孖展应该爆了,现在这种情况,孖展都排在所有票之前,现在的问题套路回拨没有了,这个发行市值贵不贵?答案显而易见,至于便宜有没好货?智者见智!

申购计划:

投机申购,主观认为下限定价向上的概率大,最终根据孖展情况再做决定。明天几只票都会过一遍,到时做个排序发星球。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!