港股打新:轩竹生物-B 申购分析

轩竹生物是一家专注于创新药物研发与商业化的中国生物制药公司,核心产品覆盖消化系统疾病、肿瘤及非酒精性脂肪性肝炎(NASH)领域,包括已获批准的质子泵抑制剂、CDK4/6抑制剂和ALK抑制剂。

本次全球发售所得的约7.01亿港元资金,将按既定战略规划分配至公司发展的关键领域。其中,近一半(约45%)的资金将投入到核心产品的研发与商业化,以巩固其在消化系统疾病和肿瘤治疗领域的市场地位;同时,约25%的资金将用于支持关键产品及其他早期候选药物的临床开发,以丰富和拓展未来的产品管线。此外,约20%的份额将用于增强商业化及市场营销能力,特别是扩大销售团队以支持上市产品的市场渗透。最后,约10%的资金将作为营运资金,用于保障日常运营及其他一般公司用途。

发行信息及中签率

公司全球发售股数6733.35万股,每手股数500股;截至发稿,超购1006.89倍,采用机制B发行,甲乙组各6733.35手,预计22-28万人参与,一手中签率1%,全员抽签。

投资者信息及保荐人

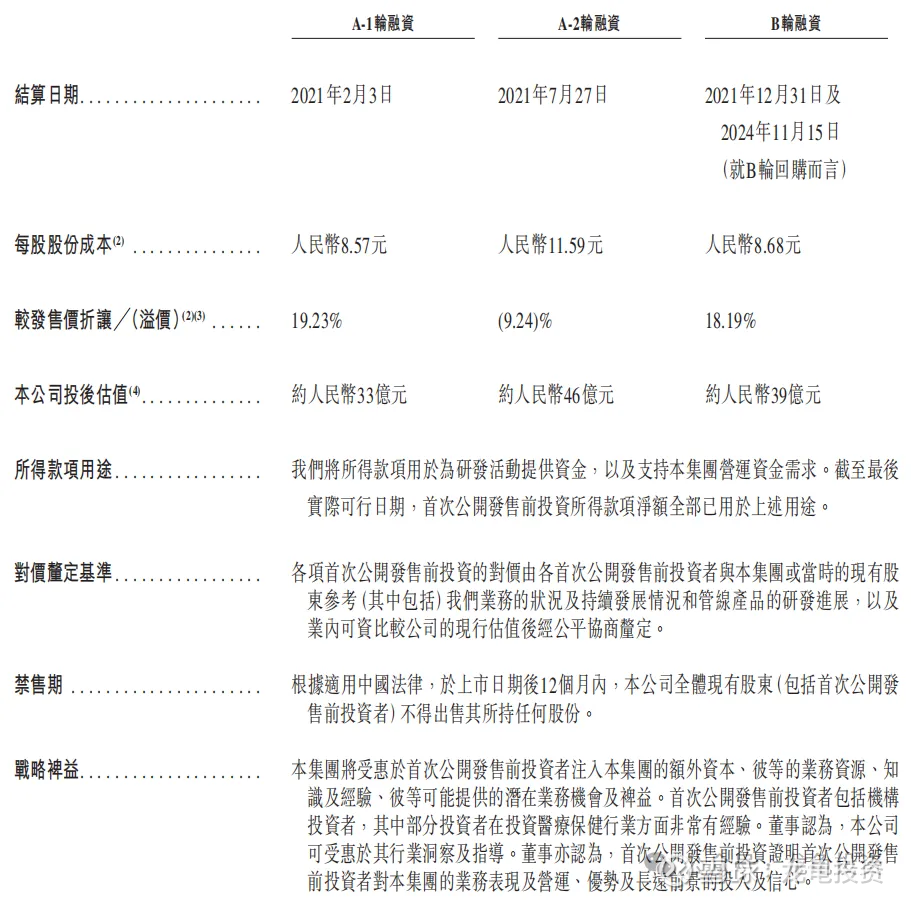

公司IPO前完成三轮融资,B轮融资最后完成于2024年11月,每股成本8.68元人民币,约合9.49港元;投资后估值39亿人民币,约合42.62亿港元;较发售价折让18.19%;本次引入一位基石投资者,认购7660万港元,占比9.81%;保荐人由中金独家保荐,未设稳价人;

禁售期安排:IPO前投资者禁售期12个月;基石禁售期6个月。

行业前景及竞争格局

行业前景方面, 中国创新药市场正处于快速发展的黄金期。驱动因素包括:庞大且不断增长的患者群体(如消化、肿瘤疾病)、巨大的未满足临床需求(如NASH领域目前尚无获批疗法)、国家政策对创新的鼓励(如药监改革加速审评、医保动态调整纳入新药)以及研发技术的持续进步。轩竹生物聚焦的消化、肿瘤和NASH领域都是患者基数大、市场潜力巨大的赛道,为其核心及关键产品的未来商业化提供了广阔的空间。

竞争格局方面, 公司面临“机遇与挑战并存”的局面。在其核心产品领域,市场竞争已十分激烈:

消化领域(PPI): 市场以成熟的仿制药为主,且受国家带量采购等政策影响,价格压力大。轩竹的KBP-3571作为创新药,需凭借其差异化的代谢特征和安全性优势与仿制药竞争。

肿瘤领域(CDK4/6、ALK抑制剂): 这两个靶点均有多个进口或国产创新药获批,市场格局相对稳定。轩竹的XZP-3287和XZP-3621需要证明其在疗效、安全性或适应症广度上的优势,才能在强手如林的市场中抢占份额。

然而,公司的竞争优势在于其“差异化创新”和“管线梯队”。其关键产品管线(如双特异性ADC KM501、CD80-Fc融合蛋白KM602、高选择性PARP1抑制剂XZP-7797等)瞄准了更前沿的靶点和技术,具备“同类首创”或“同类最佳”的潜力,这有助于其在细分蓝海市场中建立先发优势,避开部分红海市场的激烈竞争。

财务状况

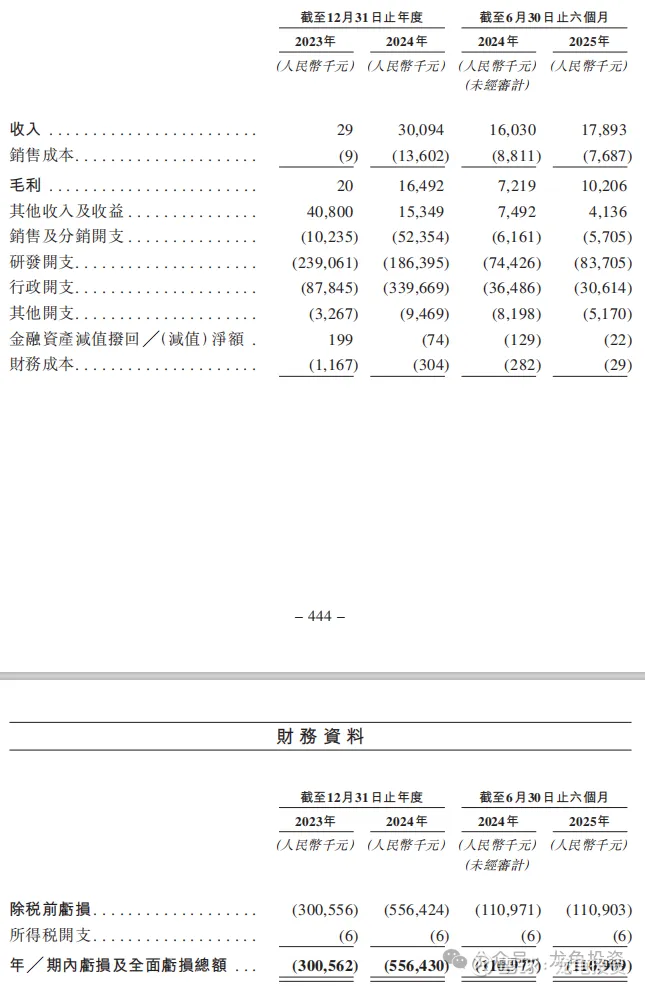

营收:2023-2024年营收分别为2.9万元,3009.4亿元;2025年前六个月营收1789.3万元,较2024年前六个月1603万元营收增长11.62%。

毛利:2023-2024年毛利分别为2万元,1649.2万元,2024年前六个月毛利721.9万元,2025年前六个月毛利1020.6万元元。

净亏损:2023年-2024年净亏损为3.01亿元,净亏损5.56亿元,2024年前六个月净亏损1.11亿元,2025年前六个月净亏损1.11亿元。

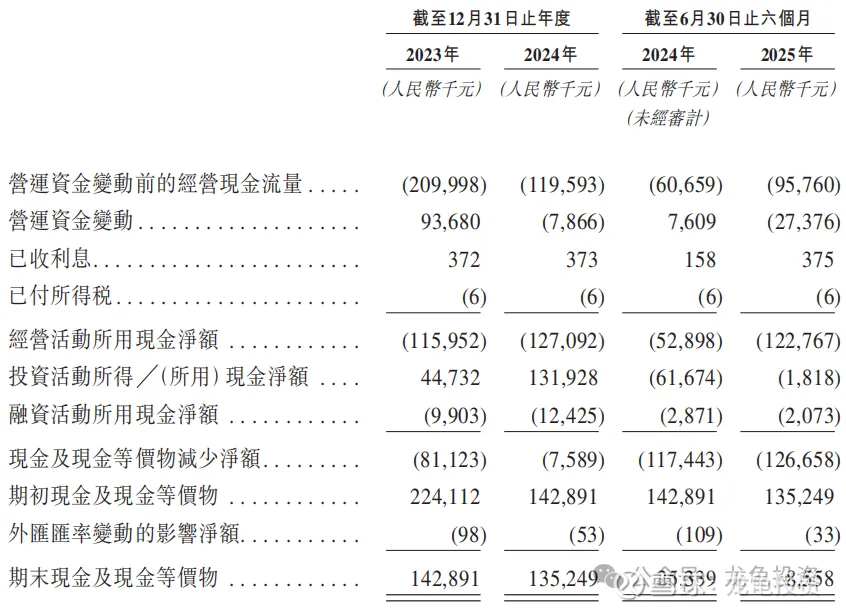

轩竹生物目前处于典型的创新药企高投入发展阶段,现金流状况呈现“经营性现金流持续流出但融资性现金流入提供支撑”的特点。由于核心业务仍以大规模的研发活动为主导,公司往绩记录期间经营现金流始终为净流出状态,主要用于推进其丰富的产品管线。

为确保运营和未来发展,公司目前主要依赖股权融资提供资金。本次全球发售所得款项净额预计将显著改善其流动性,董事局评估认为,结合现有资金和上市募资后,公司将拥有充足营运资金以支付未来至少12个月的所有成本,并为后续关键产品的临床开发及商业化提供资金保障。

综合点评

轩竹生物-B是一家涵盖消化系统疾病、肿瘤和非酒精性脂肪性肝炎等领域;公司三款核心产品KBP-3571、XZP-3287和XZP-3621分别用于治疗消化系统疾病、靶向乳腺癌和靶向非小细胞肺癌。

公司涵盖产品管线还不错,三款核心产品都已获批上市并开始产生收入,管线聚焦消化、肿瘤和NASH三个中国患者基数巨大的领域,后续关键产品(如双抗ADC KM501、CD80融合蛋白KM602等)具有“同类首创”或“同类最佳”的潜力,提供了长期增长叙事。

这类生物B股,在新规机制B的加持下,等于无脑冲,缺点不是中信保荐,基石一般,没有绿鞋,上一只医药股长风药业了,除了保荐人其它信息差不多,暗盘暴涨217.97%,巨肉。

最近几个医药股,发行市值都卡在六七十亿,上市后翻倍起步,这票也不例外,只是中签率一言难尽,这样也好,不用考虑其它,就是搞资金UPUPUP就行,中到就是赚到。

申购计划:

我会申购。目前两只新股资金会冲突,最终申购计划明天晚上发布到星球!