从华铁到奥康:量化数据教我识破谎言

一、36亿订单蒸发记:谁在玩弄22万散户?

国庆节前最后一个交易日,海南华铁的22万股东集体体验了一把"高空跳水"。那个曾经让股价三连板的36.9亿元算力大单,突然变成了"零交付、零成本、零履行"的三无产品。更魔幻的是,号称要支付20%违约金的合作方"杭州X公司",至今连个正经工商登记都查不到。

这事儿让我想起18年前刚接触量化数据时踩过的坑。当时我也天真地以为,白纸黑字的公告就是金科玉律。直到亲眼看见某上市公司用同样的套路,把一份价值28亿的"战略合作协议"玩成了股价过山车,我才明白什么叫"公告越华丽,镰刀越锋利"。

二、牛散章建平的"时空穿越术"

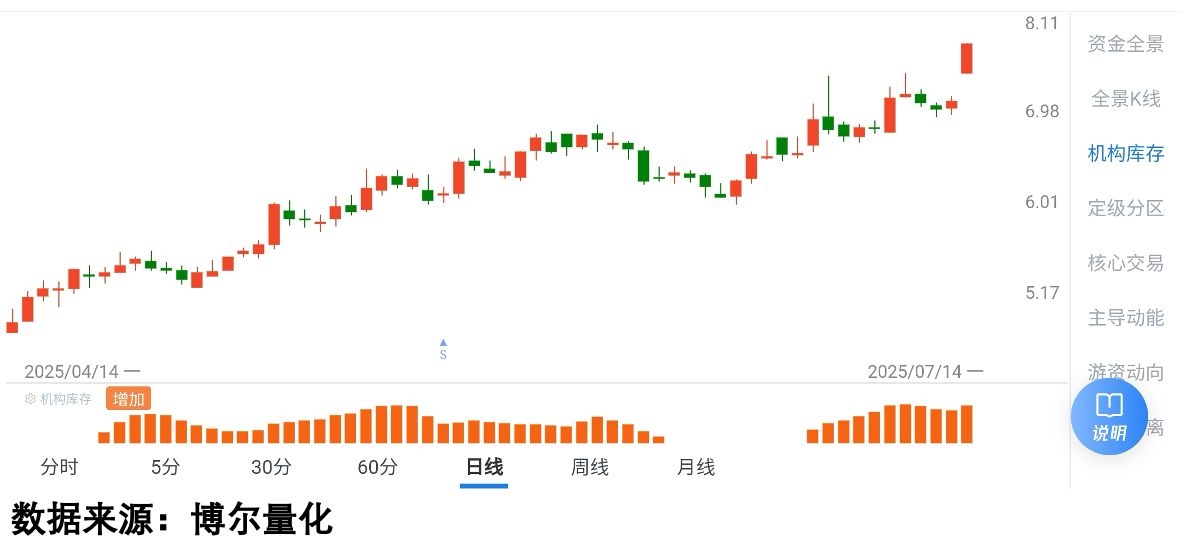

最精彩的永远在幕后。订单披露前一个月,海南华铁股价已经偷偷涨了91.75%。牛散章建平就像拿着未来剧本一样,"精准"在一季度潜伏成为第三大股东,又在二季度高位潇洒离场。而公司二股东胡丹锋8月份刚说要减持,收到监管函后立即改口"增持承诺",这变脸速度比川剧演员还专业。

这张上交所的数据图我珍藏多年。2016-2019年期间,所有资金规模的个人投资者平均收益全军覆没,而机构投资者却人均赚走1344万。更讽刺的是,2014-2015年大牛市里,散户亏得比熊市还惨。就像现在海南华铁的散户们,明明看着36亿大利好杀进去,结果等来的是一字跌停。

三、我花了18年才看懂的游戏规则

总有人问我:"机构现在不也经常踩雷吗?"这话对了一半。确实有些基金经理业绩惨不忍睹,但请记住——A股定价权从开市第一天起就牢牢握在机构手里。他们可能犯错,但永远不会真正出局。

更危险的认知误区是觉得:"只要学会调研估值就能和机构平起平坐"。这就好比业余球迷看了几场世界杯就想去踢职业联赛。我在2015年交过800万学费才想通:二级市场的本质是资金博弈游戏,"谁在买"比"为什么买"重要100倍。

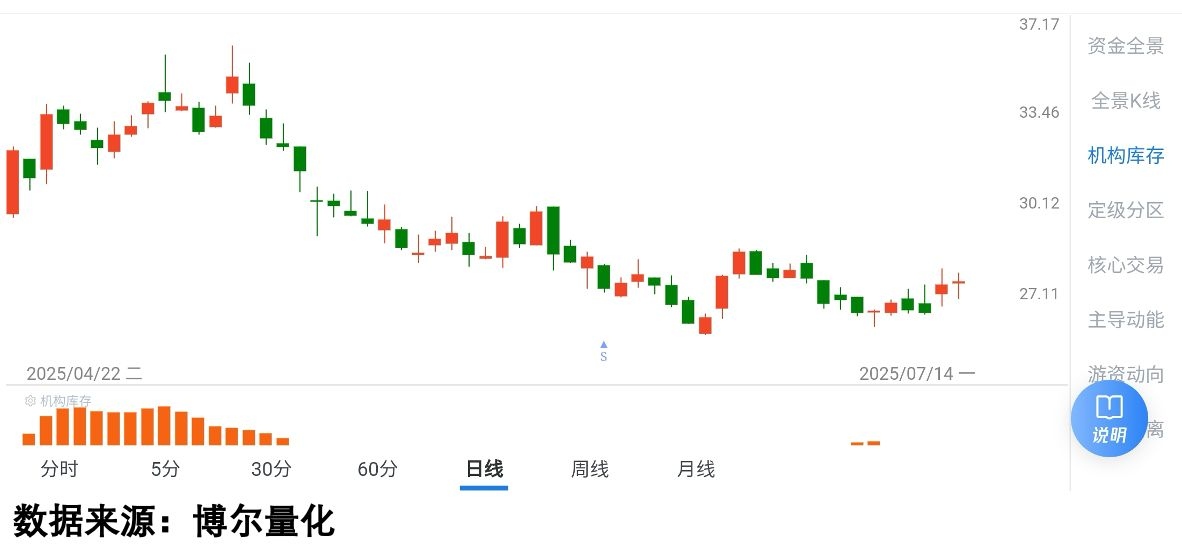

四、奥康国际的魔幻现实主义

今年最打脸的案例非奥康国际莫属。7月12日刚公告营收下降21%、预计亏损,股价却在二季度暴涨50%。消费数据明明还在谷底徘徊,这波操作让所有基本面分析师集体自闭。

秘密藏在这张量化图谱里:

橙色柱体代表的机构资金活跃度从4月就开始持续放大。当散户被业绩预告吓得割肉时,机构正在闷声扫货。这就是资本市场的残酷真相——利空不空的关键,永远在于"谁在承接抛盘"。

五、英搏尔的另一面镜子

英搏尔给我们展示了相反的故事。主营业务和净利润双增长的真金白银,换来的却是股价跌跌不休。量化数据清晰显示:除了4月份关税事件引发的短暂躁动外,机构资金始终对该股兴趣缺缺。

这两个案例像照妖镜般映照出A股的本质:业绩好坏只是台前木偶,机构资金才是幕后提线人。就像海南华铁的算力大单,无论故事多动听,没有真金白银的机构买单终究是镜花水月。

六、给迷途者的生存指南

回到开篇的海南华铁事件。当交易所问询函石沉大海、公司电话永远关机时,普通投资者还能相信什么?我的答案是:相信数据不会说谎。

这18年来我最大的感悟是:散户不需要变成机构肚子里的蛔虫,但必须掌握识别机构足迹的能力。「机构库存」这类量化指标就像森林里的兽道标记,能让我们避开陷阱、找到水源。

现在的市场比2008年复杂百倍,但人性从未改变。从海南华铁的36亿闹剧到奥康国际的反逻辑上涨,都在重复同一个真理:在这个由定价权构筑的迷宫里,唯有量化之光能指引方向。

免责声明:本文提及的所有案例及数据均来自公开渠道整理分析,仅代表个人观点交流分享。市场有风险,决策需谨慎。本人不推荐任何具体标的与操作方式,亦未开设任何形式的收费服务群组。如发现冒用本人名义从事证券咨询活动者,请立即向监管部门举报。部分素材若涉及版权问题请联系删除。