如果高增长都用来消化高估值,那你赚什么钱?

有句话叫“高增长消化高估值”,这往往是高景气、高估值状态下继续看多的重要说词。可问题是:如果高增长都用来消化高估值,那股价怎么涨、你又赚什么钱呢?

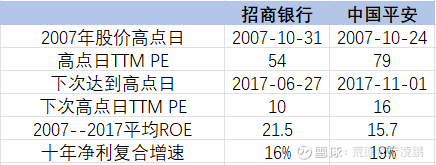

A股确实出现过这种案例,比如招行和平安。从2007年到2017年,两者的归母净利润分别从152亿、151亿涨到702亿和891亿。

如上表所示:招行和平安分别于2007年10月31日和2007年10月24日达到股价高点,此后一年最大下跌了76%和86%;经过了十年,分别于2017年6月27日和2017年11月1日创出新高。

这十年,招行和平安的平均ROE是21.5%和15.7%,归母净利润的复合增速是16%和19%,不可谓不高。但持有者的收益是0,因为所有的盈利和增长都用来消化高估值,并没有给股东任何回报(股价为复权价,已经包含分红)。两者的TTM PE分别从54和79下降到10和16。

这种案例在人类金融史上比比皆是:比如纳斯达克指数在2000年3月10日崩盘后直到2015年才创出新高,期间产业日新月异、互联网改变世界。微软高点回撤70%,直到14年后股价才创新高;亚马逊回撤了95%,也要十年后才新高;INTEL回撤了83%,要18年后创新高;思科直到2021年才创出新高。

这里还有两个问题:其一,上述讲到的公司都是成功案例。似乎给人一种错觉,只要拿住了,只输时间不输钱。但问题是,只有极少数公司会成为招行、平安、微软、亚马逊,大部分都灰飞烟灭,不在统计范围之内。

其二,即便是这些公司,中间也出现过巨大回撤,能一直持有吗?在我的印象中,几乎不存在什么股票可以在高位横十年,然后以时间换空间。大部分高估值都会暴跌,只是优秀的公司能凭业绩慢慢回来。曾经有个研究说“即便在1972年高点买入漂亮50,持有到2012年,该组合的回报依然靓丽”。我认为这个研究误导很多人,漫长的40年在前十年甚至十五年都很黯淡,凭什么相信投资人还能坚持到后25年?这句话只停留在理论层面的,在实战中并无多大的意义。

高估值之所以是件危险的事,不是说它马上要跌,而是其持有收益率不高了、过程也会变得异常脆弱,看牌的成本太高。那为什么明知如此,大家还要趋之若鹜呢?就是多年前一个著名成长型基金经理跟我说的那句话“成长股哪有不贵的?投资就是要去寻找改变世界的伟大公司。”

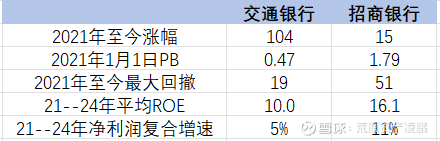

我们再看一个案例,就是2021年至今交行和招行的表现。数据如下表所示:

过去几年招行虽然碰到一些问题,可整体基本面优于交通银行。但21年至今交行上涨104%、招行只有15%,并且这个过程交行最大回撤仅为19%、招行却腰斩,持股体验完全不同。所有的奥秘都在起始估值,交通银行只有0.47倍。既然估值跌无可跌,那它每年10%的ROE都可以顺利转化为股价上涨,而一旦估值回升就是戴维斯双升。可招行却需要源源不断地消化高估值。

所以投资不是简单的“好不好”,而在于“值多少”!二级市场的奥秘不在于这个公司对世界的贡献有多大,而在于这个公司的壁垒及竞争优势如何?并且最重要的是:你到底以多少价格买入该公司。