新瓶旧酒和旧瓶新酒

有些产业一直存在,却变换了模式;有些领域日新月异,但本质上是一样的东西。前者例如接下来的地产,后者是当前AI热潮下的半导体等。

一、旧瓶新酒

地产是个永续行业,单看过去25年的数据,景气和估值都已进入“第三象限”,过去两年我们反复研究过几轮,但有两个问题尚未解决:

其一,减值计提是否充足,向下循环是否已被打破?

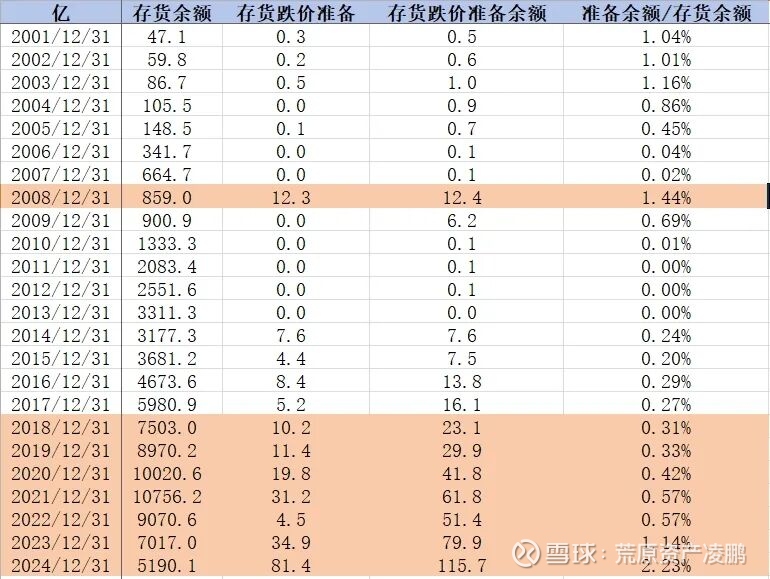

以万科为例,2024年存货跌价准备计提了81.4亿,再加上主业毛利率下行、其他信用减值,最终造成了近500亿的亏损。但这个过程是否已经结束?

上表记录了万科2001年以来每年的存货余额、当年计提存货跌价准备、当年存货跌价准备余额,我们发现两点:⑴2017年之前很少计提存货跌价准备,只在2008年计提了12.3亿。实际上这不是万科的个例,而是整个行业的普遍状态,因为在房价、地价不断向上的年代,这种“未雨绸缪”似乎只是“杞人忧天”;⑵拨备明显不足。像银行地产这类高杠杆行业,计提减值损失本该是常态,但地产由于长期处于盛世拨备明显不足。我们把存货跌价准备余额除以存货余额作为地产的拨备,万科大部分的年份不到1%、甚至低于0.5%。只在最近几年有所提升,而这大大消耗了净利润、甚至造成巨额亏损。

这个过程是否结束犹未可知,但如果还未结束,那当前的“低估”没有意义,因为净资产可能很快会消耗光。大家可以看看2023年7月17日恒大迟到的21、22年年报,股东权益如何从2020年的3504亿到2022年的-5990亿,触目惊心!

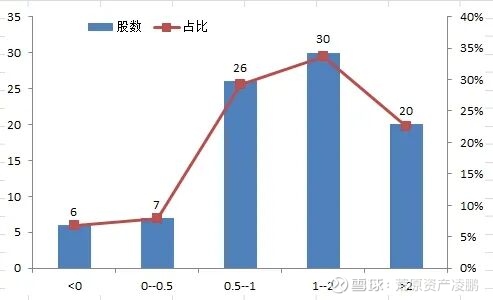

申万房地产开放指数从2021年至今已经下跌了40%,但PB仅从2021年年初的1.11下降到如今的0.94,其根本原因就是这89个成分股合计归母净资产从2020年12月31日的15986亿萎缩到当前三季报的13016亿。从当下的PB分布看,89只成分股处于0—1之间的仅有33只、占比37%,谈不上系统性低估。

其次,商业模式将发生变化,此地产非彼地产!

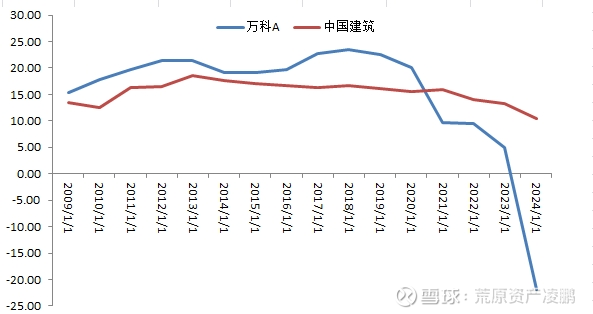

过去30年中国的地产公司不是建筑类企业,而是经营土地和房子的资产管理公司,2009至2021年万科的ROE持续高于中国建筑就是明证。

但这个时代结束了!未来房地产可能要回归建筑业的本性了,商业模式需要重构。这个过程哪些公司有优势?净利率和ROE如何波动?如何估价?都是悬而未决的问题。这些问题在过去30年的数据中找不到答案。

因此,即便宏观层面未来肯定还会有几亿方新增、几亿方替换,但行业会是旧瓶新酒。从研究性价比上讲,与其把精力放在地产上、还不如把精力放在地产产业链。因为它们同样遭受过去几年地产下行的拖累,但商业模式没有变、更容易找到答案。

二.新瓶旧酒

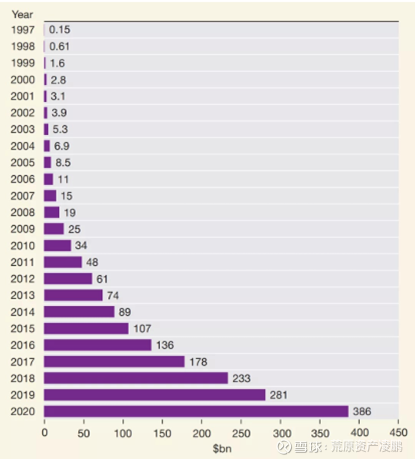

有些技术会引发新的商业模式,比如2000年的互联网。看看下图亚马逊的年度收入数据:

显然亚马逊的增长路径不同于传统工业品,其边际效用递增,增长的红利不在当下、而在不远的未来,所以无法用传统的思维来估值。正如芒格在《芒格之道》中多次提及“像他这样从工业时代走过来的人,很难理解一个企业在创造了百亿产值后,下一个百亿会更快”。

而无论是比尔·米勒还是安德森·詹姆斯能提早洞悉一切,均得益于他们和圣塔菲研究所的深度沟通。具体参加之前的文章《比尔·米勒的转变》和最近的书籍《柏基投资之道》。

但并非所有的技术变革都带来新的增长路径、新的商业模式,很多只不过是新瓶旧酒。比如人形机器人用到原来汽车、家电产业链的配件、比如人工智能和数据中心建设惠及半导体和光模块,甚至连英伟达和其爷爷INTEL也没有本质区别···

由于新技术引发的短期供需失衡,这些产业会迎来景气快速上行、甚至估值大幅提升,但并不会改变其商业模式的本质。对于这些新瓶旧酒,可以参考之前的一些类似物,这些类似物已经走完了全过程、展现了一个完整的图片。

比如京东方之与当下赶超的一些半导体巨头。有本书叫《光变》,详细描述了京东方崛起、赶超的过程,读来让人心潮澎湃!这些人对于国家和民族产业的贡献无疑是巨大的,但从投资角度却是个“烂生意”。永远需要大量的资本开支、产品出来就要面临降价周期、利润大幅波动甚至亏损···

但京东方的股票也有过辉煌时候,那时大家对其商业模式的认知还不够清晰。现如今也就1倍PB左右,是一个强周期的品种。

还是巴菲特那句话:投资不是看对社会的贡献有多大,而是看其是否建立了竞争壁垒,并且更重要的是能否以有安全边际的价格买入。