烧碱,可能是25年化工第一个翻倍品种,需求爆发

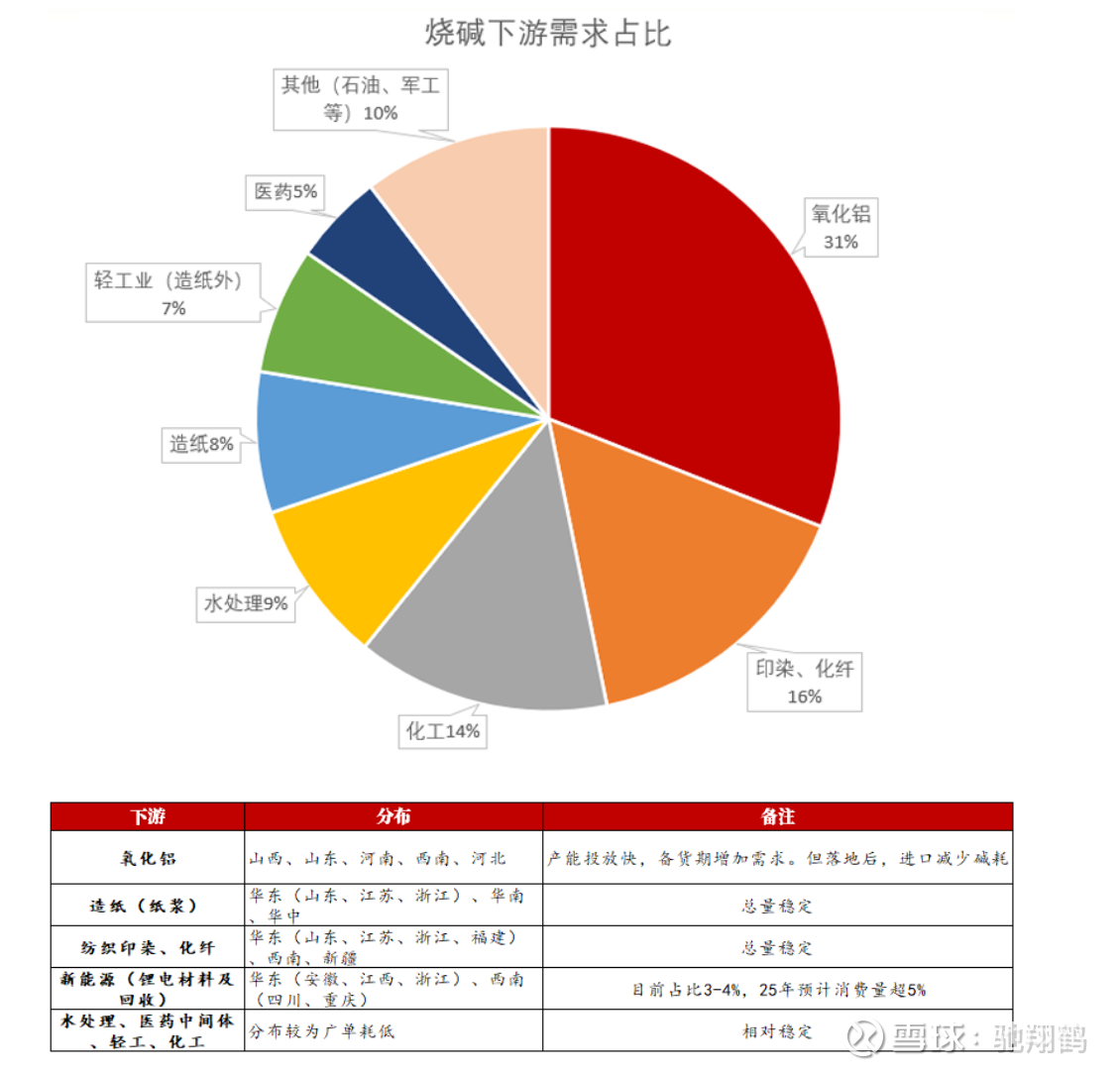

氧化铝是烧碱的最大下游,占烧碱总需求的35%左右。近几年,氧化铝产能快速增加,给烧碱需求量带来一定支撑。生产1吨的氧化铝大约需要0.13-0,2吨的烧碱,烧碱在氧化铝的成本中占比大约为17%。 由于氧化铝厂的规模较大,龙头企业的采购心态以及采购量对烧碱市场影响比较大,部分地区的烧碱价格走势以氧化铝厂定价为主。因此氧化铝的利润及开工率会对烧碱价格带来较大的影响,从两者的历史价格来看,相关性为78%左右。

2025 年烧碱主要下游氧化铝行业产能大扩张。新建氧化铝企业在投产前,需要短期内一次性投入大量烧碱作为生产流程中的原料循环使用,会导致短期烧碱囤货需求大幅上升。同时,氧化铝高利润,促使企业高开 工,对烧碱刚需和囤货需求将同比偏高,导致持续性的需求端正反馈。

假设目前在建的国内氧化铝产能在2025年8月份均投产,新增产能将达到1980万吨,统计如下:

魏桥480万-200万=240万(产能置换后)

山东创新120万

广西华晟220万

广投北海220万

河北文丰三期480万

东方希望北海240万

重庆博赛120万

在成本中,烧碱只占氧化铝平均生产成本约 10%,使用进口矿为主的氧化铝企业,其烧碱成本占比则更低。 在氧化铝高利润的背景下,企业的首要目标是稳定生产,而不是严格管控成本。因此氧化铝的高利润会导致其高 开工,对烧碱的刚需和囤货需求大幅上升。

这种情况在 2024 年 10-11 月份尤为突出,当烧碱供应偏紧时,氧化铝企业会主动上调采购价格,高价时期 也仍维持远超往常的备货,直至自身烧碱库存接近库容极限。因此,2025 年氧化铝对烧碱的需求带动不可忽视, 尤其需关注投产前大量备货的节奏。

其余 非铝需求,2025 年烧碱下游纸浆造纸领域同样在产能大扩张。

在“以纸代塑”的背景下,国内纸浆企业为了降低对进口木浆的依赖度及降低原料成本,密集布局纸浆新产 能,同时贯彻浆纸一体化战略,导致近五年纸浆迎来产能集中投放大潮,年均增长率为 15.54%。2024 年国产纸浆年内新增产能预计将达到 630 万吨/年。2025 年纸浆预计投产规模也仍超过 600 万吨。在纸浆下游成品纸领 域,产能大扩张也未结束。2025 年双胶纸预计投产 320 万吨,白卡纸 370 万吨,生活用纸 42 万吨,整体产能 增速处于较高位置。 整体看,2025 年纸浆造纸行业的产能大扩张,将继续对烧碱带来增量需求。

2025年烧碱供应展望

2025计划投产286万吨,理论名义产能增速5.9%。打折后实际投产产能约175万吨,增速3.6%。

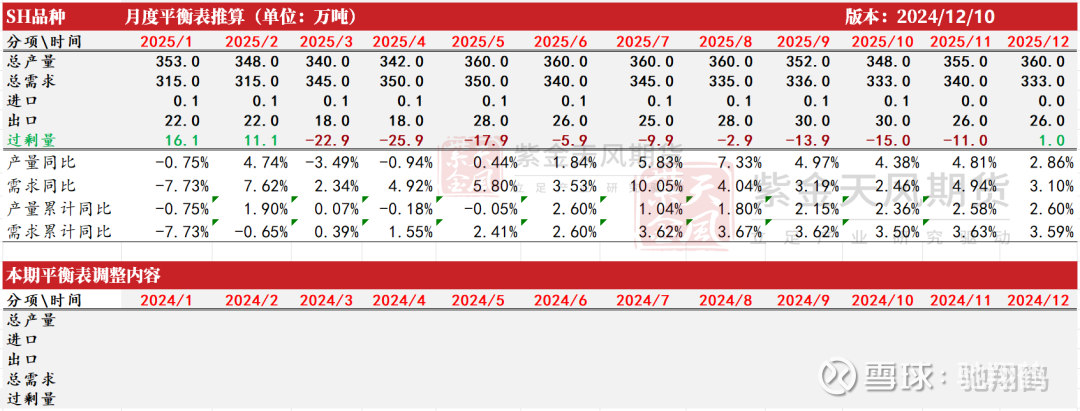

预计烧碱产能平衡表如下

预计从3月份开始,烧碱将出现供不应求局面

目前期货市场,烧碱主力已经有所反应,成为近期商品市场最亮眼的崽。

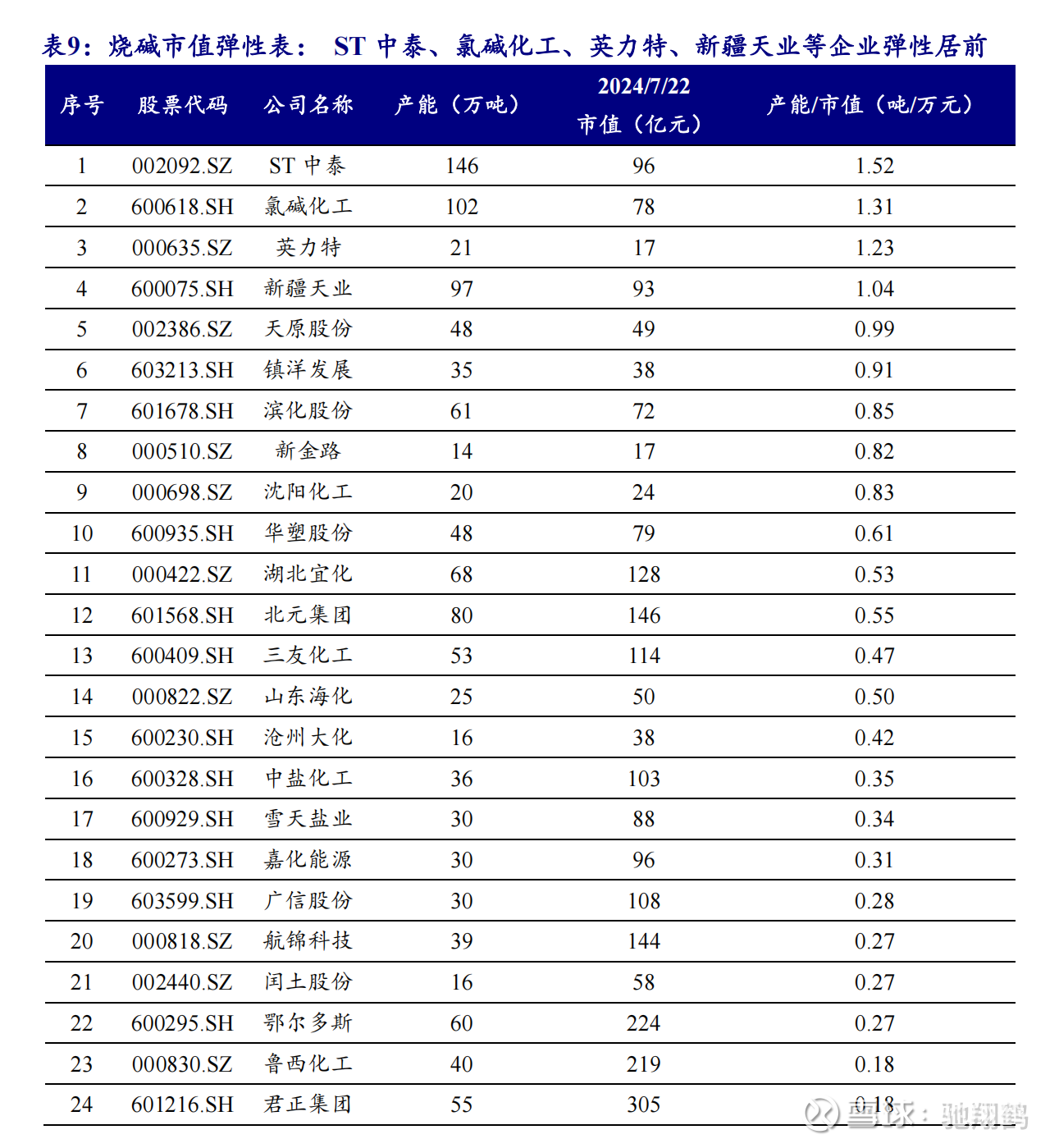

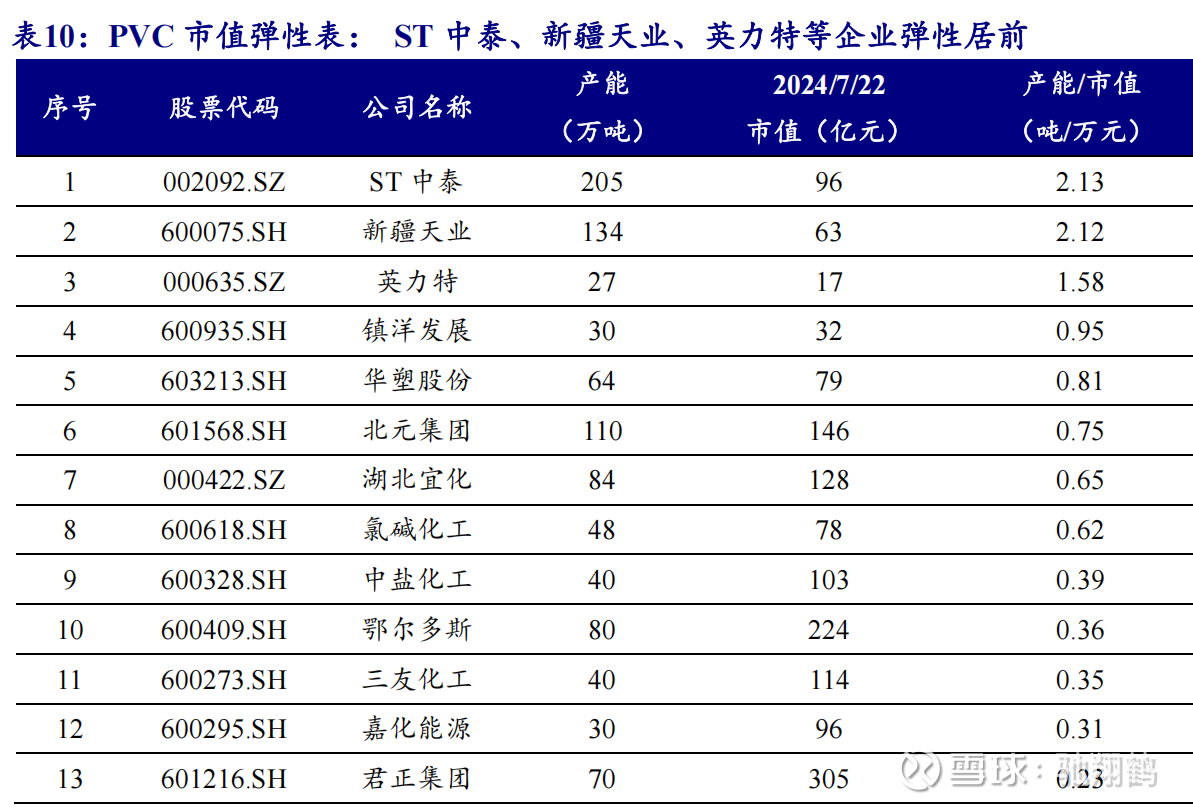

对应A股市场,烧碱产能巨大的氯碱化工,ST中泰,滨化股份,北元集团,镇洋发展有望明显受益。需要注意的是,A股企业都是烧碱pvc一体化生产,氯碱工业中当前pvc处于亏损局面,因此重点推荐pvc 产能小,拖后腿不明显的氯碱化工,镇洋发展。氯碱化工,产能102万吨,烧碱涨价1000元,利润增厚10.2亿,镇洋发展,产能35万吨,烧碱涨价1000元,利润增厚3.5亿,这两只股,今年业绩也非常好,没有收到pvc产品亏损的影响。

$氯碱化工(SH600618)$ $镇洋发展(SH603213)$ $ST中泰(SZ002092)$

风险提示:大盘系统性金融风险,烧碱价格上涨不及预期