锂矿个股存在翻倍收益投资分析

文章说明,非全部原创,抄写了一部分@雪月霜 雪大过去发言和数据,加上自己搜索的网上资料和AI数据,加上自己的一些判断和个人见解拼凑而成,文章很多数据和推理言论,不代表雪大意见,如需要参考雪大的意见,请以以雪大的发言为准。

一、先说结论(个人推断):

个股选择,天齐锂业确定性高,1倍空间打底。中矿资源弹性大1~2倍问题不大,赣锋锂业不确定性高。天齐锂业股价低于30可以重仓,低于35可以分批加大仓位,26年~27年股价预测70~100元。中矿资源股价低于30可以重仓,低于35可以分批加大仓位,26年~27年股价预测90~120元

二、可能存在的风险:

现在买入,或者35元买入,不排除跌到25元的可能,可能出现30%的浮亏。

三、碳酸锂各公司产能:

天齐锂业碳酸锂(2025):9万吨

中矿资源碳酸锂(2025):7万吨

赣锋锂业碳酸锂(2025):11~12万吨

全球市场,今年(2025)全部在建产能大概接近40万吨,已有产能接近140多万吨,全部合计180多万吨。

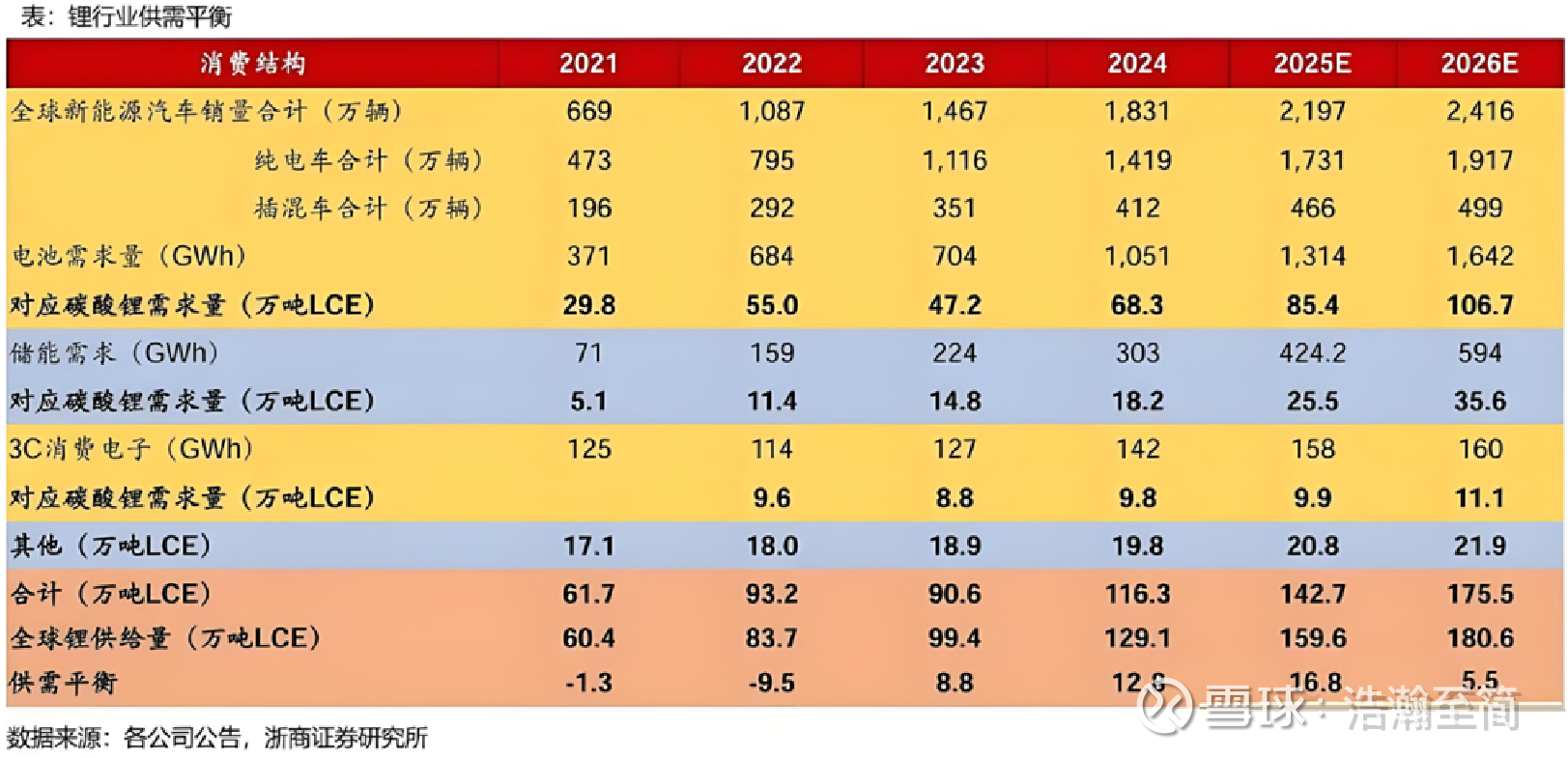

四、市场需求:

2024年总需求接近120万吨

2025年大概是140~150万吨

2026年大概是160~170万吨

2027年大概是180~200万吨

结合上面的产能看,2024和2025年都处于产能过剩阶段,预计2026会达到供需平衡,2027年预计会出现供不应求的局面,核心原因是目前碳酸锂的价格已经倒挂,各锂矿公司开始亏钱,而一旦亏钱,就会减少投资和新建。而新增产能,没有2~3年根本搞不定。这个是碳酸锂供需冲突周期的核心。以上需求,非严谨数据,根据雪大和市场推测得出,自己做投资决策的时候,可以在此基础上打个折。

下图的证券研报里面,更保守一些,预计在2026年才能供需平衡,2027年可能出现供应不足的局面,预测只能线性推测和拍脑袋,决策时可以在此基础上打个折。

五、碳酸锂行业成本:

目前行业真实成本是9万大部分有盈利,12万全行业有利润,接近于微利,碳酸锂底部价格是年均5~6万就是底部价格了,实际上10~12万只是盈亏平衡线,

10万是盈亏平衡线边缘,当然10万并不是行业亏损,而是高成本出现亏损,实际上过去行业盈亏线一直在7~8万左右。

碳酸锂个股成本:

天齐锂业:自给率较高,下游客户采购也享受一定溢价,推测其完全成本6万3左右

中矿资源:完全成本在7万左右。

赣锋锂业:6万6左右(锂矿自给率在50%左右,下游客户采购的溢价每吨1000元左右,若自给率100%,中报应该可以扭亏实现盈利。自给率100%的前提下,推测完全成本6万3左右,目前自给率还不高的情况下,6.6万元左右)

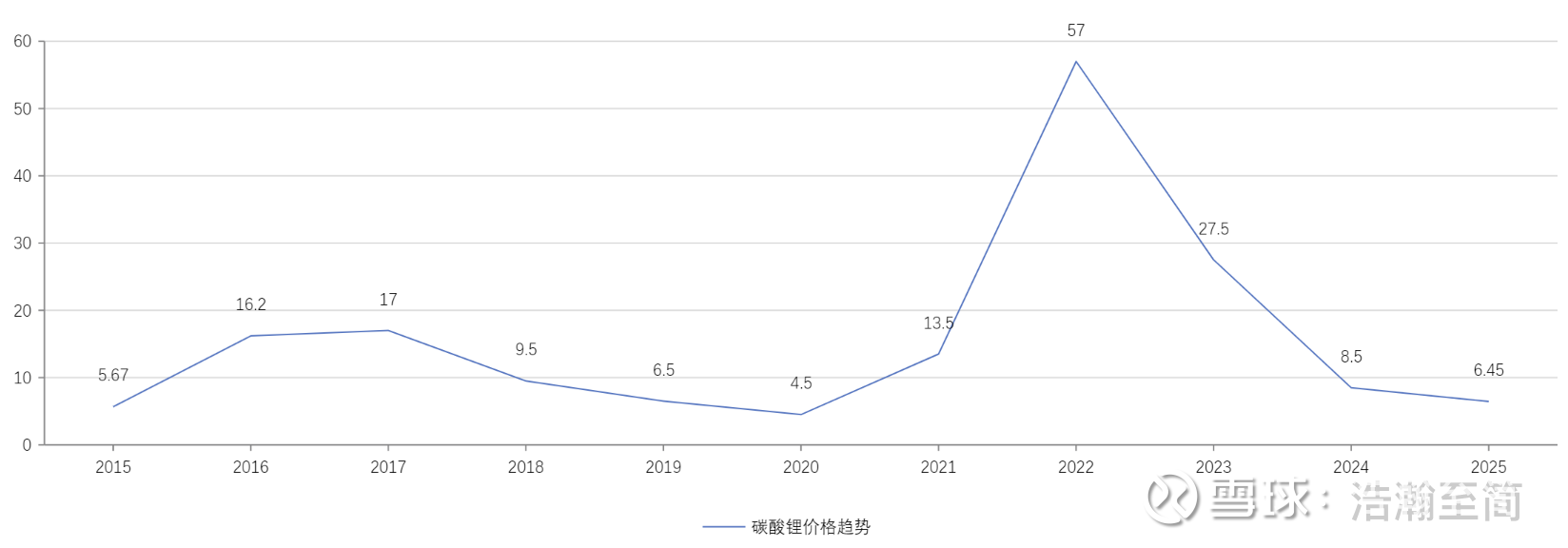

六、碳酸锂大宗价格:

行业合理利润价格区间大概是12~20万之间,15万合理价格中位数,20万合理价格上限,超过这个价格,下游就开始难受了,但是并不是不会超过,事实上每一次周期都会超过合理利润上限,并维持1~2年时间。2025年的碳酸锂目标价10~12万,根据目前趋势和供需,2025年最高价突破12万,是有可能的。价格突破12万,可以确定行业反转。

七、碳酸锂大宗价格反转时间:

锂价周期反转可期:预计2026年将迎来碳酸锂价格反转,无需以企业停产破产为前提。矿产资源具有持续性,价格回升即可能引发市场接盘。

价格预测明确:2025年底碳酸锂价格有望突破8万/吨(甚至可能达10万),2026年均价预计在8~12万/吨,2027–2028年可能突破20万/吨。

反驳“出清才能反转”的误区:当前产能过剩约10%,但需求年增10%–20%,无需通过破产去产能,价格低迷已足够促成反转。

周期特性与投资策略:

1.锂行业呈4~5年周期,通常“赚2年亏2年”,但下一轮盈利期可能延长至5年。

2.投资周期股应在市盈率高(业绩差)时买入,低(业绩好)时卖出。

3.业绩真正体现将于2027年开始,2026年类似2021年处于反转起步阶段。

行业特殊性:矿产资源属于国家战略资产,不可能长期贱卖;采矿证期限内若长期亏损,矿山无法持续经营,因此盈利期延长具有必然性。

未来供应紧张:2027–2028年价格上升后,新产能投产至少需至2028年,且锂云母等资源的新增投资可能畏缩,加剧供应缺口。

八、利润和估值:

中矿资源:

非锂业务利润(约30亿元):

锗:年利润约12亿元(按33吨产量、7000美元/公斤估算)

铯铷:2026年利润预计接近10亿元

铜:年利润约10亿元(成本3.8万元/吨,按均价7万元/吨估算)

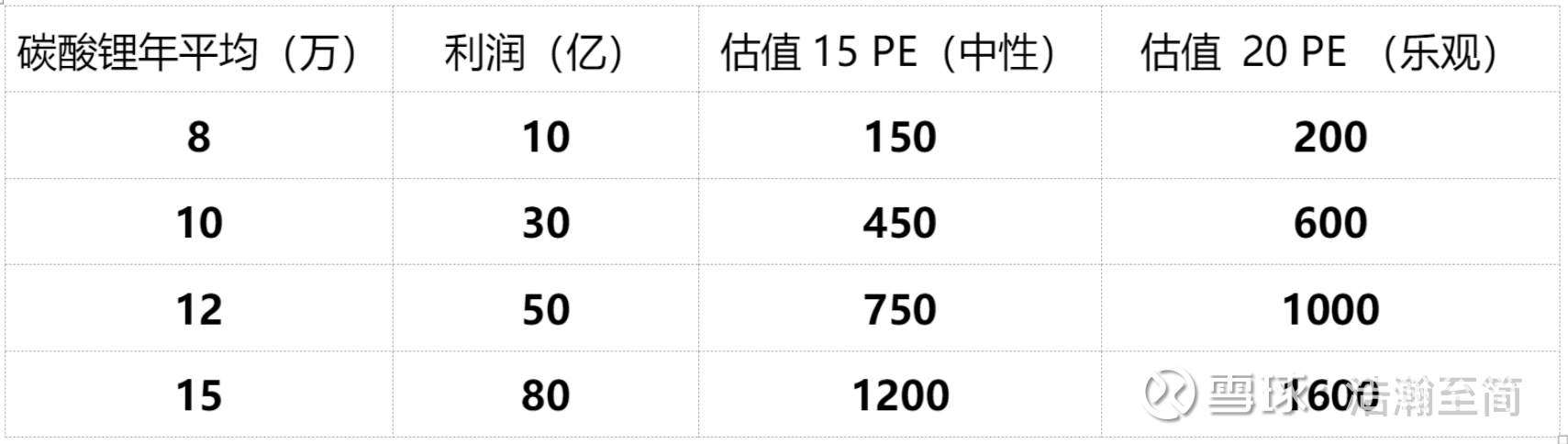

碳酸锂业务利润:

完全成本约6万元/吨,产能超6万吨

按均价12万元/吨测算,年净利润约30亿元;若均价升至15万元/吨,利润可达70亿元以上;若均价达20万元/吨,利润可能超100亿元

中矿资源整体估值:

保守估算(非锂业务20亿 + 碳酸锂业务20亿):年利润约40亿元,按15~20倍PE估值,对应600~800亿元市值

乐观估算,若碳酸锂均价回升至15万元/吨,总利润可达70亿元以上,估值可能突破1000亿元

核心观点:公司估值下限约600~800亿元,上限取决于碳酸锂价格表现,若价格回暖,估值有望达到1000亿元。

天齐锂业:

按照8要吨产能,7万完全成本,去算15万价格,大概70亿净利润,按照15倍估值大概1050亿估值是有的,考虑到投资收益,理论上应该是80亿~100亿利润,乐观估计1200~1500亿估值

赣锋锂业:

这个主要涉及到锂电池的业务,不好估值,风险较高,没有重仓计划,未单独估值

九、个股选择:

十、个股需要关注的风险

天齐锂业投资风险:

1. 行业周期性风险:产能过剩,低价持续时间过长,需要持续关注碳酸锂价格能否稳定在8万元/吨以上

2. 财务与经营风险:历史包袱与流动性压力,SQM税务纠纷债务风险,持续关注SQM国有化谈判进展及澳洲税务争议解决

3. 资源控制风险:核心资产权益受限

格林布什矿:天齐仅享有26%权益,利润分配受制于合资方quote,智利盐湖:2030年后85%利润将归政府,持股或从22.16%稀释至9.8%,年投资收益预计减少5-8亿元quote。

4. 政策与地缘风险

智利国有化,澳洲税务争议,奎纳纳项目:终止二期导致14亿元减值,一期产能利用率仅58%

中矿资源投资风险:

一、锂行业周期波动风险,同天齐锂业

二、资源开发与产能落地风险,项目延期,资源争议,技术瓶颈

三、财务与公司治理风险,债务压力

四、国际化运营风险,公司海外收入占比超30%(津巴布韦、加拿大等),面临三重挑战:地缘政治,汇率损失,供应链中断风险

五、业务多元化协同风险

尽管公司布局铯铷、铜、锗镓等多金属业务,但存在协同效应不及预期的风险:

赣锋锂业投资风险:

一、政策与市场风险,行业周期性:锂行业处于深度调整阶段,价格下跌、库存增加,反转时间太慢,同上

二、业务扩张风险,公司大举进军电池制造领域涉及270亿电池投资项目,竞争激烈,成功率较低

三、原材料风险,锂产品价格波动直接影响公司业绩:

四、财务风险,公司负债率持续攀升,有息负债大幅增加,公司的资金链形成较大压力。

$天齐锂业(09696)$ $赣锋锂业(SZ002460)$ $中矿资源(SZ002738)$

文章申明:内容基于公开信息及个人分析推测,可能存在重大错误。不作为任何投资推荐。股票投资风险极高,决策须独立,盈亏自负。本人不保证信息准确完整,不承担任何责任。