万里独行虾

· 云南

钒钛股份股价可能翻倍的基本面、技术面分析

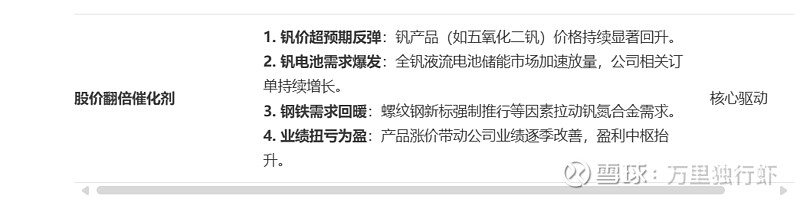

钒钛股份的核心情况:

📊 基本面概况

钒钛股份是国内主要的钒、钛产品生产商,其主营业务为钒产品、钛白粉、钛渣的生产、销售、技术研发和应用开发。其基本面可以概括为短期业绩承压,但中长期看点在于钒电池储能需求的增长。

短期业绩显著承压:公司预计2025年上半年净利润亏损1.8亿元至2.2亿元,同比下降231.09%至260.23%。一季度净利润为-9800.38万元,同比下降243.81%。这主要因钒、钛产品价格同比下滑,同时部分产品业务模式发生变化影响收入。

财务结构相对稳健:截至2024年,公司资产负债率为13.34%,2025年一季度为14.89%,处于较低水平。一季度财务费用为-1074.89万元,显示其利息支出压力较小,或有一定利息收入,这在一定程度上增强了其抵御行业低谷的能力。

细分行业龙头地位:公司钒制品(以V₂O₅计)产能规模位居全球前列45,

点击查看全文