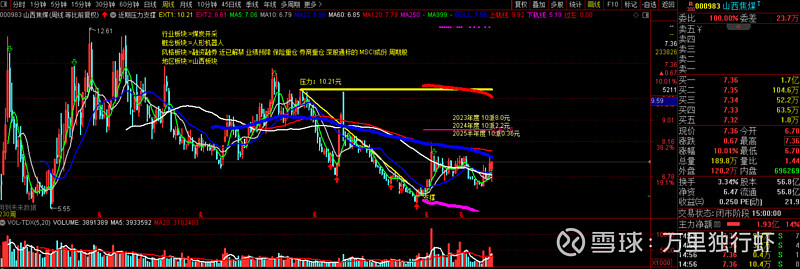

以2026年2月4日山西焦煤(000983,收盘价7.36元,涨幅10.01%)为基准,从均线、量价、位置、估值、事件驱动、大小周期六个维度,对其未来走势分析如下:

一、均线:短期多头启动,中期需确认突破

- 短期(日线):5日线快速上穿10日、20日线,形成短期多头排列,2月4日放量涨停站稳5日线,短期趋势转强。

- 中期(周线):股价仍在60周线下方,30周线构成中期压力,需放量突破60周线(约7.5元),才能确认中期趋势反转。

- 长期(月线):20月线为长期支撑(约6.5元),若持续站稳,长期震荡上行格局不变;跌破则需警惕估值回调风险。

二、量价:放量涨停验证强度,后续需量能延续

- 2月4日成交额13.54亿元,换手率3.34%,较前一日(4.76亿元,1.25%)显著放量,涨停伴随放量,说明主力资金进场,多头动能充足。

- 量价健康度:短期放量突破前期震荡区间(6.6-7.0元),若后续缩量回踩不跌破7.0元,量价结构稳固;若放量滞涨或缩量下跌,需警惕回调风险。

- 资金流向:2月4日超大单净买入明显,扭转前两日主力净流出态势,资金面由弱转强。

三、位置:突破震荡区间,压力支撑清晰

- 短期支撑:6.8-7.0元(前期震荡平台上沿),7.0元为短期关键支撑,跌破则反弹失败风险上升。

- 短期压力:7.5元(60周线+前期高点),8.0元为强压力位(近一年高点)。

- 中期位置:处于2025年以来的震荡箱体(5.97-8.16元)中轨,突破上轨则打开上升空间,跌破下轨则进入弱势区间。

- 长期位置:历史低位区间,资源稀缺性支撑长期价值,回调空间有限。

四、估值:周期估值合理,高股息提供安全垫

- 市盈率(TTM):24.64倍,处于行业中等水平,低于历史均值,估值合理。

- 股息率:2025年股息率约5%,高股息为估值提供安全垫,适合长期持有拿分红。

- 估值驱动:焦煤价格上涨、资产注入预期、产能释放,均有望推动估值修复,目标估值PE 8-10倍(周期底部),PE 12-15倍(周期上行期)。

五、事件驱动:多因素共振,短期催化强,长期看资产注入

- 短期催化:印尼煤炭出口政策收紧(RKAB审批大幅削减),国内春节前煤矿停产、安全检查趋严,供应收缩推高焦煤价格,成本传导至下游钢厂,利好焦煤企业。

- 中期催化:集团未上市炼焦煤资产注入预期(2年内启动),兴县800万吨项目2027年探转采,产能增长提升业绩弹性。

- 长期催化:碳中和背景下,优质焦煤资源稀缺性增强,长协占比高保障价格稳定,新能源布局(零碳智慧示范区)打开长期成长空间。

- 风险事件:地产低迷导致钢铁需求下滑,焦煤价格下跌;环保政策加码,增加企业成本。

六、轮回(大小周期):小周期反弹,大周期震荡上行

- 小周期(日线-周线):2月4日放量涨停,小周期进入反弹阶段,若突破7.5元,反弹延续至8.0元;若受阻回落,小周期回归震荡。

- 中周期(月线-季度线):2025年以来处于周期底部,2026年随着供应收缩、需求复苏,中周期有望进入上行阶段,估值修复可期。

- 大周期(年线):煤炭行业大周期处于震荡上行,优质焦煤资源长期稀缺,山西焦煤大周期走势向好,回调是布局机会。

七、综合走势判断与策略建议

1. **短期(1-2周)**:大概率震荡偏强,目标7.5元,若放量突破则看8.0元;若缩量回踩7.0元企稳,可低吸;跌破7.0元则观望。

2. **中期(1-3个月)**:关键看7.5元突破情况,突破则中期趋势反转,目标8.5-9.0元;受阻则维持震荡,区间6.5-7.5元。

3. **长期(1年以上)**:资源稀缺性+高股息支撑长期价值,周期上行期估值修复,目标价9.0-10.0元,回调至6.5元以下为长期布局机会。

**策略建议**:

- 短期:保留底仓,7.0元以下低吸,7.5元附近高抛,做波段降低成本。

- 中期:PE低于8倍或股息率超6%时分批加仓,突破7.5元后加仓,8.0元以上逐步减仓。

- 长期:持有底仓拿分红,利用周期波动做波段,长期享受资源价值增值。