ST开元,夸张点说,这是一只“假重整股”

$ST开元(SZ300338)$ 于2024年4月30日因2023年度审计负资产而披星戴帽。2024年6月28日随即申请预重整。一般情况下,必须在当年完成重整,通过重置报表从而摘星脱帽。但截至目前仍在预重整仍处于延期中。时间线大致如下:

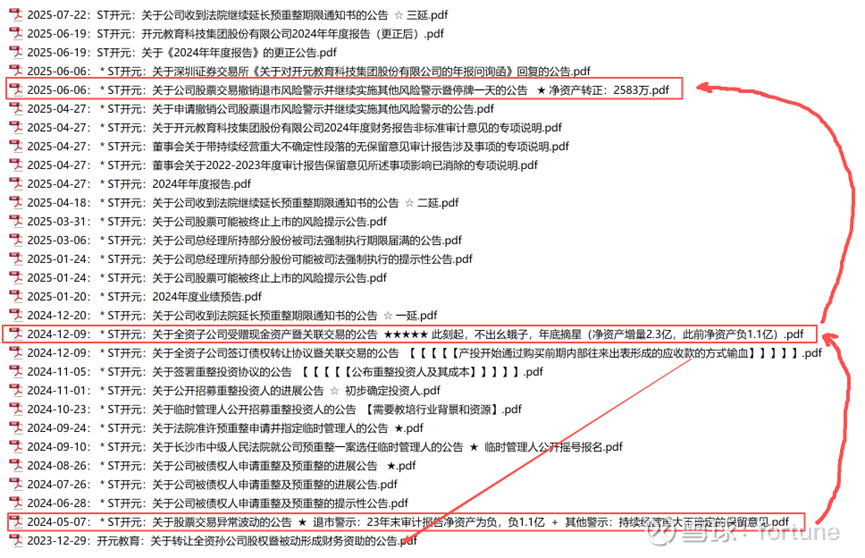

2024年11月签署投资协议,时隔一个月,2024年12月9日重整投资人捐赠2.3亿。如果说重整投资人签署投资协议时,还未摸清楚公司资产负债情况的话,那投资人捐赠2.3亿的时候,大概率是摸清楚了。

那么,对于这2.3亿元的捐赠,当时就可以有两个推论:

①12月9日进行捐赠,则2024年底净资产将由负转正,那么2025年就摘星脱帽。

②此刻,它跟其他破产重整股产生了本质区别:投资人产生了2.3亿元沉没成本,按理说,可以极大程度预期重整成功。

一个16亿市值的上市公司(如果能保住上市地位的话),控股权溢价,你愿意出多少?2.3亿元差不多了!

因此,网上争论的焦点,所谓重整投资价格的问题,它就不是问题,因为不存在争议,只能一种解决办法,不愿意加价!毕竟已经实打实转了2.3亿元彩礼。

于是就有两个可能的方向,方向一:法院不管投资协议价是否过低,有可能新法不溯及过往,也有可能看在2.3亿投入的份上。方向二:大家都等价格下来之后,再实质性推进。

然而,现在有一个问题:2024年12月,公司账面现金直接多了2.3亿元现金,截至2025年9月末,还有1.77亿元,这些现金除了可以解决2024年末负资产的问题,上市公司还可以拿它去还债,那这笔现金为何就躺那里呢?

我们假设一个“上市公司”,连年亏损,迟早有一天亏完股东的原始投入。那一天,它将因负资产而面临退市。但它一定能破产重整吗?不一定!破产重整的条件,简而言之是“资不抵债,无法还款”,尤其是金融负债。如果这个公司压根就没有负债呢?一路纯亏到负资产的公司,他只需处理股权关系,无需处理债权关系,因此这个假设的公司不具备破产重整的条件!

再回头梳理一下,公司2024年6月28日被申请预重整,重整申请人是一个仪器制造商,姑且判断为供应商吧。

2024年4月30日因2023年度审计负资产而披星戴帽,那再看看公司近两年的审计报告,公司虽然没有短期负债,但是,也没有长期负债!这,是一个“假重整股”~~~~~

公司有一点租赁负债,然后大头是其他应付款。明细如下:

这些暂认为都是各种方式占用了他人资金而形成吧。就这么一点,不至于一年时间都梳理不清楚。接近一年时间了,几乎没有债权人起诉等等啥负面新闻,它就是很安静的在那里呆着。。。。。。等着法院的一轮又一轮的延期通知。

显然,现在尴尬的不止是二级市场投资人,重整投资人更甚,毕竟已经投了2.3亿进去。

综上,就目前而言,$ST开元(SZ300338)$ 的债务是小问题,要解决并不难。存量业务的持续亏损才是主要问题。2025年年报大概率又是负资产披星戴帽,但它跟推进重整到底是硬关联还是软关联?搞不好,又是分开处理的一年。因此,后市如何,需要等待新的变量出现。