血制品企业2024-2025年部分经营数据整理

$天坛生物(SH600161)$ $博雅生物(SZ300294)$ $华兰生物(SZ002007)$

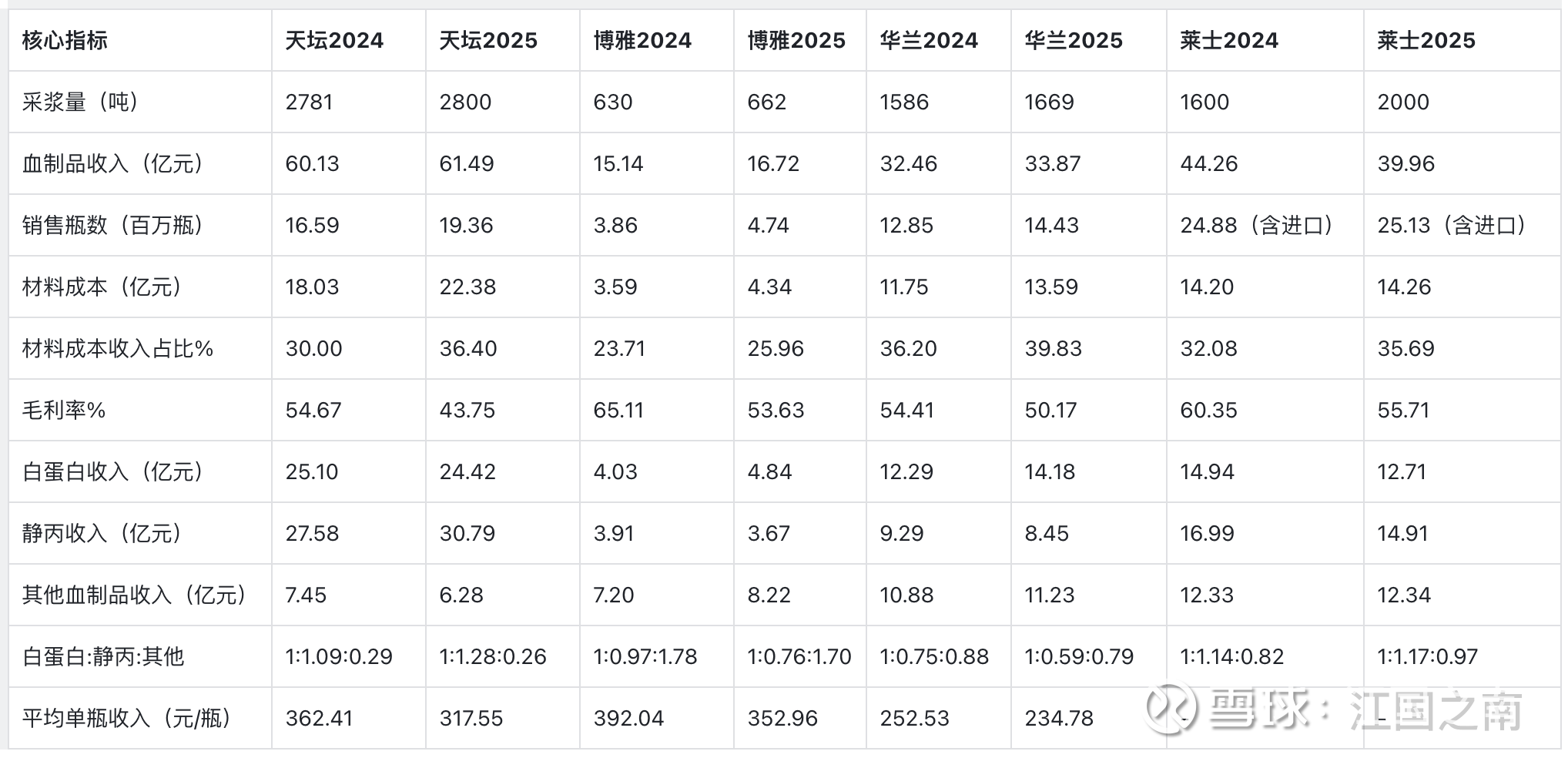

一、经营及产品收入数据

二、表格数据分析

基于表格数据,从采浆、收入、成本、产品结构四大维度,分析四家企业2024-2025年经营情况:

(一)采浆量:上海莱士增幅显著,天坛生物增速平缓

1. 上海莱士:采浆量同比增幅25%,核心源于收购南岳生物(贡献采浆312.11吨),剔除并购影响后自身增速约5.5%,贴合行业节奏。

2. 华兰生物、博雅生物:采浆量同比增幅分别为5.23%、5.08%,增速稳健,体现浆站运营稳定性。

3. 天坛生物:采浆量同比增长0.68%,增速平缓,维持行业较高采浆规模,为收入提供稳定原料支撑。

点评:结合行业数据,当前国内血制品行业采浆量整体增速维持在5%附近,与华兰生物、博雅生物及上海莱士剔除并购后的自然增速基本匹配。当前采浆成本持续攀升,主要源于献浆补贴提高、浆站运营人力及设备投入增加,叠加人口老龄化加剧,18-45岁核心献浆人群占比下降,新增献浆人数逐年降低,行业采浆增长已进入瓶颈期。从政策趋势来看,国内血制品行业合规监管持续收紧,未来若进一步提高浆站审批标准、强化采浆流程合规性(如严格核酸检测、规范献浆者筛查),行业整体采浆量存在增长风险,而具备规模化浆站布局、合规运营能力强的企业将更具优势。

(二)收入表现:分化明显,博雅生物增速领先

1. 博雅生物:收入同比增幅10.44%,得益于并购绿十字的协同效应及采浆量增长,但并购带来的成本压力影响盈利。

2. 天坛生物、华兰生物:收入同比增幅分别为2.26%、4.34%,增速平缓,经营态势稳定。

3. 上海莱士:收入同比下降9.72%,与采浆量高增长形成反差。

点评:根据公开的批签发数据,2025年进口白蛋白批签发量同比增速下降明显。结合表格销量数据,华兰生物白蛋白收入同比增长15.38%,天坛生物、博雅生物白蛋白收入也呈增长态势,考虑到白蛋白价格降低,进口批签增速下滑客观上为国产白蛋白腾出市场空间,若2026年进口批签增速继续保持下滑趋势,将进一步利好国内头部企业,缓解市场竞争压力。

(三)成本控制:整体呈上涨趋势,博雅生物控制最优

1. 成本整体上涨:四家企业材料成本均同比上升(天坛24.13%、华兰15.66%、莱士0.42%),叠加行业政策压力挤压利润。营业成本主要包括:材料成本(采浆成本、原材料价格波动相关)、固定资产折旧、无形资产增值摊销、资产减值损失,若企业有并购行为,还包含并购形成的评估增值存货转销及商誉减值。

2. 材料成本占比分化:华兰成本占比最高(39.83%),天坛占比增幅明显;博雅成本占比最低(25.96%),成本控制能力最优。

3. 毛利率分析:四家企业毛利率均下滑,核心受收入、成本及外部政策、市场竞争影响。其中,博雅因并购带来的折旧、摊销及商誉减值(合计影响约3.8亿元)下滑最明显;天坛受材料成本、折旧上涨及政策压力影响较大;华兰、莱士主要受材料成本、产品单价及竞争影响,并购相关成本压力较小。

点评:从数据来看,华兰生物毛利率从54.41%降至50.17%,降幅仅4.24%,是四家企业中降幅最小的,凸显其极强的毛利率稳定性,这与网络信息中“华兰生物依托规模化采浆、成熟的生产工艺,有效对冲成本上涨压力”的表述一致,其成本控制能力和产品定价韧性在行业内处于领先水平。对于博雅生物而言,2025年毛利率大幅下滑核心是并购绿十字带来的一次性减值(合计3.8亿元),结合行业规律及网络信息,并购后的减值压力通常集中在1-2年,若2026年并购整合完成、资产减值规模大幅减少,叠加其材料成本占比最低(25.96%)、成本控制能力突出的优势,在不考虑产品继续降价、采浆成本平稳的前提下,毛利率大概率实现回升,盈利质量有望改善。

(四)产品结构:各有侧重,静丙、其他血制品成增长亮点

1. 天坛生物:聚焦静丙产品(占比升至50.07%),依托国药系资源实现静丙销量增长,产品结构向核心品种集中。

2. 博雅生物:高附加值的人纤维蛋白原、因子类为核心(占比47%-49%),产品结构多元化特征显著。

3. 华兰生物:白蛋白占比升至41.88%,成为核心收入来源,产品结构向白蛋白倾斜。

4. 上海莱士:产品结构均衡,但白蛋白、静丙两大核心产品收入下滑,导致整体收入下降。

点评:从行业现状来看,血制品行业核心产品(白蛋白、静丙、凝血因子等)技术门槛相对有限,多数企业均具备生产能力,理论上同质化程度较高,但实际销量分化显著,核心原因在于渠道布局、品牌认可度及临床推广能力的差异。

结合网络信息,血制品新产品放量难度大,一方面是因为药品审批周期长、临床需求培育缓慢,另一方面是渠道准入门槛高,基层医疗机构覆盖成本高,导致提前研发的投入难以快速转化为收益,行业普遍存在“研发周期长、回报见效慢”的问题。

从数据来看,天坛生物静丙销量从16.59百万瓶增至19.36百万瓶,同比增幅16.70%,而博雅生物、华兰生物、上海莱士静丙收入均呈下滑态势,核心得益于天坛生物作为“国药系”核心企业,依托国药体系覆盖全国的公立医院渠道优势,叠加较强的临床推广力度,抢占了更多市场份额,成为行业内静丙产品增长的核心亮点。

(五)整体总结

整体来看,2024-2025年国内血制品行业处于增速放缓、竞争加剧、政策趋严的转型期,采浆量整体维持5%左右的行业增速,叠加采浆成本攀升、核心献浆人群减少及合规监管收紧,行业增长已进入瓶颈期;

同时,集采扩围、DRG/DIP改革、医保控费等政策持续挤压利润空间,进口白蛋白批签发增速下滑则为国产企业带来一定市场机遇。

在此背景下,四家血制品企业呈现“两极分化、中间稳健”的鲜明格局:博雅生物凭借并购绿十字的协同效应及稳健的采浆增长,实现10.44%的收入增速,成为四家企业中增速最优者,但并购带来的折旧、摊销及商誉减值(合计约3.8亿元),导致其毛利率大幅下滑,短期盈利质量受影响,这里例行吐槽华润对博雅的各个方面赋能,不知道是没发力还是无力。

华兰生物、天坛生物维持稳健发展态势,其中华兰生物依托规模化采浆、成熟生产工艺,展现出极强的毛利率稳定性,降幅为四家最小,天坛生物则凭借国药系渠道优势,聚焦静丙核心品种实现销量大幅增长,不过受材料成本大幅上涨、折旧增加及政策压力影响,毛利率下滑明显;

上海莱士虽通过收购南岳生物实现采浆量的大幅增长,有效补充了浆源,但受行业政策冲击、市场竞争加剧及自身核心产品(白蛋白、静丙)收入下滑影响,出现“量增价减”的反差,采浆量增长未有效转化为收入增长,收入同比下降9.72%,亟需优化产品结构、提升转化效率。

当前行业面临多重压力,未来企业唯有通过并购整合补充浆源与批文、聚焦核心品种强化竞争力、提升合规运营与成本控制能力,才能实现突围,把握国产替代带来的市场机遇。

注:1. 材料成本收入占比=材料成本÷血制品收入×100%;2. 产品收入占比=对应产品收入÷血制品收入×100%;3. 上海莱士销售瓶数含进口产品;4. 营业成本核心构成:材料成本、固定资产折旧、无形资产增值摊销、资产减值损失,并购企业额外包含评估增值存货转销及商誉减值;