云图控股四季度业绩:收入预计同比增长5%-10%,扣非净利润同增 15-25%

$云图控股(SZ002539)$ 的三季度业绩预测比较准确,当时预测收入增长 -5% 到 10% 之间,扣非净利润增长 5%-10% 之间,大于 10%就是略超预期。后来三季报结果是收入增长 -4.7%,落在预测区间内,扣非净利润 17.7%,超过预测区间。今天已经快 12 月中旬了,可以来预测一下四季度的业绩了,到时候坐等开盲盒,结尾再看看$云图控股(SZ002539)$ 今明年对应的估值情况。

三季度预测回顾

有朋友看了三季报的业绩预测结果,一脸狐疑:“这预测区间又亏又赚,横跨盈亏线,是不是在玩‘薛定谔的利润’?说白了,是不是怕打脸就故意画个大圈,糊弄人?”

我赶紧解释:别急,真不是“捣浆糊”,而是“算得细”!

首先,公司60%的收入来自磷复肥——价格今年只涨了3–4%,跟去年比,几乎原地踏步。

其次,那俩小兄弟——纯碱和黄磷(上半年营收加起来占比还不到10%),一个跌了33%(惨不忍睹),一个涨了2%(聊胜于无)。

再次,产销量预计跟去年差不多,没惊喜也没惊吓。综合量价一算,全年收入波动大概率在±10%之间。考虑到涨的部分“块头”更大,整体更可能微微向好——所以给了 -5% 到 +10% 的区间,不是随便拍脑袋。

最后,公司走的是“成本加成”定价路线,售价稳中有升,利润基本稳住了。再加上自家磷矿已经开始出工程矿,成本悄悄降了一截——净利润反而可能跑得比收入快一点,所以大胆(但克制地)给出了 5% 到 10% 的增长预期。

好了,插播完毕!

现在,咱们直奔主题——四季度业绩预测,走起!

四季度业绩预测

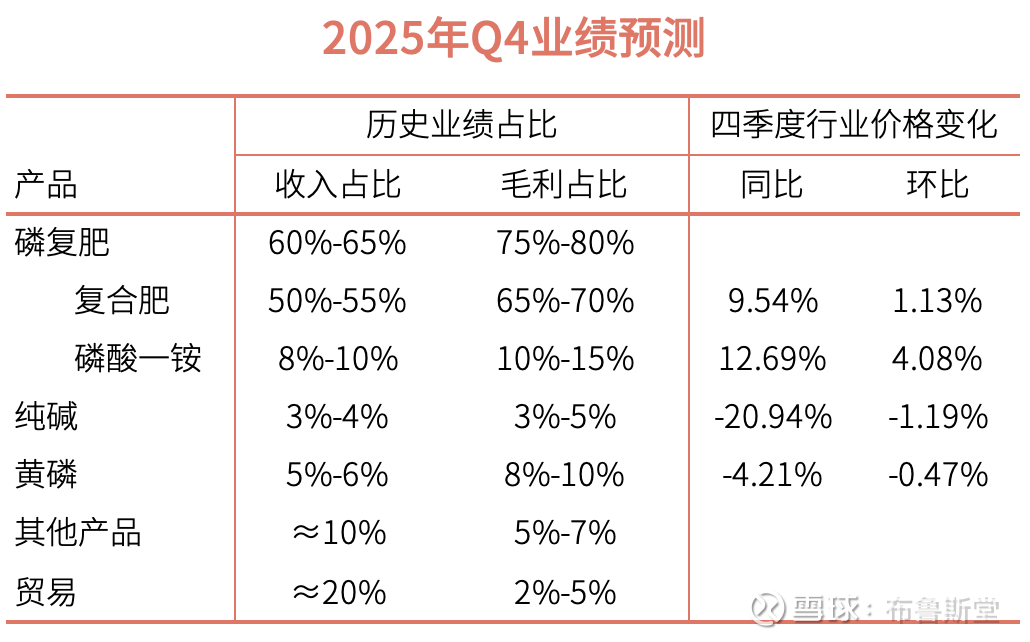

1. 业绩结构

公司近年来的业绩结构是:

收入占比前几名:

磷复肥:近年来占比 50-60%,2025 年上半年 63%。

联碱:近年来占比 5-8%,2025 年上半年 3%(因为行业价格一直在降)

黄磷:近年来占比 6-9%,2025 年上半年 5%。

其他产品:10%左右。

贸易:占比 19-20%。

毛利占比情况:

磷复肥:近年来占比 60-70%,22025 年上半年 79%。

联碱:波动较大,2023 年 17%,2025 年上半年是 3%。

黄磷:今年来占比 15%-25%,2025 年上半年 9%。

其他产品:5%-7%。

贸易:占比 3%-4%。

所以我们重点看磷复肥、联碱和黄磷即可。其中磷复肥是复合肥和磷酸一铵的合称,我们分开看。

2. 价格情况

(1)复合肥价格

公司复合肥最近两年大致占收入比例 50-60%,首先来看它。

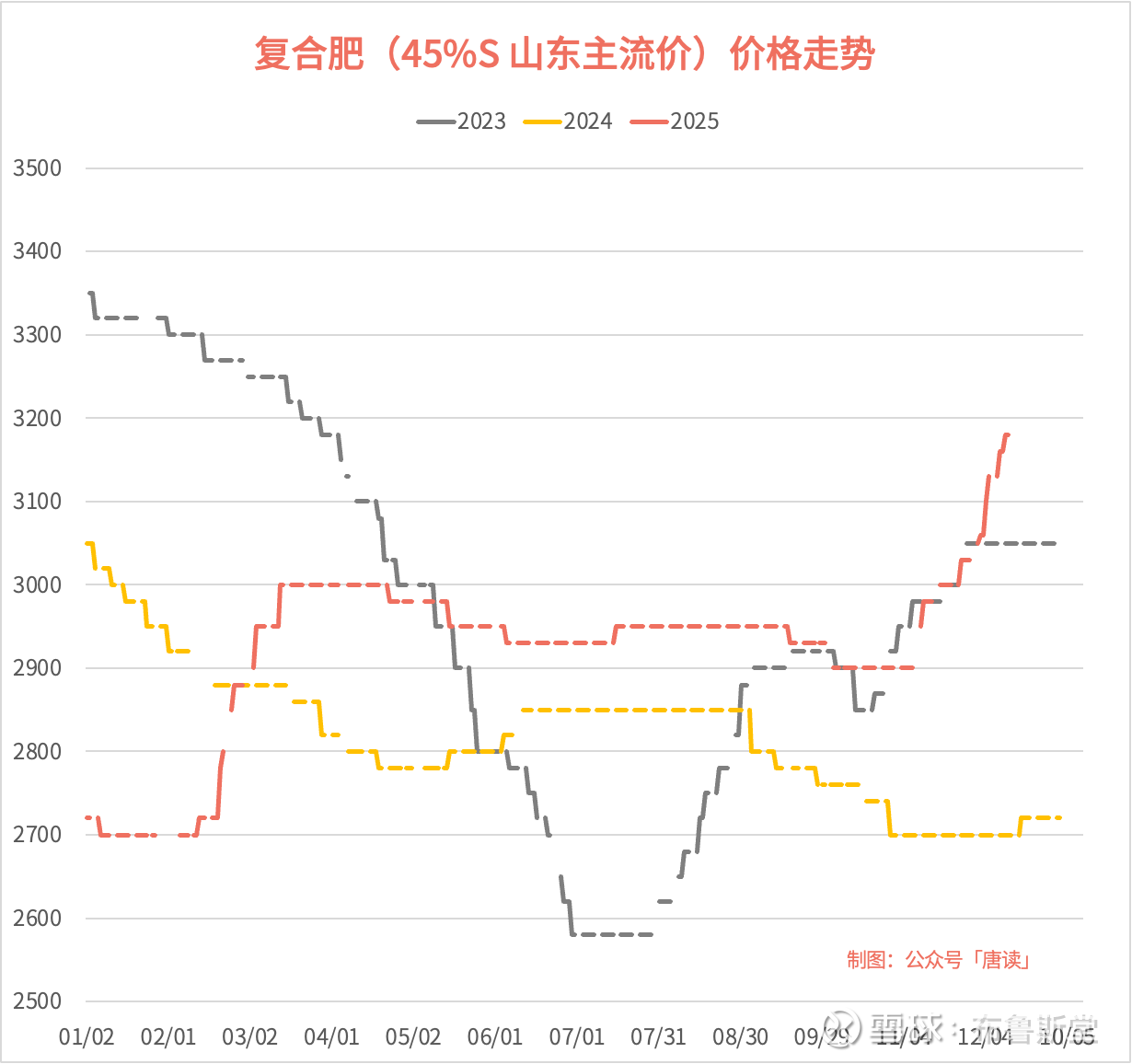

以能找到的复合肥 (45%S) 山东主流价为例,今年四季度(截至 2025 年 12 月 12 日)同比上升 9.54%,这是一个可观的增幅,环比上升 1.13%,略有增量。

说明一下,复合肥的价格不同口径是不同的。但是我们重点是看价格的同比变动趋势,所以 45%S 的主流价格是可以作为参考的。

其实分析到这样就够了。

这几天也有朋友找我讨论,提到今年硫磺的价格上升挺多的,硫磺是云图控股生产复合肥的重要原材料,单价从去年四季度的1350元/吨,一路上涨到今年三季度的2300元/吨,四季度又涨到 3250元/吨,然后担心云图控股是否顺利地把原材料涨价传导到终端?这是一个非常好的问题。

不过按我上篇文章的研究结果,应该不需要测算这么具体,直接看终端复合肥的行业价格就行,因为云图控股的复合肥产品是成本加成模式,所有原材料价格都会反映到终端价格上。当然,成本传导可能提前(一般不会),也可能滞后。如果成本传导滞后,那么去年四季度或者今年三季度也是滞后,所以环比或者同比看,就互相抵消了,不需要担心这个问题。

而且,复合肥的原材料很多种,逐个研究传导关系,太复杂了,因为还需要研究不同原料的配比,但公司通常会根据市场需求灵活安排生产,这个时候你就需要做很多假设。如果更进一步,碰巧有的原材料涨价,有的又降价(比如今年四季度尿素的价格就下降了 11%),那就更加无法判断了,再去搞一堆假设,就很容易导致「精确的错误」。所以,化繁为简,直接看终端价格反而是个更靠谱的方法。

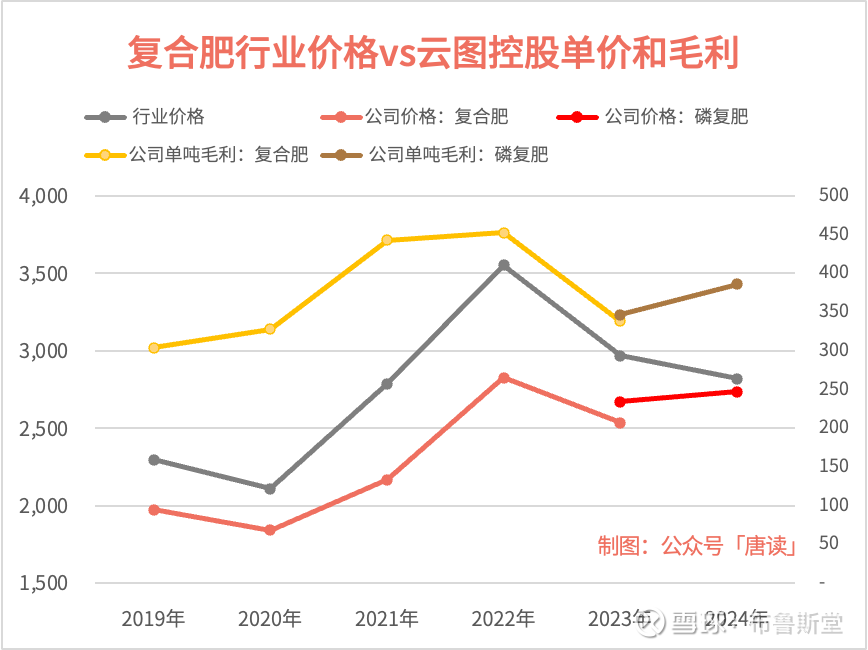

把复合肥的行业价格( 以45%S山东主流价为例)和云图控股的历年单价拉出来检验下就发现,单价基本上是跟行业价格趋势一致的,同涨同跌。不仅如此,单吨毛利也是大致趋同的,只要行业价格上涨,单吨毛利也上涨。

注意,以上是历史统计规律,本质上是相关关系,不是因果关系。不过这个不重要,对于我们分析公司来说,只要定量的历史数据能证实定性的逻辑推演,这就够了。

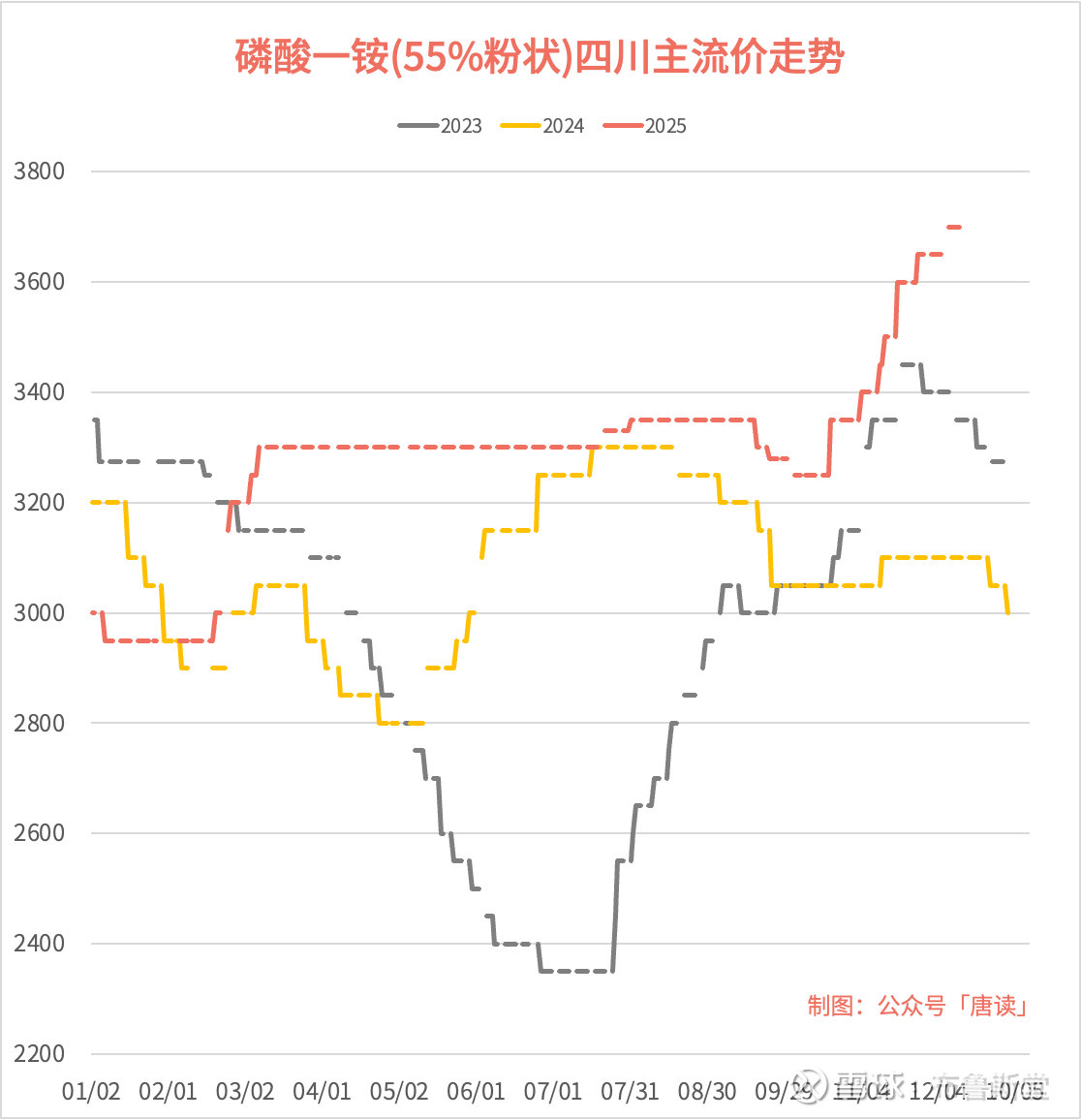

(2)磷酸一铵

以 55%粉状四川主流价为例,磷酸一铵价格今年同比增长 12.69%,环比增长 4.08%。

从数值看,上面这个价格是肥料级磷酸一铵的。公司生产工业级磷酸一铵,价格更高(从下图能看出)。但是两者价格趋势是一致的,所以任选一个看就行了。

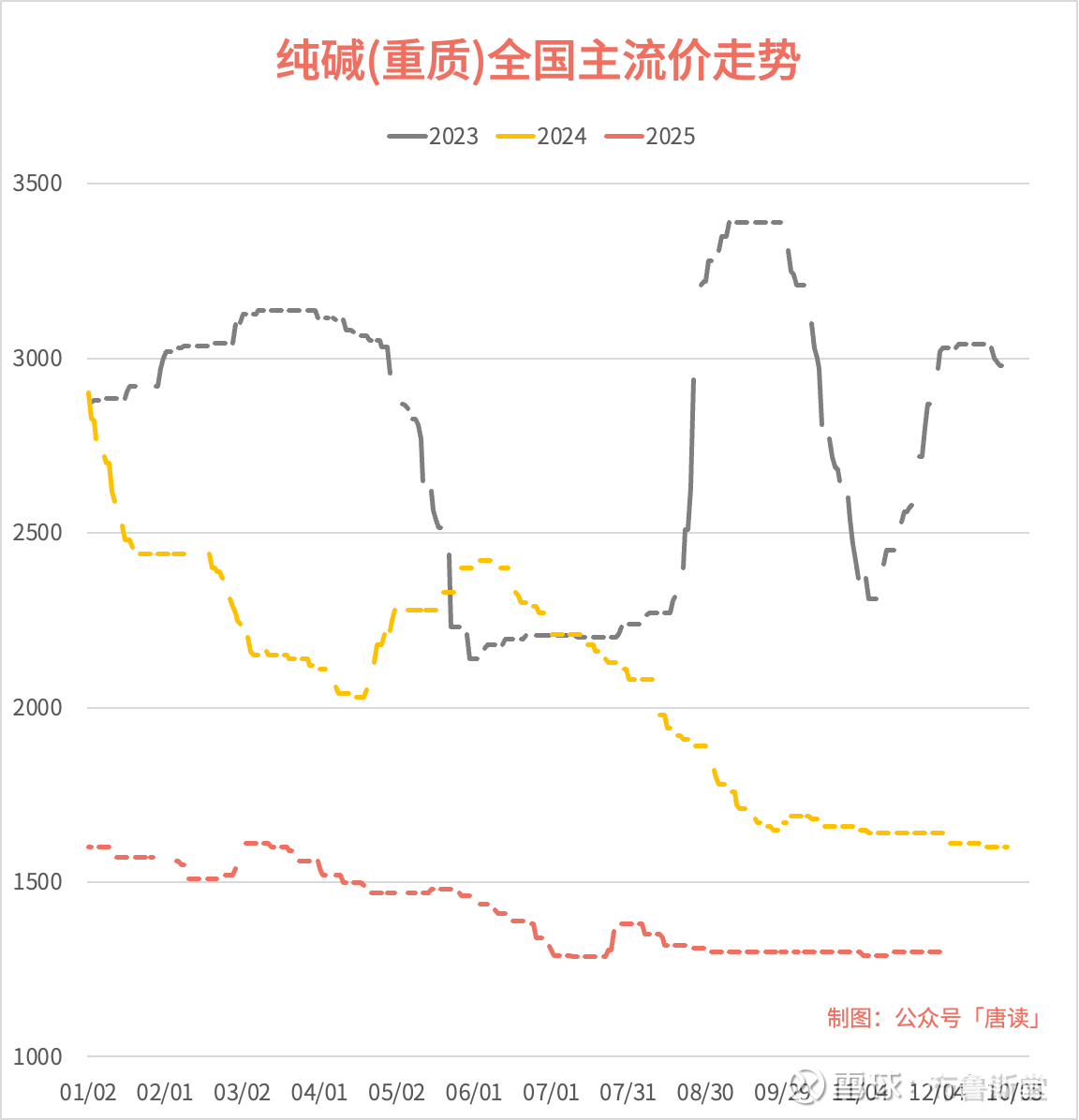

(3)纯碱

纯碱价格四季度继续低迷,以重质纯碱的全国主流价为例,同比下降 20.94%,环比也下降 1.19%。

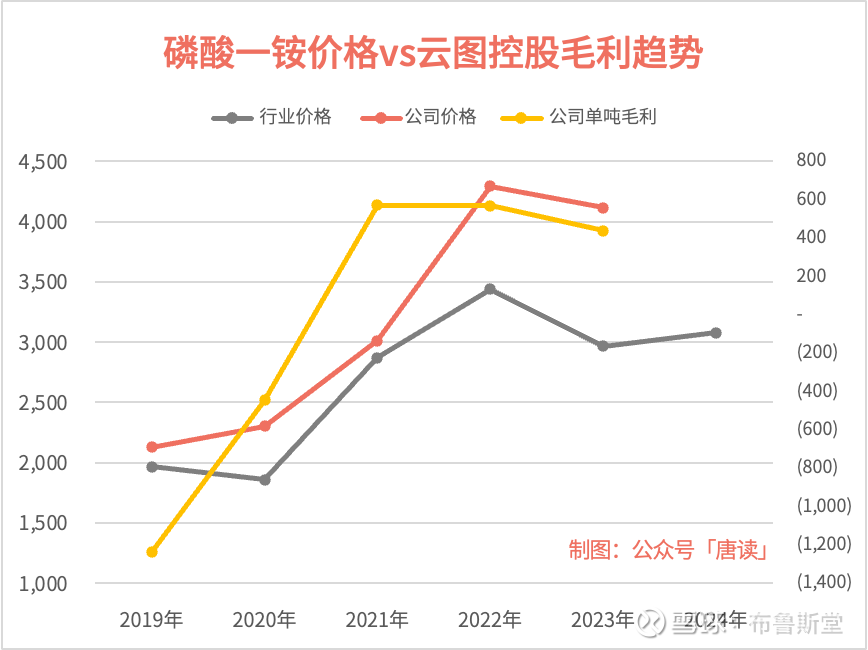

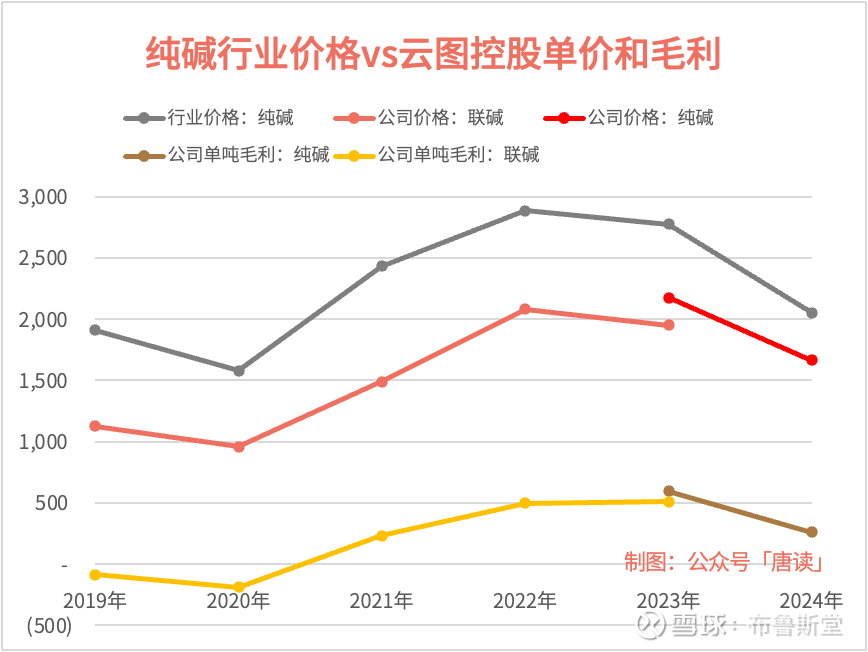

检验一下,历史业绩里云图控股的单价和毛利都跟行业价格同涨同跌,所以行业价格照样具有很强的指示意义。

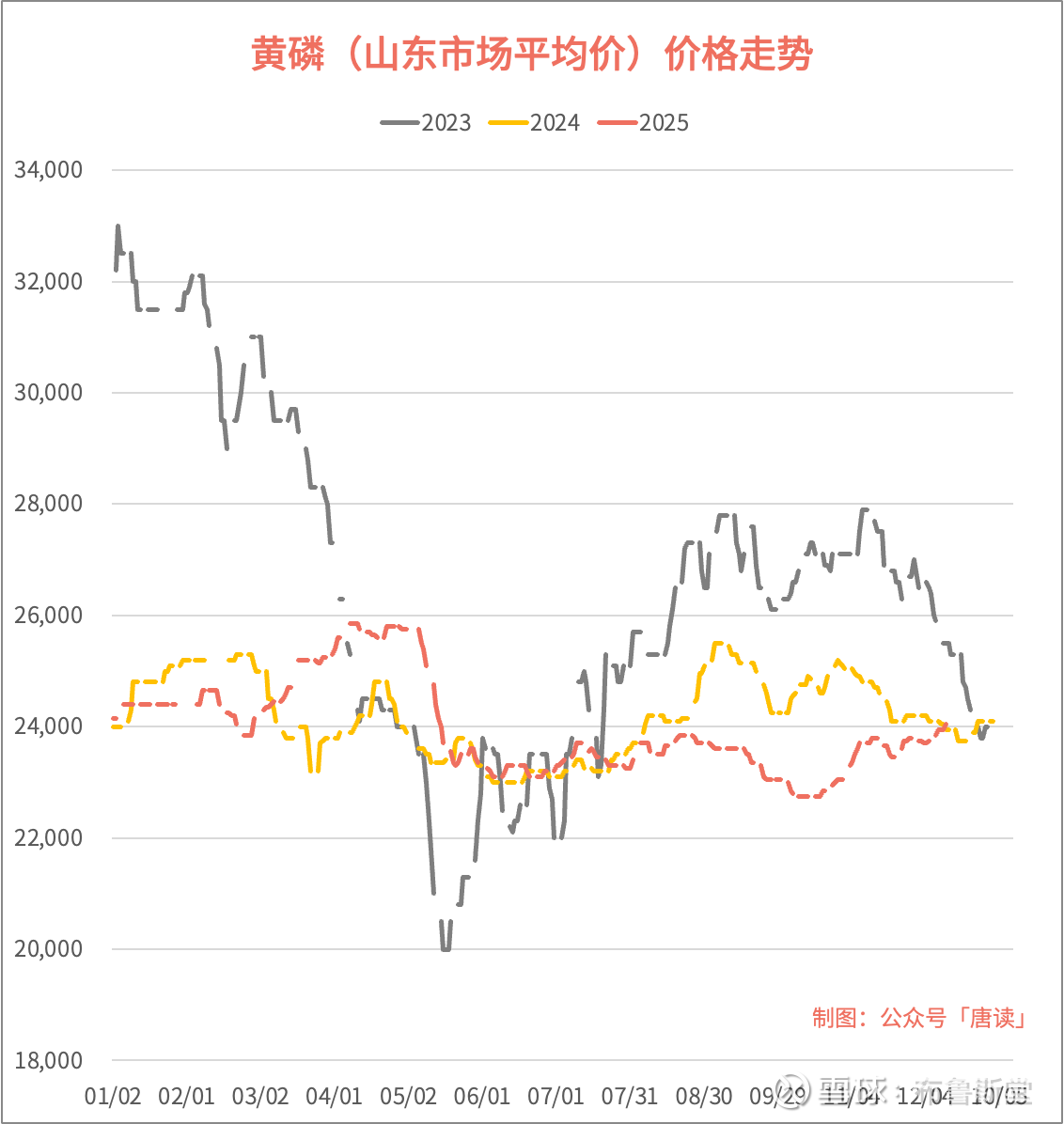

(4)黄磷

黄磷(山东市场平均价)价格 Q4(截至 2025 年 12 月 12 日)同比下降了 4.21%,环比下降 0.47%。

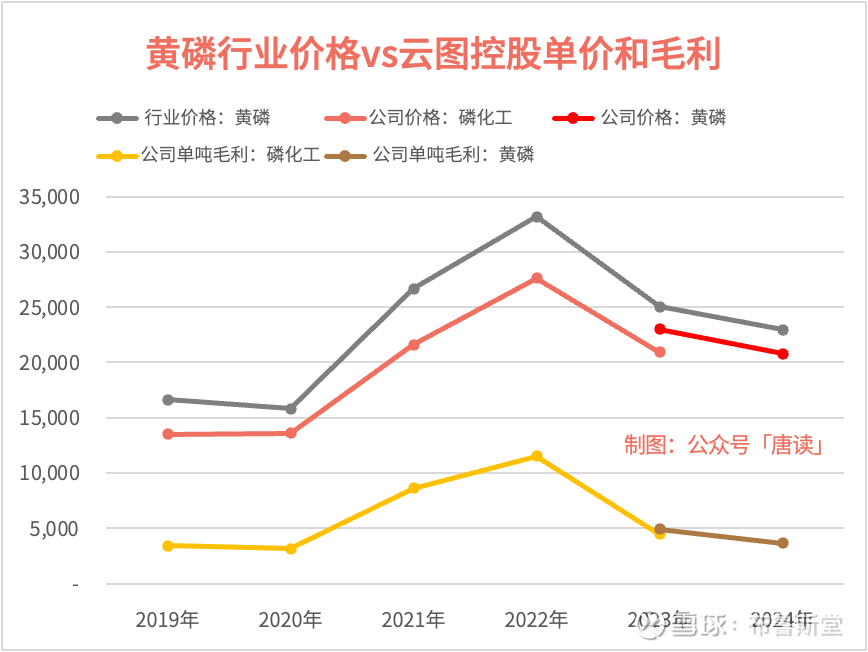

公司历年业绩里,黄磷的单价和单吨毛利,都是跟着行业价格走的,同涨同跌,很有规律。

3. 销量情况

公司今年没有扩产产量新增(磷矿石有部分工程矿出来,但属于原料,不是终端产品),销量变化不会很大。

但是因为开工率较低,具备灵活调整的空间,所以具体数值不太好判断。

三季度气候原因,南方暴雨,北方干旱,西南华南高温多雨,延缓了秋肥的使用,会推迟到四季度实现,这是增量部分。

另外四季度是复合肥出口的重要时间窗口,不过据说今年出口量一般。

综合判断下来,公司各产品的销量应该变化不会很大。

4. 收入和利润

在销量变化不大的情况下,收入的变动主要看价格了。把之前分析的数据整理到下表。

结合历史收入的占比预估,四季度收入同比增幅在 6%左右,给一个范围可能在 5-10%之间,对应金额 49-52 亿元之间。

由于价格因素导致的毛利变动,四季度同比增幅应该在 7%左右,对应新增金额 3600 万左右。但是有一些其他因素会导致毛利以及净利的增加,比如阿居洛呷磷矿今年已经开始产出工程矿,按照 20 万吨估算,应该可以增加利润 4000 万元左右,对应同比增幅 7%-8%左右。

所以扣非净利润的增幅应该在 15-25%之间,高于收入的增幅。

当然以上是个估算,实际上因为毛利率和净利率水平目前还比较低,目前在建项目里只有部分投产,导致基数其实很小,只要期间费用率稍微波动一点(比如7.0% 或 8.5%),扣非净利润率的同比就会相对更大幅地波动,所以不排除 5-10% 或 25-30%的可能性。

估值

$云图控股(SZ002539)$ 当前 ttm 市盈率 16.07,PB 1.41,处于合理区间。不过云图控股业绩看点重点应该在明年。

一是阿居洛呷 290 万吨/年的建成,在当前磷矿价格连续三年高居 1100 元/吨(以查阅到的湖北 30%为例)的情况下,极大地起到降本的作用。

二是 70 万吨/年的合成氨项目建成,也起到同样的作用。最近进度显示,2025 年 12 月 11 日公司调研纪要显示,项目进展顺利。其中,150 万吨精制盐产线已率先建成。其他的项目也会陆续达产。

粗算了一下,明年业绩增速应该在 50%以上。对应市盈率只有 11 倍不到。具体分析等下一篇文章吧。