【笔记】巨星科技(002444.SZ)

巨星科技生意本质

核心一句话

#巨星科技# 本质上是一家面向欧美家庭消费与工业场景的全球化工具平台公司:以海量 SKU、跨国制造与供应链组织能力,为零售商做 ODM,同时用 WORKPRO、DURATECH、SHEFFIELD 等自有品牌做 OBM,把“可靠交付 + 品类扩张 + 性价比”转化为利润。

怎么赚钱

公司核心收入来自三块:

手工具及存储箱柜

电动工具及激光测量仪器

工业工具

根据 2024 年年报摘要,公司继续重点发展欧美家庭消费用手工具及电动工具,兼顾工业工具;2024 年手工具业务收入同比增长 40.46%,电动工具增长 36.53%,工业工具增长 22.14%。

2024 年公司实现营收 147.95 亿元,同比增长 35.37%;归母净利润 23.04 亿元,同比增长 36.18%。

最新经营口径看,2025 年前三季度营收 111.56 亿元,同比增长 0.65%;归母净利润 21.55 亿元,同比增长 11.35%;2026 年 1 月 6 日公司披露 2025 年业绩预告,预计全年归母净利润 24.19-27.64 亿元,同比增长 5%-20%,收入同比基本持平。

我的判断:

现在的巨星已经不是单纯“给海外客户代工的手工具厂”。 它更像一个工具品类运营平台,利润越来越取决于品牌、自营电商和全球产能调度,而不只是出货量。

第二增长曲线是电动工具。 2024 年管理层明确说 20V 锂电池工具实现“决定性突破”,这意味着公司第一次切入了真正的大市场主战场。

怎么花钱

这门生意不是典型重资产制造,但也不是纯品牌轻资产,成本结构大致如下:

2025 年前三季度营业成本 74.66 亿元,占收入约 66.9%

销售费用 7.75 亿元

管理费用 7.09 亿元

研发费用 2.74 亿元

财务费用为 -0.80 亿元,主要受汇兑和结汇策略影响

资本开支并不小。2025 年前三季度购建固定资产、无形资产和其他长期资产支付现金 6.83 亿元,同比增长 93.47%,主要投向东南亚制造基地。

所以这门生意更准确地说是:

中等资本开支 + 重供应链管理 + 重渠道与品牌运营

它不是茅台式轻资产,也不是三一式重装备;真正的护城河在全球交付体系,而不是单一工厂。

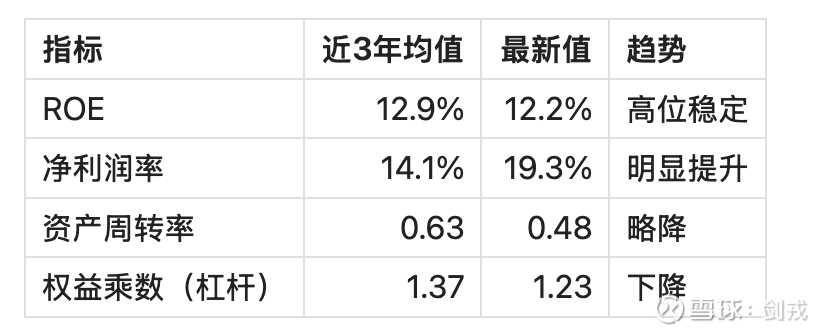

盈利质量(DuPont 拆解)

ROE 采用公司披露口径;净利润率、资产周转率、权益乘数为依据年报/季报数据测算。

“最新值”采用 2025Q3 年初至今 与 2025Q3 期末 口径,属于滚动观察值。

关键判断:

ROE 不算惊艳,但质量不错。 过去三年基本稳定在 12%-15% 区间,2024 年升到 14.53%,说明这家公司不是靠一次性景气吃饭。

ROE 的改善主要来自利润率,而不是杠杆。 2025Q3 净利率已到约 19.3%,而权益乘数降到 1.23,这是真正的好信号。

资产周转率并不高。 工具行业天生不是高周转生意,巨星的优势不在“快周转”,而在“高 SKU + 高交付可靠性 + 高毛利新品占比提升”。

结论:这是一门 利润率改善驱动型 的好生意,而不是高杠杆型生意。

商业模式评估

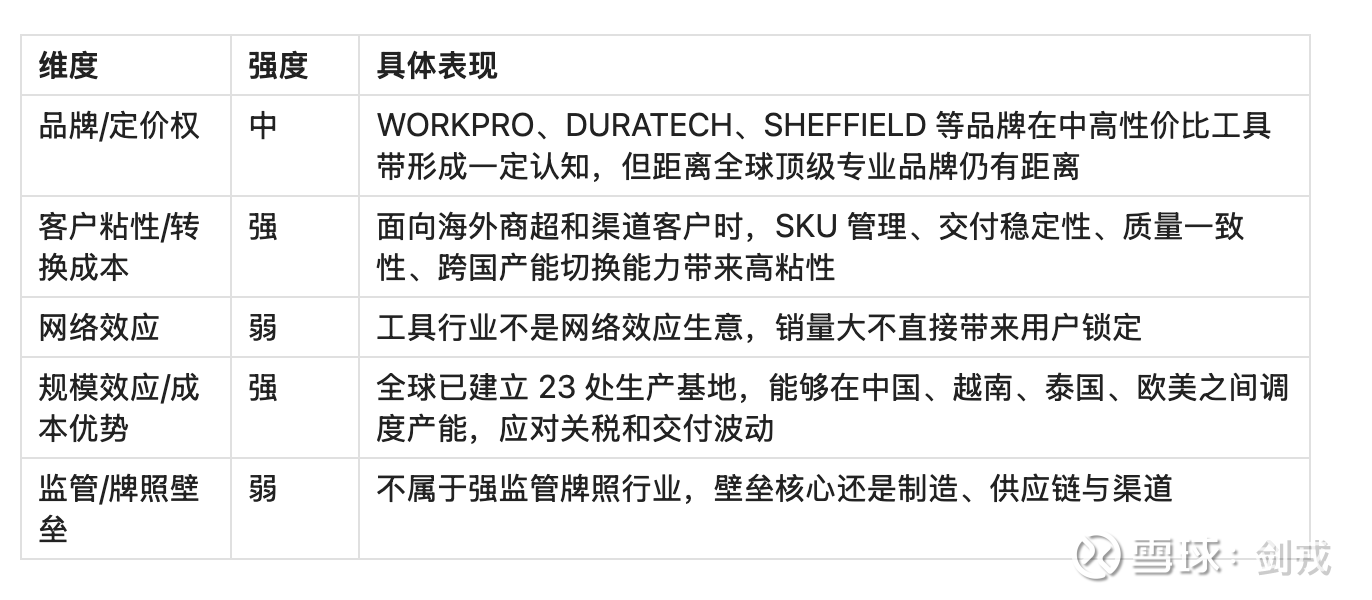

护城河分析

竞争格局

行业本质是“大市场、小玩家、多品牌”的全球分散竞争格局,但真正能进入欧美主流零售渠道、同时具备全球供应链与多品类能力的玩家并不多。

巨星的可比对象更接近:

国内:欧圣电气

欧美传统巨头:Stanley Black & Decker

我的判断:

巨星在手工具领域是国内龙头,全球是重要但非绝对定价者。

它最大的竞争优势不只是生产,而是“能替零售商解决复杂度”。 SKU 多、交期稳、海外产能可切换,这一点在关税和供应链波动时代价值更大。

未来格局会向头部集中。 中小工具厂很难同时承受关税、汇率、海外建厂和平台渠道竞争;这反而强化巨星这类平台型制造商的份额优势。

客户槽点

需要说明:巨星大量业务来自 ODM/B 端渠道,因此“公司级”公开消费者投诉并不集中,以下更多是对其自有品牌 WORKPRO / SHEFFIELD 等终端评价的归纳。

公开反馈里,最常见的槽点有三类:

1\耐用性不如一线专业品牌

尤其是重度使用场景下,终端用户更愿意把它看作“高性价比入门品牌”,而非 Snap-on、Milwaukee 那类专业级品牌。

2\配件与售后体系不如头部品牌完整

对电动工具和耗材类产品来说,配套生态仍在建设中,复购粘性不如成熟平台型品牌。

3\品牌心智仍偏“便宜好用”,而不是“必须买它”

这意味着它在消费升级环境下未必最强,但在消费降级和渠道控成本环境下反而占优。

我的判断:

第一和第三点是 结构性约束,意味着巨星短期内难拿到顶级品牌溢价。

第二点更多是 可改善问题,如果电动工具生态、跨境电商和区域渠道继续做深,护城河会逐步变厚。

整体判断:良好

这门生意我给 良好,而不是 极好。

原因很简单:

好在渠道深、全球化能力强、现金流不错、管理层执行力强。

不足在于品牌护城河还没有强到让消费者“非它不可”,以及美国需求、关税和汇率仍会显著影响利润弹性。

估值推演

盈利周期定位

我判断当前盈利处于 正常水平偏上,但还不是周期高点。

依据:

2023 年公司仍受到海外去库存影响,收入下滑;

2024 年北美工具消费恢复、客户去库存结束、东南亚产能释放,业绩明显改善;

2025 年收入并没有继续高增,反而受到关税和交付扰动,说明当前利润并不是纯需求狂热推出来的“景气泡沫”;

2026 年 1 月公司明确表示近期新接订单同比增长,争取在 2026 年“重回合理增长区间”。

因此,这不是周期底部,也不是泡沫高点,更像供给能力完成升级后的新中枢。

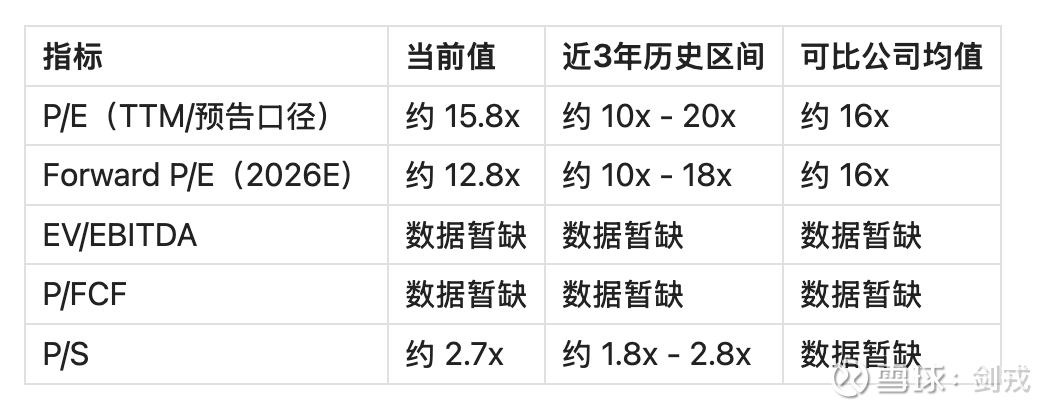

当前估值快照

需要说明两点:

当前时点是 2026 年 3 月 31 日,公司 2025 年年报尚未正式披露,因此部分估值口径基于 2025 年业绩预告 或机构一致预期。

EV/EBITDA、P/FCF 的公开 A 股口径分散,以下若未能稳定验证则标注为 数据暂缺。

注:

当前 P/E 采用理杏仁 2026-03-12 页面披露的 15.79x

Forward P/E 依据同花顺一致预期 2026 年归母净利润约 31.21 亿元、对应市值粗算

近3年估值区间为根据公开历史股价、EPS 与估值页面分位做的区间化判断,属于推断值

市场在定价什么?(风险溢价诊断)

市场现在给巨星大概 15x-16x 的 P/E,本质上在定价下面几件事:

这不是一个纯周期股,因为它的利润率改善有产品和渠道结构升级支撑;

但它也不是完全摆脱宏观的消费白马,因为北美需求、关税和汇率仍然会影响短期业绩;

市场愿意为它的全球化产能和电动工具第二曲线付一些溢价,但不会给到创科实业那种更高估值。

常见低估值原因逐一排查:

行业监管风险:弱

地缘政治/关税风险:强

商业模式被颠覆的风险:中等,主要是电商平台和品牌竞争,不是技术颠覆

管理层/治理问题:弱,管理层执行力和资本配置历史上较稳

周期性盈利高点:不是主要矛盾

成长放缓:中等,手工具主业增速中枢不会太高

关键判断:市场给的折价主要是外部环境折价,不是公司质量折价。

我的观点是:

巨星当前最大的估值压制因素不是“公司会不会失去竞争力”,而是“美国需求、关税与汇率会不会把利润兑现节奏打乱”。

这类风险更多是 暂时性风险,但会周期性反复;

因此巨星不适合用高成长消费股的估值去看,更适合用“制造业里稀缺的全球化平台型公司”去看。

最关键变量

电动工具业务能否从突破走向规模化

2024 年 20V 锂电工具实现决定性突破,这是好消息;但能不能从“突破”走到“可持续爆款 + 生态复购”,决定估值能否上台阶。

海外产能重构后,利润率能否稳定在更高平台

如果越南、泰国及其他海外产能持续顺利释放,关税扰动会逐渐从风险变成护城河,利润率中枢可能继续抬升。

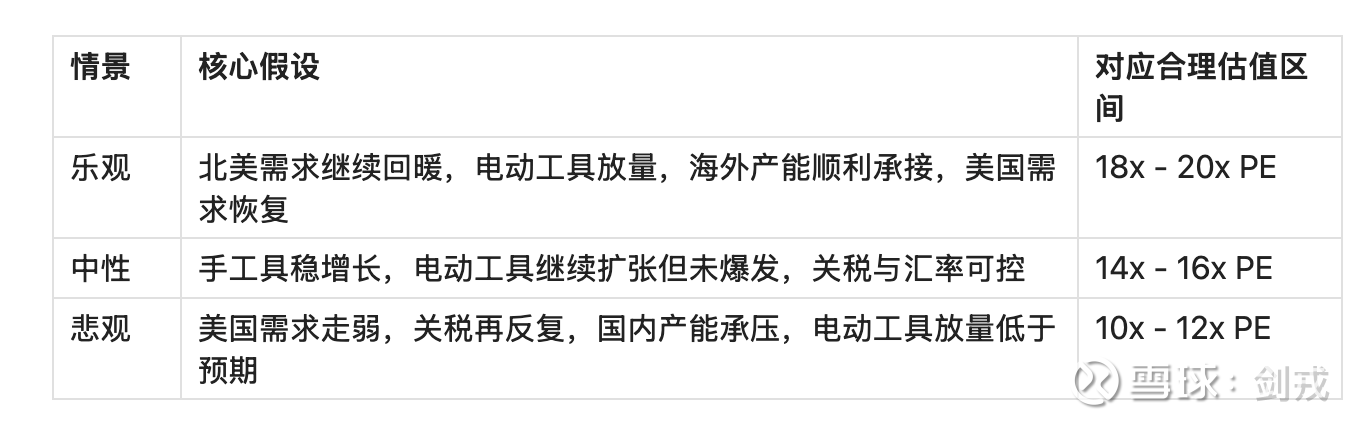

情景分析(简版)

结论

巨星科技不是那种“伟大品牌型消费股”,但它是一家 很少见的、把全球供应链能力做成竞争优势的中国制造平台。

如果只把它看成手工具出口商,会低估它;

如果把它想成#创科实业#那样的全球品牌王者,又会高估它。

我认为更合理的定位是:

手工具龙头打底,电动工具提供弹性,全球化产能提供安全边际。

所以这家公司最值得买的时候,不是市场最热的时候,而是外部风险把估值压到 12x-14x、但订单和新品趋势没有坏掉的时候。

以当前约 15x-16x 的估值看,它并不便宜到明显错杀,但如果你相信 2026 年订单恢复和电动工具继续放量,它仍然有中长期兑现空间。