【笔记】创科实业(0669.HK)

生意本质

核心一句话

#创科实业# 本质上是一家围绕无绳电动工具、电池平台和用户场景持续扩张的全球工具品牌集团:通过 MILWAUKEE 抓专业工种用户,通过 RYOBI 抓大众 DIY 与家用场景,再用电池系统、附件生态和高频新品迭代,把一次性卖工具变成长期反复变现的“平台型硬件生意”。

怎么赚钱

公司本质上靠两大引擎:

MILWAUKEE:面向专业用户,是利润最厚、护城河最深的核心品牌

RYOBI:面向大众消费与家居场景,是规模最大、用户覆盖最广的消费级平台

辅助品牌与品类还包括 AEG、EMPIRE、STILETTO、HOOVER、VAX、DIRT DEVIL 等。公司官网明确表示,其产品组合覆盖充电式工具、户外电动工具和地板护理清洁等多个领域。

2025 年公司实现营收 152.60 亿美元,同比增长 4.4%;归母净利润 11.98 亿美元,同比增长 6.8%;EPS 65.61 美分,同比增长 6.8%;自由现金流接近 14 亿美元。

其中,官方明确披露:

MILWAUKEE 2025 年按列账口径增长 8.1%

RYOBI 2025 年按本币口径增长 5.4%

2025 年毛利率提升至 41.2%

EBIT margin 提升至 8.8%;若剔除 HART 退出影响,normalized EBIT margin 达 9.3%

我的判断:

创科不是“卖工具”的公司,而是“经营电池平台和品牌生态”的公司。

真正的价值捕获机制,不是单件工具毛利,而是用户一旦进入某个电池平台后,后续会不断购买裸机、附件、耗材和更高单价新品。

MILWAUKEE 的专业用户定位,使它比普通消费硬件品牌更接近“任务刚需型”生意,抗价格战能力更强。

怎么花钱

这门生意是典型的“轻制造、重研发、重营销、重组织”的全球品牌制造业。

根据官方披露:

2025 年毛利率 41.2%

2025 年 EBIT 13.36 亿美元

2024 年 capex 2.92 亿美元

2025H1 capex 0.96 亿美元,占收入 1.2%

2025H1 研发费用 3.59 亿美元,占收入 4.6%

这说明三件事:

它不是资本开支驱动的重资产制造企业。 capex 不高,核心投入是研发、产品定义和全球制造网络优化。

它也不是纯品牌空心化公司。 公司自建全球制造和供应链网络,强调产能灵活调度,这是它应对关税和贸易冲击的关键能力。

最重要的支出,不是建厂,而是持续打新品和维护品牌势能。

所以这门生意更准确地说是:

中度资产、重研发、重渠道、重生态的平台型工具公司

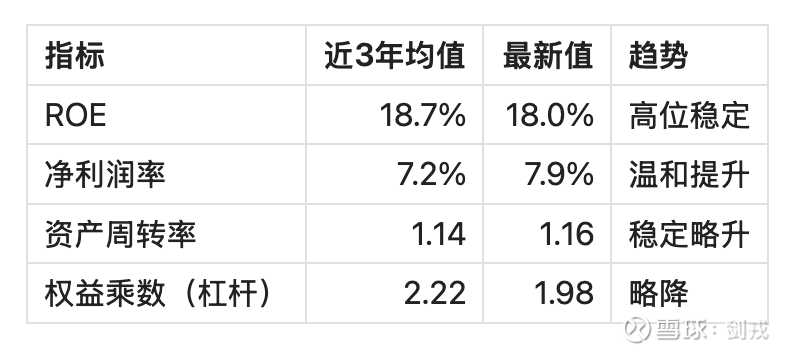

盈利质量(DuPont 拆解)

以下“最新值”以截至 2025 年末的滚动口径为主,部分指标结合公开财务统计平台与公司最新业绩公告整理;由于 2025 完整年报全文暂未完全结构化披露,部分拆解值为近似值。

关键判断:

ROE 长期在高位,且不靠加杠杆。 这很重要。好的工业品牌公司,往往表现为中高利润率 + 稳定周转,而不是高杠杆。

ROE 的核心驱动力是利润率和资产效率双稳。 2025 年毛利率提升到 41.2%,资产周转维持 1.16x 左右,说明经营质量很扎实。

杠杆在下降。 公司 2025 年末是净现金状态,说明这不是财务工程堆出来的 ROE。

结论:创科的盈利质量是 高质量工业龙头 水平,而不是普通制造商水平。

商业模式评估

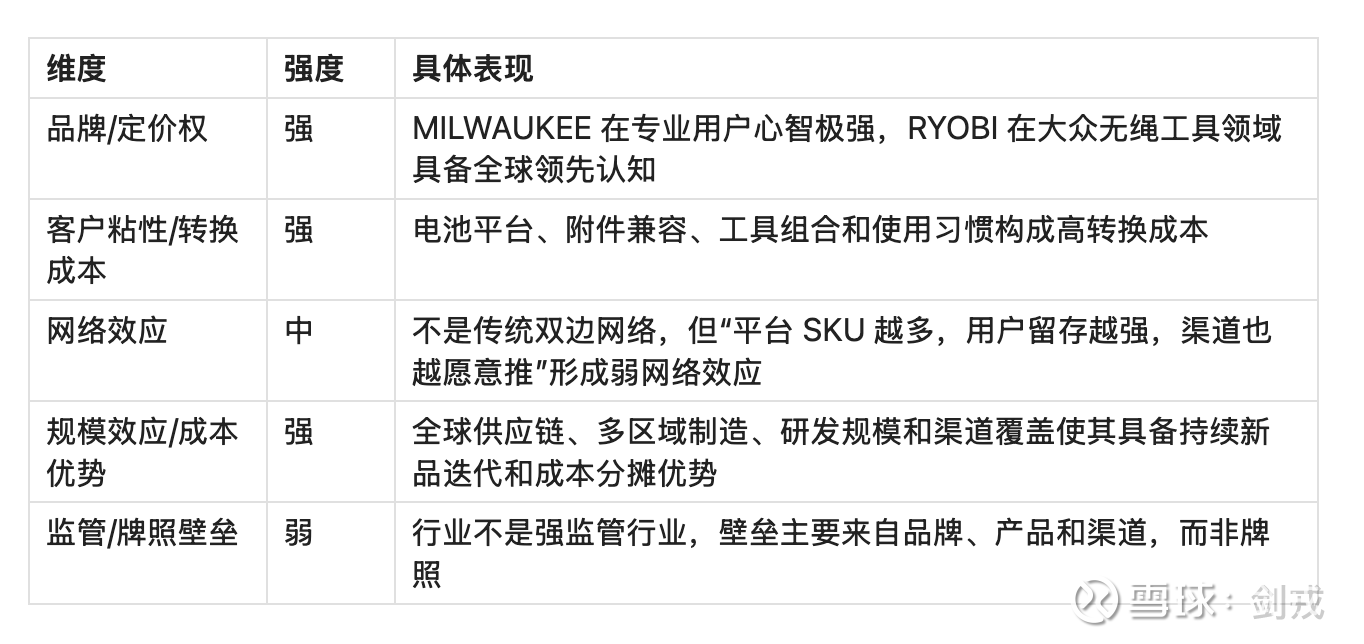

护城河分析

竞争格局

工具行业长期看是寡头竞争,但真正高质量的玩家并不多。

创科的核心可比公司包括:

Stanley Black & Decker

少数欧洲和日本专业工具品牌

但创科有一个明显特殊性:

它同时拥有专业级强品牌和消费级大平台,而且两个品牌都建立在无绳电池平台之上。

这比单一品牌或者单一价格带公司更强。

2025 年公司主动退出 HART 业务,本质上不是坏消息,而是管理层承认低质量收入不值得继续追求,转而聚焦 MILWAUKEE 与 RYOBI 两大主平台。这反而说明:

管理层不迷恋规模

愿意主动剥离低回报业务

中期利润率目标比表面营收增速更重要

客户槽点

基于公开消费者评论和论坛反馈,创科旗下品牌最常见的抱怨集中在三类:

电池价格高、保修争议多

尤其 Milwaukee 和 Ryobi 用户都会抱怨电池贵,且部分保修流程不够友好。

消费级产品耐久度不如专业级品牌线

这类问题更多出现在 RYOBI 或清洁电器产品上,而不是 MILWAUKEE 核心专业线。

客服和售后体验参差不齐

特别是 Hoover / RYOBI 在公开评论里,客服响应和售后效率经常被吐槽。

我的判断:

这些槽点大多是运营摩擦,不是商业模式塌陷。

真正需要警惕的是:如果 RYOBI 或 Hoover 的售后口碑长期拖累品牌心智,会影响消费端平台扩张。

但对于创科最核心的 MILWAUKEE 专业业务,这些问题目前还不足以动摇其护城河。

整体判断:极好

我给创科实业 极好,理由是:

它拥有全球少见的工具平台级品牌资产;

用户一旦进入生态,复购和升级路径很长;

管理层执行力强,资本配置克制;

盈利质量高,自由现金流强,且仍有长期扩品类空间。

它不是完美公司,但在工业消费耐用品里,已经接近“平台王者”。

估值推演

盈利周期定位

我判断当前盈利处于 正常水平偏上,但不是不可持续高点。

判断依据:

2023 年公司已从去库存和渠道调整中恢复;

2024 年销售增长 6.8%,2025 年销售再增长 4.4%,说明并非单年异常高景气;

2025 年仍有明显关税扰动,但公司依然做到了收入、利润、分红和回购同步改善;

管理层中期目标是 EBIT margin 向 10% 靠拢,意味着盈利能力还没有完全到顶。

因此,创科更像是 长期结构性成长股中的正常偏强盈利阶段,而不是传统周期股的“高点陷阱”。

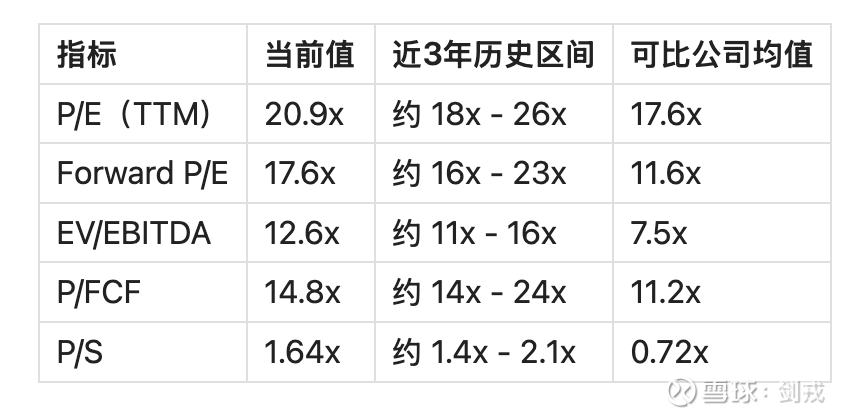

当前估值快照

为避免港股与 OTC 口径差异过大,以下估值主要参考 2026 年 3 月中下旬公开统计页面;数据截止并非全部精确到 2026 年 3 月 31 日,但足以反映当前市场定价。

可比公司选取:

Stanley Black & Decker(SWK) 泉峰控股(2285.HK),接下来我会继续顺藤摸瓜。

数据来源:StockAnalysis、公司公告,截至 2026年3月20日-2026年3月27日。

市场在定价什么?(风险溢价诊断)

市场明显愿意给创科高于传统工具公司的估值。原因不是情绪,而是它确实更好:

品牌更强

盈利更稳

自由现金流更强

资产负债表更健康

管理层更愿意主动优化业务组合

市场隐含预期大致是:

MILWAUKEE 将继续维持双位数附近增长

RYOBI 稳定中个位数增长

HART 退出后,利润率改善会更清晰

2026-2027 年 EBIT margin 还有继续上行空间

常见低估值原因逐一排查:

行业监管风险:弱

地缘政治/关税风险:中强

商业模式被颠覆风险:弱

管理层/治理问题:弱

周期性盈利高点:不是核心矛盾

成长放缓或天花板临近:中等,需要盯住 RYOBI 和新类目扩张节奏

关键判断:创科的高估值大部分是合理溢价,而不是泡沫。

我认为市场给创科比泉峰、Stanley 更高的估值,是合理的,因为它不是普通工具制造商,而是:

拥有专业端强品牌、消费端大平台、并且以电池生态锁定用户的全球平台型公司。

真正的风险不是“它会不会突然坏掉”,而是:

当估值已经不低时,只要增速略低于预期,股价波动就会放大。

所以创科的主要风险不是基本面断裂,而是 高质量资产的高估值波动风险。

最关键变量

MILWAUKEE 能否继续维持双位数增长

这是创科估值最核心的锚。只要 MILWAUKEE 还能在专业用户里持续扩品类、扩工种,估值就有支撑。

EBIT margin 能否持续向 10% 靠拢

公司已经接近这一目标。如果未来两年能稳定突破,市场会更愿意把它视作“高质量工业消费龙头”,而不仅是工具股。

情景分析(简版)

结论

创科实业是少数可以同时满足以下条件的工业公司:

品牌强

平台属性强

现金流强

资本配置克制

仍然有可见的长期扩张空间

它不是“便宜股”,而是“高质量复利股”。

如果把它当普通工具公司看,会觉得估值偏贵;

如果把它当成“工业里的平台型消费品牌”看,现在的溢价大体合理。

我认为,创科最值得买的时候,往往不是基本面最亮眼的时候,而是外部风险或短期业绩扰动把高质量资产打出折价的时候。

只要 MILWAUKEE 增长逻辑没坏、EBIT margin 继续往 10% 走,这家公司长期仍有复利属性。

主要资料来源

创科实业 2025 年全年业绩公告

创科实业 2025 年中期报告

创科实业 2024 年年报

公司官网产品与品牌页面

StockAnalysis 估值与同行统计页面