我自然9wn

· 北京

1、2025年8月25日,公司发布2025年半年报公告:25H1公司收入81.88 亿元,同比增长 49.0%,归母净利润7.45 亿元,同比+63.95%,扣非归母净利润 7.00 亿元,同比增长 75.06%。其中 2502 收入 44.2亿元,同比增长 50.78%,归母净利润3.98亿元,同比+178.32%,扣非归母净利润3.77 亿元,同比+204.03%。经营分析

2、收入结构:2025H1 海外建材、建材机械、锂电材料、新能源 装备占比分别 46%、31%、11%、9%,海外收入占比 65%以上。

3、海外建材板块:受益“布局优化+价格策略优化+玻璃业务拓展”海外建材实现量价齐升,25H1 收入37.71亿元,同增90.08%,25H1公司建筑陶瓷产品产量约0.98 亿平方米,同增约16.96%,浮法玻璃产量超过 17万吨。并且延续提价趋势,盈利能力同比持续改善,毛利率实现 36.80%,同增5.85 个百分点。

4、陶瓷机械板块:25H1 实现收入 25.70 亿元,同比下降 5.01%,主因行业需求放缓及客户投资计划调整等。

5、碳酸锂板块(投资收益):25H1 销量约2.06 万吨,同增 1.5%25H1 蓝科均价(不含税)为 6.03 万元/吨,同比下降 2.27万元/吨:贡献归母利润1.68 亿、同比增长主因自身工艺优化叠加部分原料及费用的动态下降,碳酸锂生产成本有所降低。

6、财务方面关注:①02 资产减值、信用减值合计超过1亿元(利用业绩好解决减值问题),②短期借款增加,③Q2估计汇兑正贡献(美国降息周期,公司汇兑预计会反向增加更大收益),④02 费用率同环比下降等。

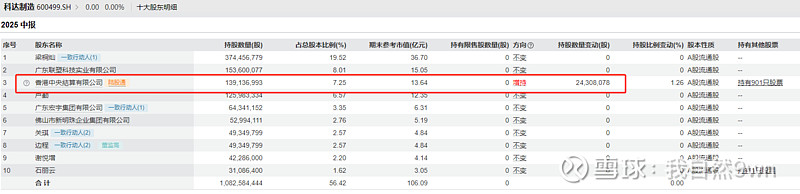

7、陆股通已成为第三大股东,外资非常看好,去年中报仅仅1%多,现在到了7.5%。