一、奥驰亚集团(MO):高股息防御型标的

1. 投资价值分析

- 核心优势:

- 连续60年上调股息,是美股“股息贵族”,现金流稳定,分红安全边际高(2025年分红70亿美元,回购10亿美元,自由现金流覆盖超135%)。

- 传统烟草业务通过提价对冲销量下滑,无烟尼古丁袋业务增长亮眼,转型方向明确。

- 市盈率TTM约16.77,处于行业合理区间,估值具备防御性。

- 主要风险:

- FDA对烟草/电子烟政策收紧、非法电子烟冲击、菲莫国际竞争加剧。

- 传统烟草业务长期萎缩,转型效果存在不确定性。

2. 股价与分红预期

- 股价水平:

- 当前股价约69.57美元,分析师12个月目标价中位数约62–64美元,短期存在估值回归压力;若转型顺利,长期有望依托现金流支撑股价稳步上行。

- 分红水平:

- 年化股息约4.24美元/股,当前股息率约6.0%–6.5%,5年平均股息增长率约4.08%,分红可持续性强,适合作为底仓配置获取稳定现金流。

二、帝亚吉欧(DEO):全球烈酒龙头,短期承压

1. 投资价值分析

- 核心优势:

- 全球烈酒市占率近30%,拥有全品类品牌矩阵(如尊尼获加、水井坊)和全球化分销网络,护城河深厚。

- 高端化与新兴市场驱动长期增长,自由现金流增速持续高于营收增速,近5年累计分红超120亿美元。

- 主要风险:

- 2026上半财年大中华区净销售额暴跌42.3%,美国龙舌兰业务下滑超20%,短期业绩承压。

- 下调分红预期,股息率从近5%回落至约2%,对高股息投资者吸引力下降。

2. 股价与分红预期

- 股价水平:

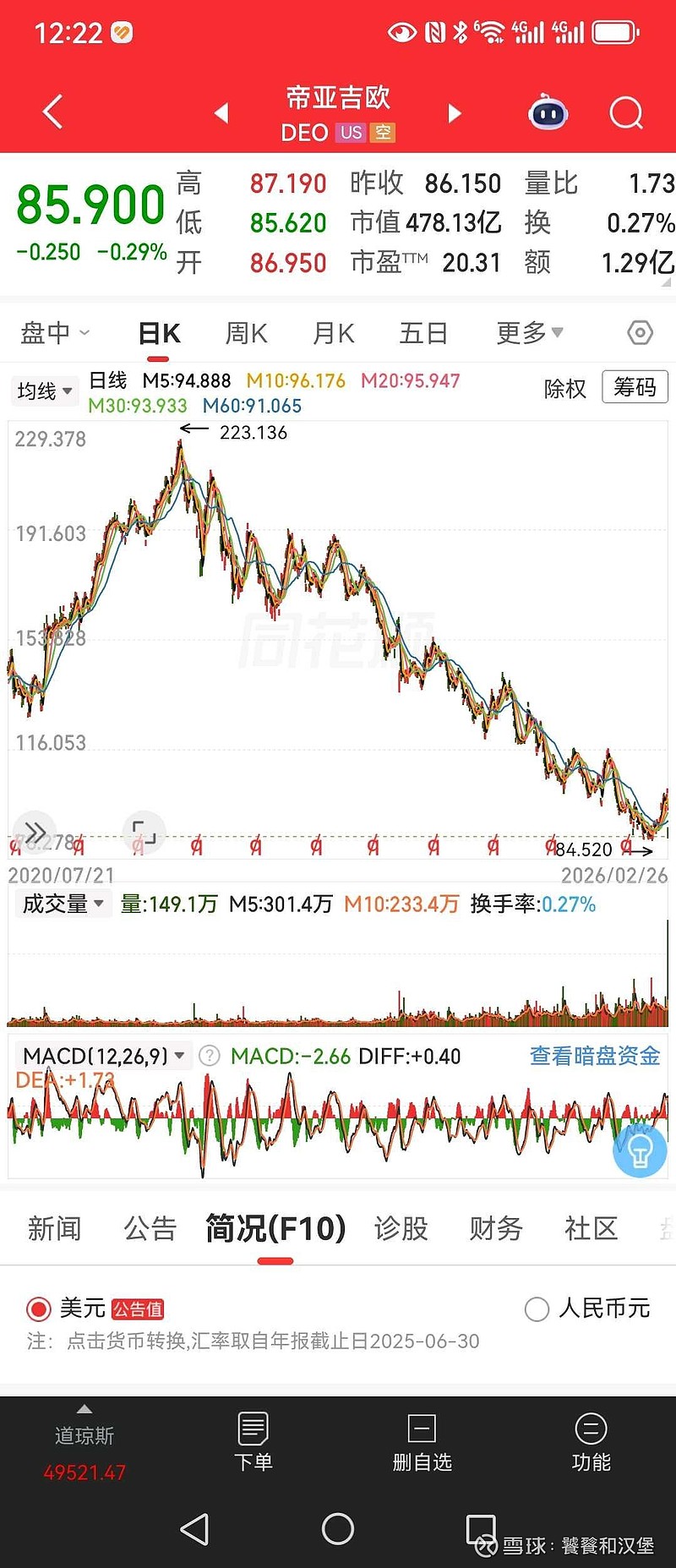

- 当前股价约85.90美元,分析师12个月平均目标价约105–116美元,对应上涨空间约22%–35%,但需关注业绩修复进度。

- 分红水平:

- 年化股息约4.96美元/股,当前股息率约4.7%–5.1%,但公司下调分红指引后,未来分红增速可能放缓,平均股息率或回落至4%左右。

三、两者对比与配置建议

维度 奥驰亚(MO) 帝亚吉欧(DEO)

股息率 6.0%–6.5%,增长稳定 4.7%–5.1%,短期增速放缓

股价弹性 防御性强,波动小 弹性大,短期承压,长期有修复空间

核心逻辑 高股息+转型减害产品 全球烈酒龙头+高端化+新兴市场

适合人群 追求稳定现金流的长期投资者 能承受短期波动、看好消费升级的投资者

如果你更看重稳定分红和防御性,奥驰亚(MO)是更优选择;若看好全球烈酒行业长期增长,可逢低布局帝亚吉欧(DEO),等待业绩修复。