【洋韭菜看中概】阿里巴巴:市场对其云计算业务的估值低于零

概要

1、尽管阿里云正面临重重阻力,但其向高利润 AI 服务的战略转型,叠加当前被极度压低的估值,构成了极具吸引力的长期投资机会。

2、分部加总分析显示,市场对阿里云智能集团给出了负值定价。

3、我拆解了为何不能把 AWS 与阿里云直接类比:二者所处市场结构截然不同,且面临的地缘政治现实迥异;然而,抛开表面差异,阿里云底层的价值潜力依然真实存在。

AWS 把亚马逊从一家低毛利电商零售商改造成了一家高毛利的全球科技巨头。多年来,投资者一直希望阿里云能为阿里巴巴(NYSE: BABA)复制同样的故事,结果却屡屡落空。随着云业务增速放缓、原先计划的 Cloud 业务 IPO 渐行渐远,质疑“云端梦想”是否已经破灭似乎合情合理。作为一名股东,我自己也常常在想:长期来看,阿里云究竟能在多大程度上放大我持有 BABA 的预期收益?

把 AWS 与阿里云放在一起比较后,我得出的结论是:阿里云大概率无法达到 AWS 如今的体量与规模。然而,这未必是坏消息,更谈不上投资的“否决项”。事实上,在估值被极度压抑的当下,买入 BABA 相当于免费获得了一份对阿里云的看涨期权——一旦 AI 驱动的云业务出现超预期拐点,这份期权的价值就可能被重新定价。

在上篇文章中,我指出阿里国际化业务是颗被低估的明珠:凭借 AliExpress Choice 模式的放量与阿里强大的物流网络,该板块正走在盈利的快车道上。本文,我将剖析另一块被忽视的宝藏——阿里云。

看空阿里云的理由

阿里云的收入增速已从几年前的 30% 以上骤降至截至2025 财年的仅 11%。尽管第四季度同比增速回升至 18%,却仍不足以说服“市场先生”相信云业务即将迎来爆发式增长。增速显著放缓意味着市场正在走向成熟,竞争也日益白热化——这正是看空阿里云的核心逻辑。

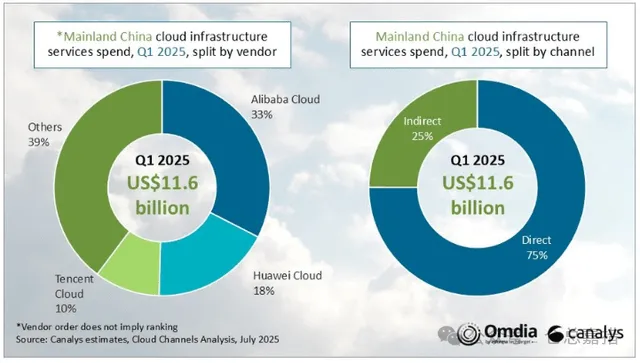

深入来看,中国市场的竞争确实在急剧升温——这绝非利好。与早期几乎“一家独大”的 AWS 不同,阿里云如今正与华为云、腾讯云以及多家区域级科技巨头正面交锋。尽管阿里云仍占据中国公有云市场第一的位置,但代价是大幅牺牲盈利能力,价格战已使利润被严重压缩。

国内竞争的白热化直接压低了阿里云的盈利天花板。从最新财报可窥一斑:2025 财年,云智能集团经调整 EBITA 利润率仅 8.9%,虽较 2024 财年的 5.75% 有所提升,却仍与 AWS 长期保持的双位数运营利润率相去甚远。事实上,AWS 贡献的利润已占亚马逊整体运营利润的大头;反观阿里,盈利依旧主要来自电商业务,云业务在利润结构中的权重仍显微不足道。

若把 AWS 与阿里云放到显微镜下对比,二者在商业模式、竞争格局乃至监管环境上的差异可谓天壤之别。正因如此,要求阿里云复刻 AWS 对亚马逊的“利润拯救神话”并不公平,然而“市场先生”似乎仍执着地把两者放在同一把尺子上衡量。

监管不确定性以及不利的外部地缘政治局势,也令“市场先生”对阿里云愈发悲观。

阿里云向盈利的战略转型

既然我们已经把看空阿里云的理由梳理清楚,接下来就能更清晰地看到我为何与“市场先生”分道扬镳。我的逆向观点建立在三大支柱之上:

1、以 AI 为核心的战略转向

2、从“不惜成本求增长”转向“以盈利为导向”

3、中国本土尚未被充分挖掘的市场空间

下面逐一拆解。

2025 财年第四季度,阿里云收入同比增长 18%,增速出现回升。CEO 吴泳铭指出,这主要得益于 AI 产品的快速渗透。

吴泳铭(CEO)亦表示,有信心在未来几个季度继续保持云业务的强劲收入增长。

结合云业务最新表现与管理层的表态,我认为阿里云正在迎来拐点,而这主要得益于阿里 AI 产品矩阵的成功落地。其核心抓手之一,是把重心从低毛利的 IaaS(基础设施即服务)转向高附加值的 MaaS(模型即服务)。在新的模式下,阿里通过为客户提供更高阶的价值,得以收取更高费用,从而打开利润空间。

对客户而言,这一策略围绕两大产品展开:

• ModelScope——面向开发者的开源 AI 模型社区

• 阿里云百炼(Bailian)——面向企业的全栈 AI 平台

两者共同构成了一条从模型生产到商业落地的闭环,既锁定客户粘性,也提升了整体 ARPU。

阿里云将火力集中于满足高价值企业客户的多样化需求,在我看来,这有望带来长期、可持续的收入增长。更妙的是,这类企业客户通常极具黏性,对阿里而言无疑是利好。

通义千问的开源策略也会成为阿里云的加速器:它把企业与开发者聚拢到 Qwen 生态,形成巨大的流量漏斗,为未来商业化打下基数。

除了 AI 驱动的模式升级,更让我振奋的是阿里云战略重心的转移——从“不惜成本求增长”转向“以盈利为核心”。尽管仍在加码投入,2025 财年调整后 EBITA 仍同比大增 72%,得益于效率提升及公有云业务的放量。在最新年报中,阿里首次明确宣布云业务将奉行“AI+公有云优先”战略,这为长期盈利增长奠定了基调。我认为,阿里云正处于脱胎换骨的前夜,此次收入增速回升并非周期反弹,而是商业模式质变的结果。

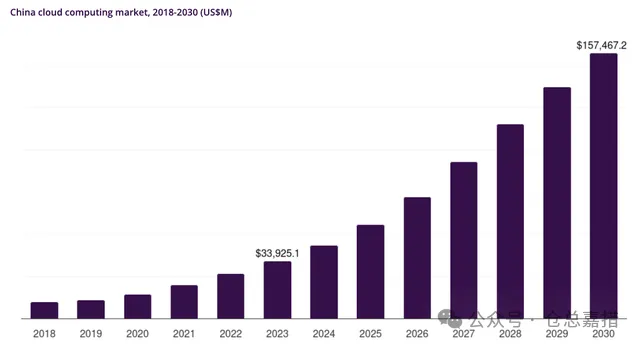

最后,别忘了阿里仍身处一片潜力巨大的蓝海。前文提到,阿里云已是中国市场龙头,只要策略得当,就能切走可观的新增蛋糕。据阿里测算,2024 年中国公有云支出仅占 GDP 的 0.2%,远低于美国水平。随着中美科技博弈升温,我预计未来五年中国公共云开支将在政策扶持下迎来井喷。Grand View Research 预计,中国云计算市场 2025–2030 年复合增速将达 23%。

总而言之,在宏观环境转暖与公司内部战略转型的双重加持下,阿里云已具备再度腾飞的充分条件;然而市场仍紧盯着早已过去的收入增速放缓,在我看来,这页历史该翻篇了。

买阿里股票,白送阿里云

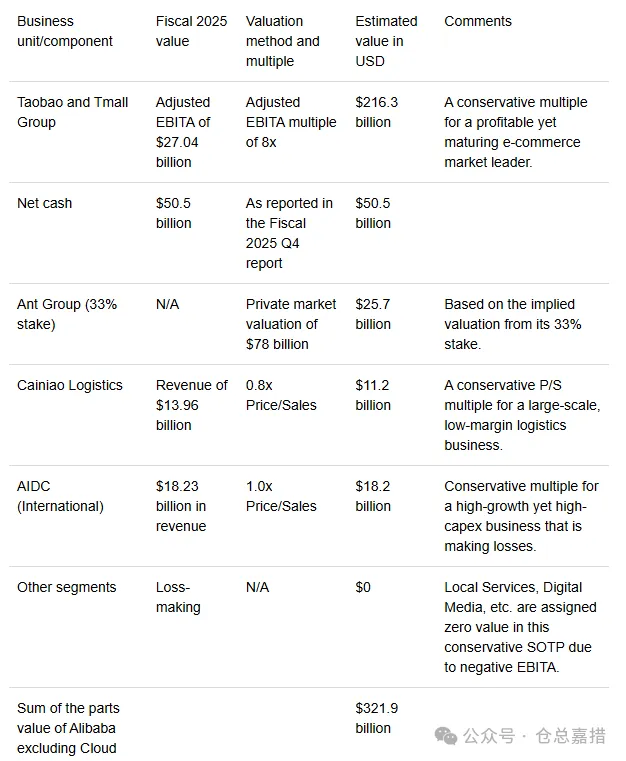

为了推算市场对阿里云业务的隐含估值,我基于阿里巴巴多元化的业务版图,对其进行了分部加总(SOTP)估值。所有估值假设均汇总在下表中。

根据分部加总价值与当前市值的差距,市场似乎对阿里云智能集团给出了负值定价;这也意味着市场对阿里整体施加了极高的多元化折价。

阿里巴巴 2026 财年第一季度业绩前瞻

阿里巴巴即将公布 2026 财年第一季度财报,我把注意力放在几项“质量型”指标上,而不仅是营收增长这些 headline 数字。

客户管理收入(CMR)

• 增长大概率亮眼,但我更关心其中“软件服务费”的占比,以及「全站推」的渗透率——这两块决定了 CMR 的长期动能。

• 同时紧盯 take rate(变现率),若继续抬升,将直接验证阿里货币化效率在提升。

云智能集团

• 关键是验证 AI 驱动下的收入加速是否兑现。

• 尤其要看剔除阿里并表子公司后的云收入增速,任何改善都会成为强化我核心投资逻辑的强信号。

AIDC(国际数字商业)

• 比起营收规模,我更关注盈利路径:一旦该板块整体扭亏,阿里的集团利润率有望显著扩张。

风险监控

投资阿里巴巴意味着必须直面中美地缘政治升温的潜在冲击。由于本文聚焦云业务,投资者还应持续关注中国云计算市场愈演愈烈的竞争格局——价格战可能侵蚀原本期待的利润率扩张。此外,美国进一步收紧芯片出口管制的任何新动向亦需紧密跟踪。

结论

阿里云或许永远无法复制 AWS 的巅峰,但它并不需要做到那一步,就能为阿里股东创造巨大价值。云业务已明确转向盈利轨道,叠加宏观红利与公司“盈利优先”的新战略,未来五年有望实现指数级增长。更锦上添花的是,当前市值并未充分计价这一潜力,反而为投资者提供了极具吸引力的风险补偿。

分析师声明:本人/我们通过股票、期权或其他衍生品持有 BABA 的多头仓位。本文由我独立撰写,仅代表个人观点,并未因撰写此文而从 Seeking Alpha 以外的任何机构获得报酬。我与文中提及的任何公司均不存在业务关系。

温馨提示:本文由Dilantha De Silva于2025年8月15日发表于seekingalpha.com,转载仅为学习交流之用,并不代表本人对相关证券、行业或市场的推荐或建议。本人不对任何机构和个人因使用本报告而导致的任何损失承担责任。

$阿里巴巴-W(09988)$ $南方恒生科技(03033)$ $中概互联网指数ETF-KraneShares(KWEB)$